Profitul consolidat net al sistemului bancar din România a crescut cu circa o zecime în primul semestru din 2024, comparativ cu aceeași perioadă din anul trecut, depășind inflația. Profitabilitatea se menține ridicată în context istoric, la peste 20%, chiar dacă a scăzut ușor calitatea activelor.

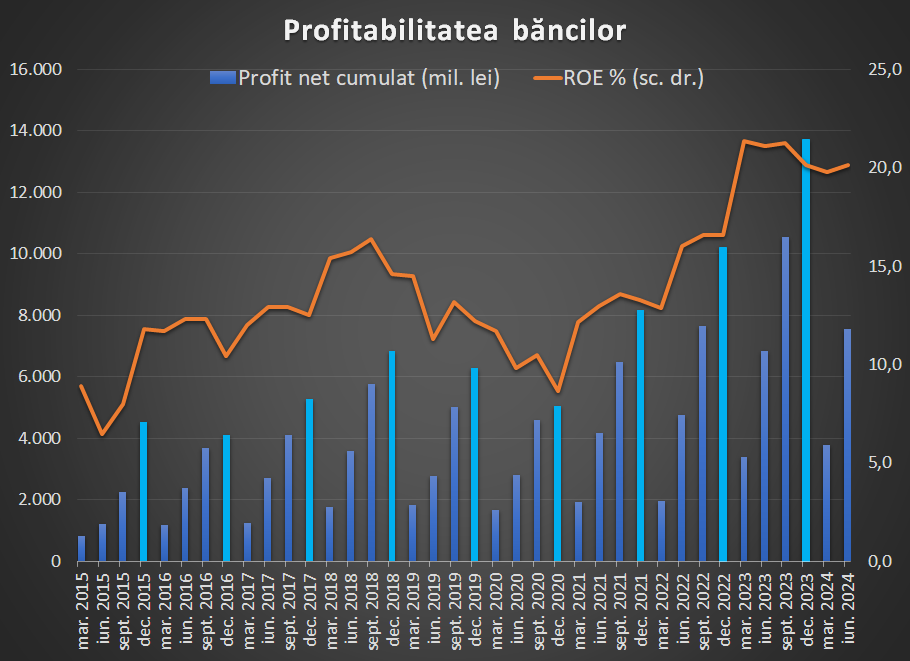

Băncile au încheiat primele șase luni din 2024 cu un profit net consolidat de peste 7,5 miliarde de lei, în creștere cu 11% față de aceeași perioadă de anul trecut, arată calculele Profit.ro.

Este un nou rezultat record pentru bănci, cel puțin din punct de vedere nominal. Profitul trimestrial s-a menținut ridicat, la aproape 3,8 miliarde de lei în trimestrul al doilea, nivel similar celui din primul trimestru, respectiv cu o zecime peste rezultatul înregistrat în aprilie-iunie 2023.

Dinamica reală a profitului este de circa 5,5%, în condițiile unei inflații anuale de 4,9% în iunie.

Rata de creștere a profitului este însă într-o încetinire vizibilă față de cea din 2021-2023. Spre exemplu, în iunie 2023, profitul net creștea la 6 luni cu 44%, în contextul unei inflații ridicate.

Exprimat în euro, rezultatul la șase luni din acest an a trecut de 1,5 miliarde de euro, cam cât obțineau băncile pe un întreg an în 2019-2021.

Randamentul capitalurilor a crescut ușor față de primul trimestru, la 20,15%, de la 19,77%, și a revenit practic la nivelul de la finele anului trecut. Profitabilitatea băncilor este mai ridicată decât era înainte de criza financiară și economică începută în toamna lui 2008 – atunci, nivelul ROE a fost cel mai mult la 19,4%.

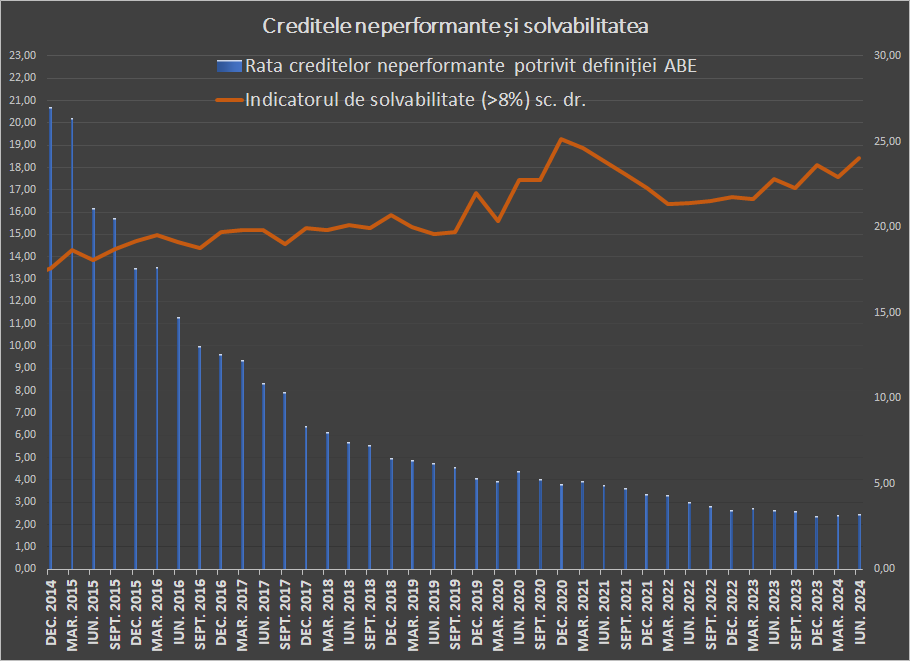

Și solvabilitatea băncilor rămâne la un nivel foarte ridicat din perspectivă istorică, de 24% - doar imediat după debutul pandemiei COVID-19 solvabilitatea a fost mai ridicată, după ce BNR a cerut băncilor să nu distribuie dividende o perioadă. Spre comparație, solvabilitatea era de sub 13% înainte de criza financiară și a urcat abia în 2017 spre 20%, pe măsură ce banca centrală a crescut necesarul de capital.

Activele nete au urcat de la 803,3 miliarde de lei la finele anului trecut la 835,2 miliarde de lei, o creștere de circa 4%. Față de iunie 2023, activele nete au crescut cu 13%.

Creditul neguvernamental a crescut la 400 de miliarde de lei la finele lunii iunie, cu 3,5% față de finele anului trecut și cu 6,7% comparativ cu anul trecut.

Băncile s-au axat mai ales pe creditarea populației, cu creșteri puternice pe împrumuturile de consum și, mai recent, cele ipotecare.

De menționat că până în iulie, BNR a menținut dobânda cheie la 7% pe an. În contextul unui exces mare de lichiditate în piața interbancară, ratele de dobândă din piață au coborât spre nivelul facilității de depozit de 6%, ceea ce a dus la o scădere a veniturilor băncilor din creditele cu dobândă variabilă legate de ROBOR. Pe de altă parte, băncile au continuat să reducă nivelul dobânzilor la depozite, ceea ce le-a menținut în mare măsură marja de câștig.

Creșterea creditării ar trebui să asigure băncilor noi surse de venit, în contextul în care BNR a relaxat suplimentar politica monetară în această vară, cu două scăderi ale ratelor în iulie și august, însumând 0,5 puncte procentuale. Economiștii cred că BNR ar putea reduce în continuare dobânzile, în condițiile unei creșteri economice foarte anemice, deși consumul crește puternic și salariile sunt de asemenea pe o ascensiune de două cifre.

Faza mai slabă prin care trece economia se vede foarte puțin în calitatea activelor băncilor. A crescut ușor, de la 0,92% la finele anului trecut, la 1,17% în iunie ponderea creanțelor depreciate în portofoliul de credite – aceasta a fost la peste 12% în 2012-2014.

Rata creditelor neperformante a crescut de la 2,37% în decembrie, un minim istoric, la 2,41% la finele primului trimestru, respectiv 2,49% la finele lunii iunie, dar este în continuare cu mult sub nivelul de peste 3% la care era în urmă cu 2-3 ani și de cel de circa 23% atins în urmă cu un deceniu.

Băncile continuă să beneficieze de resurse importante care ar putea fi plasate în credite, dar care ajung la BNR la facilitatea de depozit sau în titluri de stat. Raportul credite/depozite era de 66,4% în iunie, față de 68,8% în urmă cu un an, fiind aproape de minimul istoric.

Amintim că băncile aveau, în 2007-2014, peste 100 de lei acordați în credite la fiecare 100 de lei în depozite atrase, cu un maxim de 124% la începutul lui 2009, o perioadă în care se bazau într-o proporție importantă pe finanțările de la băncile mamă.