Analiza macro din luna noiembrie semnată de Christopher Dembik, analist Saxo Bank, se concentrează exclusiv asupra Chinei și impactului economic global al faptului că "încetinirea economică a Chinei nu a fost evaluată în piață și va avea un efect semnificativ asupra economiei mondiale".

Dembik sugerează că statisticile oficiale venite de la Beijing trebuie privite cu o doză de scepticism și propune 5 indicatori care pot ajuta la construirea unei perspective economice mai realiste asupra Chinei: exportul/importul, transportul feroviar, impulsul de creditare, manufactură, producția de energie electrică.

• Statisticile oficiale cu privire la PIB nu sunt grozave pentru analiza celei mai mari economii a lumii

• Exportul/importul, transportul feroviar, impulsul de creditare, manufactura, producția de energie electrică sunt toate utile

• Cele cinci statistici de mai sus pot furniza informații pertinente

“Cred doar în statisticile pe care le-am falsificat eu însumi”... acesta e citatul favorit al lui Dembik atribuit lui Winston Churchill, citat care, din multe puncte de vedere, s-ar putea aplica perfect Chinei. La fel ca toată lumea, și noi ne plângem de calitatea datelor din China. Este evident că cifrele PIB oficiale nu sunt probabil cel mai bun proxy pentru a analiza evoluția celei mai mari economii a lumii. Așa cum a semnalat la un moment dat premierul chinez Li Keqiang, cifrele PIB au “doar o valoare orientativă”.

În plus, PIB-ul, care este o măsură cantitativă a bogăției naționale, nu poate reflecta tranziția țării către o creștere mai calitativă pe baza inovației tehnologice și a revoluției ecologice. Asta nu înseamnă că este imposibil de aflat starea reală a economiei.

Următoarele cinci statistici fiabile pot, în opinia analistului, să furnizeze informații pertinente oricui este interesat de economia Chinei.

Evoluția importurilor și exporturilor Chinei începând cu 2006 (de la an la an):

Comerțul internațional este unul dintre acele domenii din moment ce importurile și exporturile chineze pot fi comparate cu ușurință cu statistici publicate de alte economii pentru a le evalua acuratețea. Pot fi făcute unele ajustări, ce rezultă din diferențe metodologice, dar tendințele principale nu pot fi manipulate.

Echilibrul comercial al Chinei este influențat în mare măsură de perspectiva internațională. În 2016, încetinirea exporturilor chineze s-a reflectat în creșterea mai mică în Asia emergentă și, de asemenea, în scăderea economică din zona euro și din Statele Unite. Între timp, anul a marcat o redresare a activității care este în mod esențial legată de o creștere globală mai mare, mai ales în zone economice de bază precum cea din Europa.

Mai mult, a existat o explozie a importurilor începând cu mijlocul anului 2016 ce reflectă o cerere internă robustă, cât și eforturile țării de a construi rezerve strategice, mai ales rezerve de petrol.

Atunci când ne uităm la importuri, primim indicii și despre eforturile Chinei pentru un mediu mai curat. Așa cum a indicat și Ole Hansen, directorul strategiei pentru mărfuri la Saxo Bank, importurile de minereu de fier au depășit 100 de milioane de tone pentru prima dată în septembrie 2017 în urma strategiei Beijingului de a crește importurile de produse de calitate mai ridicată în detrimentul celor locale, de o calitate mai slabă.

Volumul transporturilor feroviare chineze începând din 2007 (de la începutul anului până acum, de la an la an):

Creșterea importurilor este, de asemenea, legată de un volum mai mare al transportului feroviar. În septembrie 2017, acest indicator a crescut cu 14,6% de la începutul anului până acum (până în septembrie), atingând aproape cel mai înalt nivel al său de după criză.

Așa cum au demonstrat Fernald, Hsu și Spiegel în “Is China Fudging its Figures? Evidence from Trading Partner Data” („China își falsifică cifrele? Dovezi din datele partenerilor comerciali”), din 2008 până în 2014 volumul transportului feroviar a avut cea mai bună performanță dintre indicatorii alternativi individuali ce explică importurile Chinei.

Acești indicatori, alături de HSBC China Manufacturing PMI, redau imaginea unei economii solide. Cu toate acestea, elanul pozitiv observat în primul semestru este ezitant. Pe baza analizei indicatorilor principale ce s-au dovedit eficienți în prognozarea tendinței de creștere din China, ne așteptăm la statistici mai proaste pe parcursul anului următor.

Să explicăm mai în detaliu.

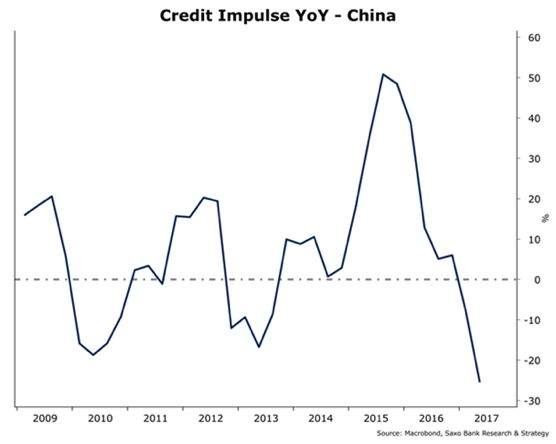

Impulsul de creditare la Saxo Bank pentru China (de la an la an):

Noile date din China au fost publicate recent, permițându-ne să ne actualizăm citirea internă a impulsului de creditare pentru această țară, ce urmărește fluxul noilor credite emise de sectorul privat.

Pentru o economie axată pe îndatorare, cum e cea a Chinei, nivelul noilor credite emise este, evident, de o mare importanță. Pe baza calculelor noastre, se pare că impulsul de creditare al Chinei a scăzut cu nu mai puțin de 25% de la an la an în al doilea trimestru al anului 2017, atingând astfel un nou minim post-criză.

Din moment ce acest indice este în avans față de economia reală cu nouă până la 12 luni, aceasta înseamnă că, la mijlocul anului 2018, este probabil ca China să treacă printr-o încetinire economică. De fapt, există deja semne ale unei creșteri mai scăzute.

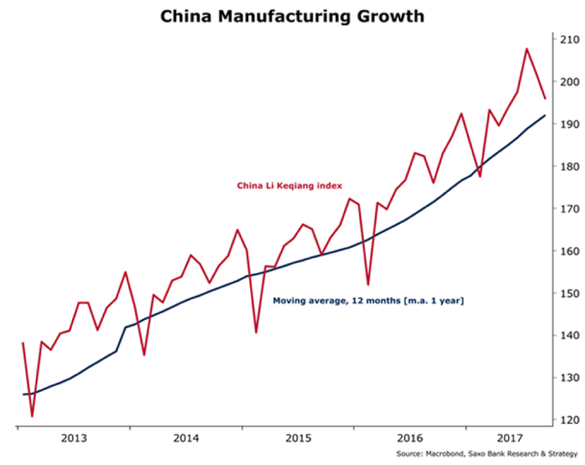

'Indicele Li Keqiang' al Chinei începând cu 2013:

Indicele Li Keqiang al Chinei (o măsură creată de The Economist pentru a evalua volumul feroviar de marfă, consumul de electricitate și împrumuturile efectuate de bănci — cei trei indici care, conform rapoartelor, sunt favorizați de Li) se îndreaptă în jos începând din iulie.

Acest indice corespunde unui calcul pe baza:

• consumului de energie * 0.4

• volumului de transport feroviar * 0.25

• împrumuturilor în valuta locală * 0.35

Este considerat, de obicei, un bun indicator al creșterii producției.

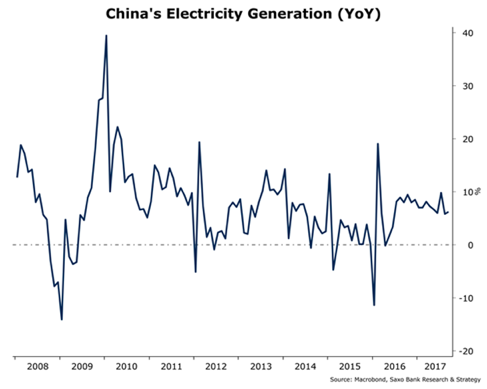

Producția de energie electrică în China începând cu 2008 (de la an la an):

Și mai îngrijorătoare sunt datele cu privire la producția de energie electrică (ce includ consumul final, consumul în timpul procesului și pierderile) colectate la nivel de provincie de către Biroul Național de Statistică.

Din punct de vedere istoric, consumul de electricitate este unul dintre cei mai buni indicatori ai Chinei cu privire la creșterea economică. Cifrele consumului de electricitate sunt destul de fiabile și au trecut doar prin revizuiri minore de-a lungul anilor. La nivel național, producția de energie electrică este mai degrabă stabilă la 6,2% în septembrie 2017.

Cu toate acestea, unele dintre cele mai industrializate provincii din China au raportat o creștere anuală negativă a producției de energie electrică în ultimele luni. În Jiangsu, care are cel mai mare PIB per capita dintre toate provinciile chineze, contracția a atins 22,5% în septembrie trecut, iar în Shandong, care a dezvoltat puternice industrii de producție alimentară și de procesare alimentară, a ajuns la 17,8%.

Această scădere este mai degrabă îngrijorătoare și, având în vedere că consumul de energie electrică este un proxy eficient al creșterii PIB, pare să coroboreze riscul încetinirii economice.

În concluzie, trebuie reținute trei idei principale atunci când se ia în discuție fiabilitatea datelor economice chineze:

• Cifrele PIB nu pot fi considerate ca fiind cel mai pertinent indicator pentru a evolua sănătatea economică a Chinei. Așa cum Beijingul ne-a amintit de multe ori, aceasta este în mare măsură doar o valoare orientativă ce măsoară imperfect trecerea către un model de creștere mai calitativ.

• Consumul de energie electrică este un indicator cheie foarte corelat cu creșterea economică și care nu face obiectul niciunei manipulări. Scăderea producției de energie electrică în provinciile industriale cheie, alături de contracția impulsului de creditare, confirmă riscul unei încetiniri a creșterii în lunile ce urmează.

• Încetinirea economică a Chinei nu a fost evaluată în piață și va avea un efect semnificativ asupra economiei mondiale din moment ce China reprezintă o treime din impulsul global de creștere, conform Fondului Monetar Internațional.