Fondul Proprietatea a ieșit din acționariatul Romgaz nu pentru că acțiunile acesteia au fost mai ușor de vândut potrivit unui interes sporit pe piață, ci pentru că managementul FP a crezut mai puțin în rezultatele companiei.

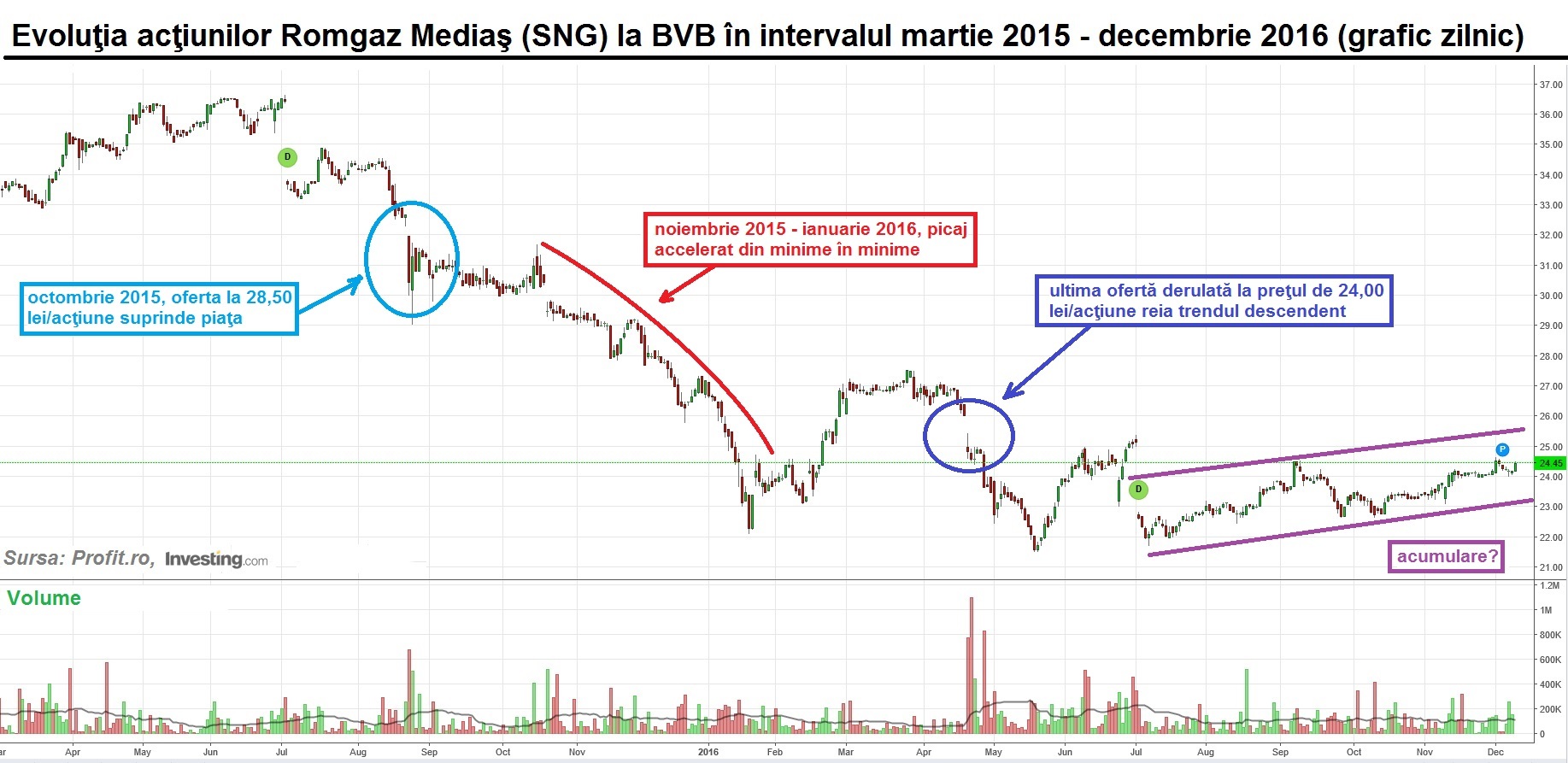

Scumpirile din piețele de hidrocarburi de la acest început de decembrie au adus ieri acțiunea Romgaz Mediaș (SNG) la prețul de 24,45 lei/acțiune, un nou maxim al ultimelor două luni. După elanul din prima parte a lunii septembrie, este o nouă încercare de desprindere decisivă de prețul de 24,00 lei/acțiune la care Fondul Proprietatea (FP) își făcea ieșirea în luna aprilie vânzând pentru 541,03 milioane lei (137,20 milioane dolari) și ultimul său pachet de 5,85% din titlurile societății.

Avansul de ieri a fost susținut atât de trecerea cotației țițeiului Brent peste reperul de 56 dolari/baril, un nou vârf al ultimului an și jumătate, cât și de semnarea unor contracte și acte adiționale cu 6 furnizori de energie termică din țară.

CITEȘTE ȘI Apreciere de 3% a titlurilor OMV Petrom într-o zi în care prețul petrolului a doborât maximul ultimului an și jumătate

CITEȘTE ȘI Apreciere de 3% a titlurilor OMV Petrom într-o zi în care prețul petrolului a doborât maximul ultimului an și jumătate În piață numeroși investitori consideră acțiunea ieftină, în condițiile în care se tranzacționează la valori cu 18-20% sub prețul ofertei publice primare din noiembrie 2013 și se așteaptă ca după o etapă de acumulare, cotația să întoarcă trendul descendent și să se înscrie pe o traiectorie de apreciere, susținută de randamente atractive ale dividendelor.

Așteptările pozitive ale pieței sunt în contrast cu cele ale vânzătorului Fondul Proprietatea. Managerul Greg Konieczny a declarat într-un interviu pentru Profit.ro că la baza deciziei de înstrăinare a întregului pachet este tocmai o lipsă de încredere față de viitorul societății și față de felul cum aceasta se va descurca într-o piață ostilă a gazelor naturale.

Lichidarea participației de la Romgaz a precedat vânzări ale acțiunilor OMV Petrom (SNP) nu pentru că titlurile producătorului de gaze naturale și-au găsit mai ușor cumpărători și au fost mai ușor de marchetat în road-show-uri, ci pentru că managementul FP le considera mai puțin atractive din punct de vedere fundamental. „Eram îngrijorați de companie și de piața gazelor mai mult decât de piața petrolieră”, a spus Konieczny, manager al Fondului din partea administratorului unic Franklin Templeton, răspunzând la o întrebare a Profit.ro.

Dificultăți majore pe piața locală a gazelor naturale

Mai multe elemente concură la situația destul de complicată a Romgaz din momentul de față. Avem în primul rând ecuația preț-cerere cu privire la gazele naturale, ambele în scădere, ambele responsabile de scăderea cu 27% atât a profitului net, cât și a producției de gaze a companiei în primele nouă luni ale anului. Față de noiembrie 2015, prețul mediu al gazelor importate în UE din afara spațiului comunitar a scăzut cu peste 21%, potrivit datelor Băncii Mondiale. Președintele ANRE, Niculae Havrileț, estima, luna trecută, că importurile de gaze naturale vor acoperi în această iarnă circa 40% din consumul național. Asta în ceea ce privește piața liberă.

Cât privește piața reglementată, pentru clienți casnici și CET-uri, Romgaz suferă din cauza nemajorării de către Guvern cu 10% a prețului, de la 60 la 66 lei/MWh, scumpire prevăzută de calendarul de dereglementare convenit anterior cu FMI și Comisia Europeană și pe baza căreia Romgaz își făcuse planuri de afaceri, date peste cap de înghețarea prețului decisă de Executiv.

Romgaz și nu OMV Petrom, o ofertă care a surprins piața

În luna octombrie a anului trecut, Fondul Proprietatea aparent prindea pe picior greșit întreaga piață, făcând ofertă de vânzare la Romgaz, atunci când majoritatea investitorilor se așteptau la vânzarea unor pachete de acțiuni OMV Petrom. Potrivit declarațiilor unor surse din piața de capital pentru publicația noastră din urmă cu un an, fondurile de pensii erau supraexpuse pe titluri Romgaz și cu plasamente mai mici pe titlurile OMV Petrom tocmai în ideea că acestea le vor dobândi în cadrul ofertei pe care o așteptau la discount. Consensul în piață era acela că FP are nevoie de bani pentru a derula programele de răscumpărare aprobate în AGA și a răspunde astfel presiunii acționarilor pentru returnarea de cash.

Operațiunea de piață de vânzare accelerată nu a venit, însă, la compania petrolieră. „Nu suntem vânzători disperați”, declara la finele lui octombrie 2015 Konieczny, imediat după Adunarea Generală a Acționarilor.

CITEȘTE ȘI MedLife vrea să se listeze pe bursă la o capitalizare de piață de 156 milioane euro

CITEȘTE ȘI MedLife vrea să se listeze pe bursă la o capitalizare de piață de 156 milioane euro În respectiva lună, Fondul a vândut 16 milioane de acțiuni Romgaz, reprezentând 4,15% din titluri, la prețul de 28,50 lei/acțiune, ceea ce a ridicat valoarea tranzacției derulată atât la BVB, cât și la Londra, la 456 milioane lei (117 milioane dolari).

Oferta a fost absorbită de piață, investitorii percepând ca o afacere achiziția titlurilor la discount, cu 16% sub reperul din jurul palierului de 34,00 lei/acțiune la care s-a tranzacționat înainte de anunțul privind desfășurarea operațiunii de piață.

Declarațiile lui Konieczny pun într-o cu totul altă lumină contextul operațiunii de piață. Oferta nu a fost realizată având în vedere un interes sporit pentru titlurile Romgaz (față de cele OMV Petrom de exemplu), ci pentru că, pur și simplu, FP considera aceasta ca fiind una dintre cele mai vulnerabile dețineri din portofliu.

O suprataxă care lovește în competitivitatea companiei

Contextul pieței gazelor pare a da dreptate managementului FP. În competiția cu gazele din import, producătorii interni se confruntă și cu handicapul suprataxei de 60% pe veniturile suplimentare obținute ca urmare a liberalizării prețurilor la gaze, taxă care se calculează la prețul de referință de 72 lei/MWh, ceea ce face ca producătorilor să le fie dificil să vândă mai ieftin, pentru a se adapta condițiilor pieței și a face față competiției cu gazele din import, al căror preț nu este grevat de această taxă.

De altfel, Romgaz a cerut Guvernului eliminarea acestui impozit.

Din minime în minime. Agonie pentru investitorii care au intrat în oferta FP și capitulare în apărarea cotației pentru participanții la IPO-ul din 2013

În luna octombrie, investitorii au intrat cu încredere, aproape siguri pe ei că achiziționează de la un jucător pe care se obișnuiseră să-l privească drept o „mână slabă”, vânzător sub stres în căutare de cash pentru propriile-i programe de buy-back. Experiențele precedente ale ofertelor de la Transelectrica (TEL) și Transgaz (TGN) îi făcea încrezători că ceea ce cumpără cu discount din oferta FP vor putea vinde ulterior lejer în profit pe piața secundară.

Este o poveste care nu s-a repetat în cazul Romgaz cu un an în urmă. Cotația și-a continuat declinul și după oferta de vânzare accelerată, iar în noiembrie-decembrie cotația a săpat constant după noi minime de la listarea acestui emitent în noiembrie 2013.

Cu trei săptămâni înainte de finalul anului 2015 acțiunea Romgaz deja trecuse decisiv sub reperul de 28,50 lei/acțiune al ofertei publice derulate de FP. Vânzări din noiembrie sub stres ale unor investitori care achiziționaseră titlurile cu bani împrumutați de la bancă au reprezentat primul impuls al acestei tendințe agresiv descendente, potrivit unor informații obținute din piață la vremea aceea de Profit.ro.

Având în vedere declarațiile de acum ale lui Konieczny că oferta nu a fost antrenată de o cerere deosebită pentru acțiunile Romgaz, ci de pierderea încrederii FP, e de înțeles de ce în piața secundară nu s-au găsit ușor investitorii care să pună ordine de cumpărare pe măsură ce cotația căuta noi minime.

Începutul de an, alimentat de știrile negative venite din China în piețele financiare internaționale, a exacerbat trendul descendent pe titlurile Romgaz, care au atins pe data de 20 ianuarie, intraday, un minim istoric de 22,10 lei/acțiune. Cumpărătorii din octombrie contabilizau deja un randament negativ de peste 22%.

A doua ofertă...

Revenirea subsecventă a cotației, odată cu relaxarea de pe bursele mature, a dat posibilitatea Fondului Proprietatea de a veni cu o nouă ofertă. Aceasta s-a derulat la prețul de 24,00 lei/acțiune și a asigurat FP și lichidarea ultimei sale participații de 5,85% din titlurile producătorului de gaze naturale, pentru suma de 541,03 milioane lei (137,20 milioane dolari).

Privind retrospectiv, Konieczny vede ca inspirată tranzacția. Nu îi place ce vede la companie. Decizia statului de a schimba board-ul ce abia fusese ales în AGA ordinară este de neînțeles pentru managerul Fondului Proprietatea, mai cu seamă când Ministerul Energiei afirmă că pune accent pe regulile de guvernanță corporativă.

Al doilea șoc pentru cumpărători

Pentru investitorii care au intrat în ofertă, a urmat un val de știri negative privind societatea chiar în următoarele săptămâni subsecvente ofertei. Unul dintre principalii clienți ai Romgaz, Electrocentrale București (ELCEN), a intrat recent în insolvență, întunecând și mai mult perspectiva cu privire la recuperarea creanței istorice deținute de Romgaz asupra producătorului de energie termică, de peste 300 milioane lei, care apasă greu în bilanțul producătorului de gaze controlat de statul român, necesitând provizionare.

Insolvența ELCEN a avut și o parte bună, întrucât Romgaz s-a asigurat că măcar își va încasa facturile pentru gazele livrate la iarnă pentru încălzirea Bucureștiului. La finalul lunii trecute, Primăria Capitalei, RADET, ELCEN și Romgaz au semnat o convenție care prevede că PMB va plăti în avans, direct în conturile Romgaz, suma totală de 417,005 milioane lei, reprezentând contravaloarea cantității de gaze estimată ca necesară ELCEN pentru a livra agent termic către RADET iarna aceasta, în perioada octombrie 2016 – martie 2017 inclusiv.

FP a ieșit. Nu-și mai bat capul cu investiția de la Iernut

Fondul Proprietatea, în căutare de cash și cu puțină disponibilitate de a investi, are de ce să se felicite pentru exit-ul de la Romgaz. Compania tocmai s-a angajat angajat recent la o investiție masivă și va mai dura până când aceasta va începe să-și arate beneficiile. Luna trecută, Romgaz a încheiat un contract în valoare de 268,8 milioane euro cu asocierea formată din compania spaniolă Duro Felguera și cea românească Romelectro pentru construcția unei centrale termoelectrice noi la Iernut. Este una din cele mai mari investiții în producția de energie electrică făcută de o companie de stat după 1990, valoarea contractului depășind 10% din cifra de afaceri netă a Romgaz pe 2015. Durata contractului este de trei ani.