Indicatorul de referință pentru creditele acordate consumatorilor (IRCC) crește de la 1 aprilie, dar cu un pas mai mic decât în lunile precedente. Din toamnă va urma prima reducere din ultimii doi ani. O scădere mai abruptă vedem deja în cazul cotațiilor ROBOR.

Ratele românilor cu credite în lei cu dobânzi variabile cresc din nou de la 1 aprilie, ca urmare a actualizării IRCC, după cum Profit.ro anunța la finele anului trecut.

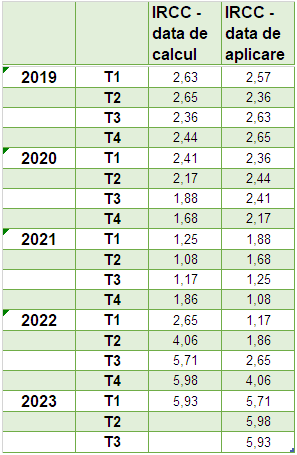

De la începutul lunii aprilie și până la finele lunii iunie se aplică valoarea IRCC de 5,98%, calculată pe baza datelor la tranzacțiile interbancare din octombrie-decembrie 2022. Precedentul nivel al IRCC este de 5,71%.

Creșterea este cea mai mică de la începutului lui 2022, de când ratele lunare au început să crească (la 1 ianuarie 2022 IRCC creștea la 1,17%).

Vestea bună pentru cei cu credite legate de IRCC este că indicatorul nu va mai crește din toamnă, ba chiar va înregistra o ușoară scădere.

De la 1 iulie și până la 30 septembrie, valoarea IRCC va fi de 5,93%, arată calculele Profit.ro pe baza datelor zilnice publicate de Banca Națională a României în intervalul ianuarie-martie.

IRCC se aplică în contracte cu o întârziere de 6 luni de la data primei valori culese și cu 3 luni de la data ultimei valori, astfel că modificările de politică monetară ale băncii centrale se reflectă cu întârziere în contractele debitorilor persoane fizice.

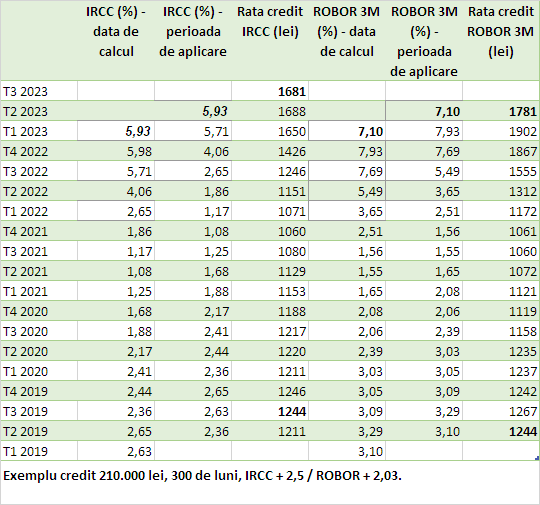

Ratele ROBOR, care au fost referințe obligatorii în contractele cu dobândă variabilă până în primăvara lui 2019, când au fost înlocuite de IRCC, au avut o scădere mai importantă în ultimele luni. Astfel, media ROBOR la 3 luni urca de la 7,69% în trimestrul al treilea de anul trecut la 7,93% în trimestrul al patrulea, pentru ca mai apoi să scadă la 7,1% în primul trimestru din 2023.

Economiștii anticipează că BNR a atins vârful creșterilor pentru rata cheie la 7%, nivel stabilit în ianuarie, în condițiile în care inflația este prognozată să scadă în acest an de la nivelul de peste 16% atins în 2022 la 6-8%.

Chiar dacă BNR a mai crescut rata cheie pe finele anului trecut și la începutul acestui an, dobânzile din piață au scăzut pe fondul unui excedent record de lichiditate în sistemul bancar.

Cum influențează variația IRCC și ROBOR ratele lunare

Pentru calculul impactului variațiilor IRCC și ROBOR am ales ca exemplu un credit de 210.000 de lei scadent în 300 de luni cu dobânda ROBOR la 3 luni + 2,03 puncte procentuale marjă, respectiv IRCC + 2,5 pp. Marjele au fost alese astfel încât ratele curente să fie egale ca punct de plecare în primul trimestru din 2019, când a fost introdus IRCC în calcule.

Astfel, rata lunară pentru creditul cu dobânda în funcție de IRCC crește de la 1.650 de lei în ultimele trei luni (ianuarie-martie) la 1.688 de lei în următoarele trei luni (aprilie-iunie) – un avans de 2% al sumei lunare de plată. Din iulie, rata va scădea la 1.681 de lei.

Pentru creditul cu rată în funcție de ROBOR, rata va scădea în aprilie-iunie la 1.781 de lei, de la 1.902 lei în ianuarie-martie, respectiv de la 1.867 de lei în octombrie-decembrie anul trecut.

Diferența dintre ratele ce urmează să fie plătite din iulie pentru împrumutul legat de IRCC față de cel legat de ROBOR în trimestrul al doilea scade la 100 de lei, de la 214 de lei în trimestrul anterior. În T1 2023 această diferență era de 217 lei.

Ecartul dintre IRCC și ROBOR se întoarce astfel spre media istorică de sub 1 punct procentual.

De notat că băncile nu au obligația de a aplica ROBOR în contracte într-un mod unitar - unele bănci calculează o medie trimestriale a datelor zilnice, altele o medie pe o perioadă mai scurtă, dar există și cazuri de bănci care iau cotația ROBOR dintr-o anumită zi înainte de actualizare. Valorile aplicate în contracte diferă, astfel, de la bancă la bancă. În schimb, valoarea IRCC se aplică consistent în cazul tuturor creditelor unde indicatorul este utilizat.