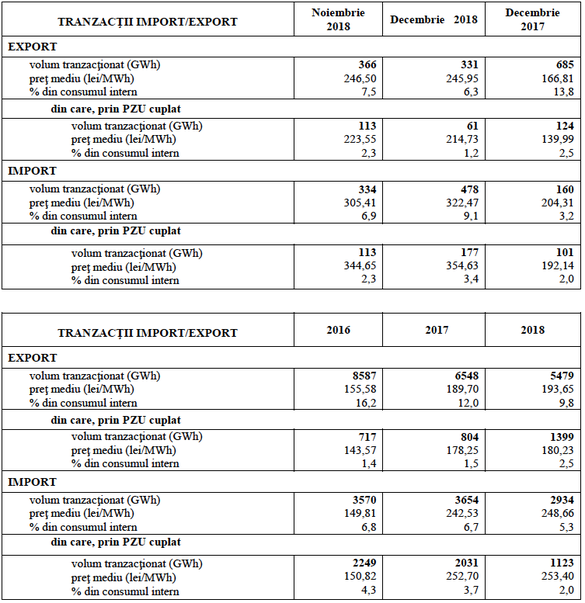

România a importat curent electric la un preț mediu cu 30% mai mare decât prețul obținut pentru exporturile sale în luna decembrie, lună începând cu care a devenit importator net de electricitate.

În ultima lună a anului trecut, România a importat 478 GWh la un preț mediu de 322,47 lei/MWh și a exportat 331 GWh la un preț mediu de 245,95 lei/MWh.

Raportate la consumul intern nivelurile importurilor, respectiv exporturilor de electricitate din decembrie au fost de 9,1%, respectiv 6,3%, ceea ce înseamnă că România a importat net 2,8% din energia necesară acoperirii consumului intern în ultima lună a anului trecut.

16 aprilie - Maratonul de Educație Financiară

Problema nu este importul în sine, ci diferența de preț dintre un MWh importat, respectiv exportat. Astfel, deși importurile, în volume, au fost doar cu 44% mai mari decât exporturile, prețul total plătit pentru acestea, 154 milioane de lei, a fost aproape dublu (mai mare cu 90%) celui încasat pentru electricitatea exportată (81,4 milioane de lei).

La nivelul întregului an 2018, România a fost exportator net de electricitate, nivelul exporturilor (5,5 TWh sau 9,8% din consumul intern) fiind aproape dublu celui al exporturilor (2,9 TWh sau 5,3% din consumul intern).

Cu toate acestea, din cauza diferenței de prețuri dintre un MWh exportat (193,65 lei) și unul importat (248,66 lei), suma încasată pe exporturi (volumetric duble față de importuri) a fost de un miliard de lei, doar cu 44% mai mare decât cea plătită pentru curentul care a intrat în țară (729 milioane de lei).

Explicația este dată de faptul că România se află situată într-o zonă (Ungaria și Balcani) cu deficit de capacități de producție (și, nu întâmplător, cu un consum al populației subvenționat, cum este cazul Ungariei, Ucrainei, Serbiei și Bulgariei). Iar Ungaria este cea care dă tonul prețurilor inclusiv pe PZU-ul românesc, din cauza deficitului său de producție în raport cu consumul intern și a faptului că este interconexiunea pieței românești cu cea europeană.

În 2012, guvernul ungar a adoptat un pachet de măsuri similare cu cele din OUG 114: a fost introdusă o taxă pe cifra de afaceri a companiilor din energie, încă o taxă de criză și una pe infrastructură (similară impozitului pe stâlp din România, doar că se aplica la metri de rețea). În plus, prețul energiei pentru consumatorii casnici a fost redus cu 20%. Aceștia sunt alimentați cu energie ieftină, nucleară (cu o pondere de 25% din totalul capacității de producție). Rezultatul: majorarea considerabilă a prețului pe PZU în Ungaria, unde se tranzacționează energie scumpă (pe cărbune sau pe gaz). Statul maghiar importa și așa 20% din energia necesară consumului, însă situația s-a deteriorat. Astfel, capacitatea s-a de producție a Ungariei s-a redus în numai 2 ani cu peste 500 MW, fiind afectate centralele pe gaz (care în prezent au o capacitate de 4.000 MW, 50% din totalul capacității instalate). Ponderea ridicată a centralelor pe gaze în mix-ul de producție face ca Ungaria să fie extrem de dependentă de evoluția prețurilor gazelor la nivel european. Iar în ultimul an, prețul gazelor s-a apreciat cu peste 30% pe piețele europene, ceea ce a influențat și prețul energiei pe PZU-ul maghiar. În ultimii 2 ani, după ce a eliminat o parte din impozitele introduse în 2012 (taxa pe cifra de afaceri a devenit o taxă pe profit, de 31%), Ungaria a recuperat și capacitatea de producție pierdută, prin construcția de parcuri solare.

Totuși, ungurii au marele avantaj că se află între două piețe cu producție de energie regenerabilă ieftină considerabilă: România și, mai ales Germania (pe ruta de import Cehia/Slovacia). România nu are acest avantaj. De aceea, în momentele în care bate vântul sau este soare, România are un excedent considerabil de energie, ceea ce conduce la o reducere a prețurilor și pe piețele vecine, implicit a prețului de export.

În momentul în care vremea este nefavorabilă, însă, România trebuie să se bazeze pe producția producătorului cu cel mai ridicat cost marginal de producție (CE Oltenia, pe cărbune) și pe importuri, în cazul în care producția internă este insuficientă sau în cazul în care importurile din Ungaria (în principiu scumpe) sunt mai ieftine decât prețul energiei interne tranzacționate pe piața pentru Ziua Următoare (PZU). Prețul pe PZU este de fapt prețul producătorului cu cel mai ridicat cost marginal de producție.

Dacă în România nu se înregistrează un deficit de producție în raport cu consumul, decizia de import aparține unui algoritm, Euphemia, care face arbitraj de prețuri pe piețele naționale interconectate, adică între România și Ungaria.

Evident că există și contracte comerciale de import și/sau export semnate de traderi care pot influența fluxul curentului în anumite perioade. În ceea ce privește România se remarcă faptul că, în decembrie, pentru aproximativ 40% din valoarea importurilor și 18% din valoare exporturilor, a fost responsabil mecanismului de cuplare prin preț a piețelor pentru ziua următoare (algoritmul Euphemia). În restul cazurilor, a fost vorba de decizii luate în urma semnării unor contracte de import/export aparținând traderilor.

În urma adoptării OUG 114, care subvenționează consumul și descurajează producția, traderi au licitați capacități de import electricitate mult mai ridicate.