Deși există o percepție largă în piață că valul de vânzări care a început în a 2-a parte a primăverii la BVB a fost precipitat de informațiile privind o ajustare a schemei fondurilor de pensii de la Pilonul II, reprezentanții OTP Asset Management atrag atenția c,ă de fapt, acțiunile românești au supraperformat burselor emergente și de frontieră și unor instrumente din regiune. Deprecierile au survenit ca urmare a refluxurilor de capital către dolar, iar o amputare drastică a contribuțiilor pentru fondurile de pensii nu este inclusă în preț.

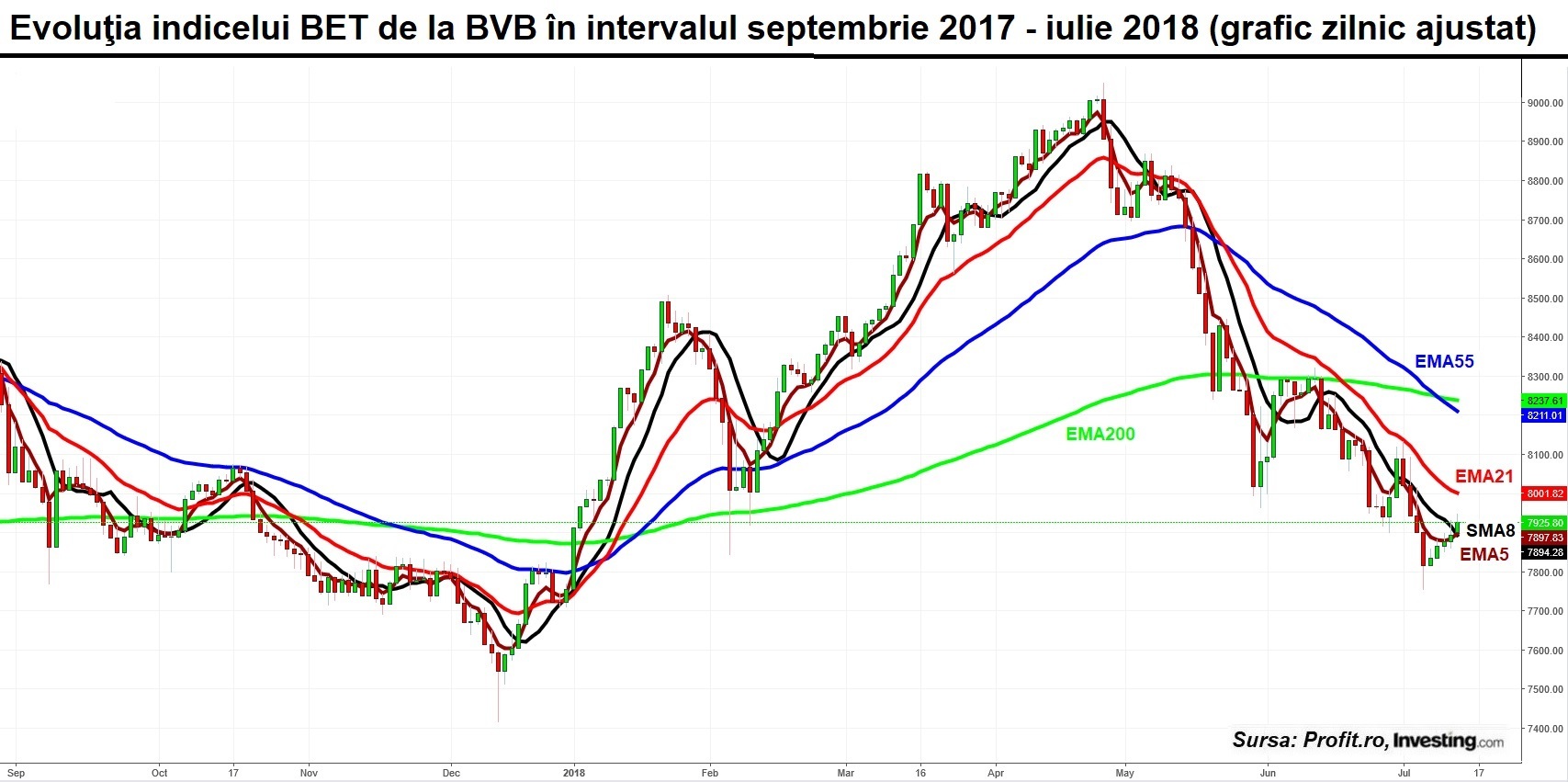

La sfârșitul lunii aprilie, indicele BET de la Bursa de Valori București atingea un nou maxim post-criză, undeva marginal peste nivelul de 9.000 de puncte, pentru ca apoi să se înscrie pe o traiectorie puternic negativă. Vâzările au adus indicele chiar și cu 13% sub maxime, pe minimul atins săptămâna trecută, iar percepția în piață a fost generalizată, aceea că șocul negativ a venit de la informațiile contradictorii privind o probabilă ajustare a schemei fondurilor de pensii adminstrate privat cu contribuții obligatorii.

O declarație a ministrului Finanțelor, Eugen Teodorovici, potrivit căreia o rezoluție privind așa-numitul Pilon II ar fi urmat să vină la finalul primului semestru, a creat o așteptare și a potențat nervozitatea din piață.

Și dacă nu a fost așa? Reprezentanții OTP Asset Management, entitate care are în administrare active în valoare de aproximativ 610 milioane lei, spun că, dincolo de retorică sau de unele reacții ale investitorilor de retail, declinul bursier din ultimele luni nu a venit de la fondurile de pensii. „Nici pe departe”, spune Dragoș Manolescu, Deputy CEO la OTP AM.

Explicația alternativă este că tendința descendentă a fost imprimată de vânzările nerezidenților, iar aceasta are la bază alte resorturi. Este vorba despre un reflux generalizat al capitalului de pe piețele emergente și de frontieră, care sunt preferate în detrimentul randamentelor mai atractive ale titlurilor de stat emise de Trezoreria SUA și ale altor instrumente cu venit fix din piața americană.

Socoteala investitorilor este simplă, diferențialul de randamente nu mai justifică în acest moment o prezență în aceeași măsură în piețe mai riscante. Plasamente la dobânzi bune pe moneda de rezervă a lumii sunt considerate atractive de către investitori care își retrag bani plasați în piețele emergente tocmai în căutare de randamente sporite. „Curba titlurilor americane are un impact mai mare asupra noastră decât ne-am imagina”, spune Manolescu.

Argumentul său este că indicele MSCI de frontieră a scăzut cu 12% într-un interval în care bursa românească a avut un declin similar sau chiar mai atenuat: „Am supraperformat.”

Într-adevăr, valul de vânzări de la BVB a început într-o perioadă în care ieșirile de capital de pe emerge s-a accelerat, inclusiv în regiune. Spre exemplu, mișcarea de slăbire a zlotului polonez în raport cu euro s-a precipitat la sfârșitul lunii aprilie, atunci când și indicele BET și-a început declinul din maxime. Moneda națională a Poloniei s-a depreciat cu peste 6%, din zona de 4,15 zloți pentru un euro unde era la jumătatea lui aprilie, până la un maxim al ultimului an și jumătate atins la începutul acestei luni în zona de 4,41 zloți pentru un euro, așa cum se vede pe graficul atașat.

Pe bursa românească nu a fost un secret că sunt investitorii instituționali nerezidenți cei care înstrăinează pachete. Prezența în topurile intermediarilor în zilele cu deprecieri abrupte și volume mari a caselor de brokeraj care tradițional tranzacționează pentru aceștia precum Wood & Company Financial Services, Concorde Securities, Raiffeisen Bank și Swiss Capital, trăda ieșirile de pe bursa românească ale investitorilor mari de afară.

„Se vinde. Nu sunt cei de la noi care vin cu ordinele astea așa de mari”, declara pentru Profit.ro Dragoș Mesaroș, broker la Târgu Mureș, încă de la impulsul inițial de la sfârșitul lunii aprilie. Un investitor instituțional afirma, de asemenea, că din maniera de tranzacționare transpare că sunt nerezidenții cei care vând.

Scăderi sub prapurele de la prohodul anticipat al Pilonului II

Totuși, povestea negativă de la bursă a fost ținută de fantoma desființării fondurilor de pensii. Surse din piața de capital declarau pentru Profit.ro la sfârșitul lunii mai că inclusiv piața de IPO-uri este înghețată de incertitudinile legate de Pilonul II. Companiile care vizau listarea și-au amânat demersurile în lipsa celui mai important segment de cumpărători locali.

Căderea pieselor de domino era explicată la fel și pentru piața secundară, cauză a restrângerii drastice a volumelor. Fondurile de pensii au sistat achizițiile pentru că nu știu pe ce contribuții vor conta în perioada următoare, investitorii nerezidenți nu cumpără nici ei pentru că nu știu ce se va întâmpla cu principala lor contraparte locală, iar investitorii de retail nu intră în poziții pentru că nu vor să prindă cuțitul în cădere. „Toată lumea este în așteptare să vadă ce se întâmplă cu Pilonul II”, declara la sfârșitul lunii mai Răzvan Raț, director de operațiuni la BRK Financial Group.

Declinul burser abrupt, așa cum o arată panta de înclinație a mediilor mobile de viteză în proporții Fibonacci, respectiv media mobilă exponențială de 55 zile (EMA55) și media mobilă exponențială de 21 zile (EMA21), așa cum se vede pe graficul atașat.

Cei de la OTP AM vin și spun că mai degrabă a fost o anxietate a investitorilor de retail exprimată în piață față de soarta fondurilor de pensii, dar că vânzările care au imprimat traiectoria pieței au fost date de replierile nerezidenților care au avut la bază căutarea randamentelor sporite pe dolar. „Considerăm că nu sunt incluse discuțiile despre Pilonul II în indicii de la București”, a conchis Alexandru Ilisie Alexandru Ilisie, director de investiții la OTP Asset Management.