Sancțiunile aplicabile pentru neregulile în utilizarea sistemului eTransport, sistemul de monitorizare a transporturilor rutiere de bunuri cu risc fiscal ridicat, vor fi aplicate doar de la data de 1 ianuarie 2023, potrivit unei ordonanțe de urgență pregătite de Ministerul Finanțelor și adoptate acum de Guvern. Este a doua amânare a sancțiunilor pentru eTransport, care ar fi intrat în vigoare, în lipsa acestei noi modificări, de la 1 octombrie.

Actul normativ prevede și extinderea Consiliului de Administrație al EximBank, bancă de stat, de la 7 membri în prezent la 9. Finanțele motivează extinderea CA prin "mărimea, natura, precum și amploarea și complexitatea riscurilor inerente modelului de afaceri", în contextul fuziunii cu Banca Românească, instituție de credit pe care a cumpărat-o.

Posturile de la EximBank sunt printre cele mai bine plătite din companiile de stat. Anul trecut, un membru în CA al EximBank a încasat o sumă anuală de 152.400 lei, potrivit declarațiilor de avere ale celor din Consiliu .

Proiectul de OUG este disponibil aici

Amânare la eTransport

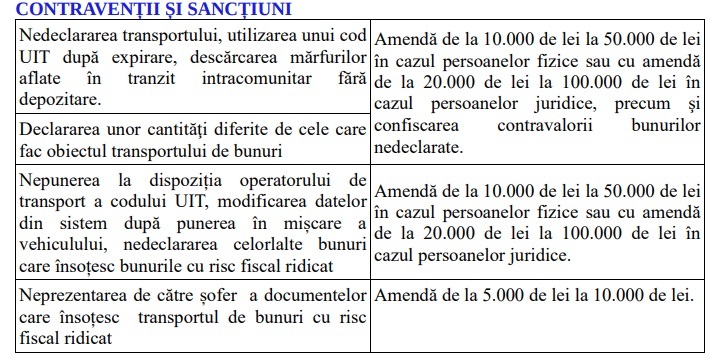

Sancțiunile care ar intra în vigoare de la 1 octombrie, în lipsa amânării

"eTransport are multe probleme în prezent. Nu există aplicații pe piață, independente, care să transmită ce doresc cei de la ANAf și MF. De asemenea, firmele au dificultăți tehnice în a implementa acest sistem și sunt multe situații care nu au fost claridicate nici în prezent. Procedura de completare pe site, în SPV, nu este una intuitivă acum, iar cine are acces pe site pentru e-Transport are acces la toate informațiile fiscale despre firmă. Serverele ANAF reprezintă și ele o problemă. Adică, dacă e picat cum s-a mai întâmplat, eu nu obțin cod UIT, caz în care aș risca amenzi, deși eu am vrut să declar, dar pur și simplu nu am putut"a declarat pentru Profit.ro Cristian Toma, expert contabil.

Schimbările adoptate

I. Având în vedere necesitatea asigurării unei mai bune conformări a contribuabililor din perspectiva îndeplinirii obligațiilor prevăzute de Ordonanța de urgență a Guvernului nr. 41/2022, necesare continuării activității cu efect direct atât în ceea ce privește colectarea veniturilor la bugetul general consolidat al statului, cât și în ceea ce privește susținerea unei economii active, iar pe de altă parte, protejarea bugetului de stat prin împiedicarea efectuării unor operațiuni cu rea-credință în scopul sustragerii de la îndeplinirea obligațiilor fiscale prevăzute de lege, prin actul normativ se prevăd următoarele:

- Îmbunătățirea și extinderea noțiunilor utilizate în cuprinsul actului normativ pentru claritatea textului și pentru a integra toate situațiile care pot să apară în practică și care necesită declarare în sistem. Reglementarea obligației de publicare pe site a informațiilor privind protocoalele încheiate de Agenția Națională de Administrare Fiscală cu instituțiile/autoritățile cărora Ordonanța de urgență a Guvernului nr.41/2022 le incumbă atribuții și responsabilități. Pentru atingerea scopului urmărit prin actul normativ și stabilirea unui mecanism de declarare a bunurilor cu risc fiscal ridicat transportate rutier pe drumurile publice, indiferent de tipul operațiunii comerciale, se propune instituirea obligației de declarare pentru noi utilizatori, raportat la tipul de operațiuni care pot să apară în practică, respectiv:

- operatorului economic, pentru bunurile cu risc fiscal ridicat deținute și transportate între locul de încărcare și locul de descărcare, situate pe teritoriul național;

- prestatorul de servicii din România în cazul unor operațiuni comerciale reprezentând un nontransfer atât pentru bunurile descărcate pe teritoriul României pentru prestarea de servicii, cât și pentru bunurile rezultate reexpediate în statul partenerului comercial;

- beneficiarul din România în cazul unor operațiuni comerciale reprezentând un nontransfer atât pentru bunurile expediate din România pentru prestarea de servicii într-un stat membru UE, cât și pentru bunurile rezultate reexpediate în România;

- clientul din România în cazul unor operațiuni comerciale ce se subscriu regimului de stocuri la dispoziția clientului în situația în care România este statul membru către care au fost expediate sau transportate bunurile, atât pentru bunurile descărcate pe teritoriul României cât și pentru bunurile livrate într-un stadiu ulterior după sosire, către altă persoană impozabilă din România sau în cazul în care bunurile respective sunt returnate în statul membru din care au fost expediate sau transportate inițial;

- furnizorul din România în cazul unor operațiuni comerciale ce se subscriu regimului de stocuri la dispoziția clientului în situația în care România este statul membru din care au fost expediate sau transportate bunurile, atât pentru bunurile expediate din România cât și în cazul în care bunurile respective sunt returnate în România.

Este reglementată obligația organizatorului transportului sau operatorului de transport, să actualizeze în perioada de valabilitate a codului UIT, informațiile privind identificarea vehiculului de transport rutier, ori de câte ori acestea se modifică, înainte de repunerea în mișcare.

Este prevăzută instituirea unui mecanism de declarare sau actualizare a datelor, după caz, în situația în care Sistemul RO e-Transport nu este funcțional.

Pentru a veni în sprijinul contribuabililor, din perspectiva conformării în ceea ce privește declararea și actualizarea datelor în Sistemului RO e-Transport, perioadele de nefuncționare a sistemului vor fi publicate pe paginile de internet ale Administrației Naționale de Administrare Fiscală și Ministerului Finanțelor.

Este extins termenul de valabilitate a codului UIT de la 5 zile calendaristice la 10 zile calendaristice în cazul achizițiilor intracomunitare de bunuri, precum și în cazul operațiunilor comerciale reprezentând un nontransfer și transportul bunurilor reprezentând stocuri la dispoziția clientului conform art. 270 alin. (12) lit. f) și art. 2701 din Legea nr. 227/2015 privind Codul fiscal.

Totodată, va fi sancționată neîndeplinirea obligației de declarare și/sau de actualizare a datelor, după repunerea în funcțiune a sistemului RO e-Transport.

Sunt extinse competențele de constatare a contravențiilor și aplicare a sancțiunilor și pentru personalul din cadrul structurilor subordonate Ministerului Afacerilor Interne, procedura de aplicare, în acest caz, urmând să fie stabilită prin ordin al ministrului afacerilor interne.

Prin actul normativ se mai stabilște că prevederile art. 13 și 14 din Ordonanța de urgență a Guvernului nr. 41/2022, care vizează stabilirea contravențiilor și aplicarea sancțiunilor, vor intra în vigoare la data de 1 ianuarie 2023.

Prin completarea Legii nr. 207/2022 pentru reglementarea unor măsuri privind cadrul general aplicabil constituirii și funcționării băncilor de dezvoltare din România, cu o prevedere referitoare la numirea președintelui consiliului de supraveghere al băncilor de dezvoltare administrate în sistem dualist, de către adunarea generală ordinară a acționarilor dintre membrii consiliului de supraveghere, se are în vedere eficientizarea activității consiliului, atingerea obiectivelor din PNRR, sens în care se impune derogarea de la art. 1536 alin. (5) din Legea Societăților nr. 31/1990.

Încă doi membri în Consiliul de Administrație al EximBank

Actualul CA - Componența Consiliului de Administrație

Daniel Tudor – Președinte, membru neexecutiv

Traian Halalai – Membru executiv

Cristian Saitariu – Membru executiv

Florin Kubinschi – Membru executiv

Nina Puiu – Membru neexecutiv independent

Vasile Secares – Membru neexecutiv independent

Andrei Micu – Membru neexecutiv

Modificări

Prin modificarea Legii 96/2000 privind organizarea și funcționarea Băncii de Export-Import a României EXIMBANK, se are în vedere redimensionarea structurii Consiliului de Administrație de o asemenea manieră încât să corespundă cerințelor de reglementare și dispozițiilor Ordinului Băncii Naționale a României nr. 7/26.11.2021 privind amortizorul aferent instituțiilor de credit autorizate în României și identificate drept alte instituții de importanță sistemică (O-SII), ținând cont de mărimea, natura, precum și amploarea și complexitatea riscurilor inerente modelului de afaceri și activităților instituțiilor de credit.

Totodată, în contextul procesului de fuziune pe care EximBank, în calitate de societate absorbantă, îl desfășoară cu Banca Românească, în calitate de bancă absorbită, luând în considerare mărimea, natura, precum și amploarea și complexitatea riscurilor inerente modelului de afaceri și activităților instituție de credit tip O-SII, post fuziune, precum și ținând cont de dispozițiile art. 137 alin (1) din Legea societăților nr. 31/1990, care stipulează că numărul administratorilor trebuie să fie impar, se impune modificarea structurii organului de conducere al EximBank, în funcția sa de supraveghere, de la 7 membri în prezent din care 3 administratori executivi și 4 membri neexecutivi, la 9 membri din care 4 administratori executivi și 5 neexecutivi (din care 3 independenți).

De asemenea, având în vedere necesitatea clarificării ratei dobânzii aplicabile plasamentelor lichidate înainte de scadența, articolul 11, alineatul (2^7) se modifică și va avea următorul cuprins:

(2^7) În situația în care sumele menținute pe perioada determinată potrivit art. 12 alin. (2^1) se lichidează anticipat termenului stabilit prin convenție, rata dobânzii datorată pentru aceste fonduri este cea stabilită inițial pentru menținerea fondurilor pe perioada determinată.

Totodată, având în vedere necesitatea corelării nivelului ratei dobânzii aferente depozitelor la termen cu termenele/scadențele acestora precum și a stabilirii unui mecanism mai simplu și transparent, în condiții de piață, a dobânzilor aferente fondurilor statului plasate la EximBank pe perioade determinate, pentru fondurile puse la dispoziție pe perioade de maxim un an, rata dobânzii se determină ca medie între ratele de referință ROBID și ROBOR la termenul plasamentului, publicate de Banca Națională a României în ziua lucrătoare anterioară constituirii acestuia. Pentru depozitele menținute pe perioade mai mari de un an, rata dobânzii se determină ca medie între ratele de referință BID și ASK (fixing) ale titlurilor de stat la scadența similară plasamentului, publicate de Banca Națională a României în ultima zi lucrătoare anterioară datei de constituire, cu actualizare anuală. În cazul în care scadența aferenta depozitului nu corespunde unei perioade pentru care este publicată o cotație ROBOR/ROBID sau o rată de referință pentru titluri de stat se va calcula o rata de dobândă prin interpolare liniară.

De asemenea, având în vedere necesitatea stabilirii unui mecanism de constituire a plasamentelor pe durata determinată, se mentioneaza ca modul de constituire a plasamentelor se va stabili prin convenție, strict corelat cu riscul asociat garanțiilor și produselor acordate.

Modificări legislative privind datoria publică

Prin modificarea și completarea Ordonanței de urgență a Guvernului nr. 64/2007 privind datoria publică aprobată cu modificări și completări prin Legea nr. 109/2008, se modifică și completează cadrul legal existent prin modificarea și completarea acestuia cu detalii legate de operațiunile (surse, fluxuri de finanțare, etc.) pe care o tranzacție de acest tip le presupune. În baza acordurilor de tip ISDA Master Derivative Agreement încheiate cu instituții financiare selectate, Ministerul Finanțelor va utiliza instrumente financiare derivate în scopul atingerii unei structuri valutare considerate optime pentru portofoliul de datorie publică guvernamentală, pentru menținerea în limite rezonabile a riscurilor financiare (risc valutar, risc de rata de dobândă), cu scopul limitării riscurilor aferente datoriei publice guvernamentale pe termen mediu și lung.

De asemenea, se prevede modificarea și completarea cadrului legal existent pentru introducerea unor dispoziții legale pentru reglementarea introducerii emisiunilor de obligațiuni verzi, sociale și de dezvoltare durabilă, după cum urmează:

1. Modificarea definiției legate de colateral prin restrângerea ariei instrumentelor care pot sta la baza finanțării acestuia, cu specificarea exactă a tipului de colateral pe care Ministerul Finanțelor îl va depune, respectiv îl va primi de la instituțiile financiare cu care intră în tranzacția de swap. Astfel, se elimină trimiterea la art. 2 alin. (1) lit. k) din Ordonanța Guvernului nr. 9/2004 privind unele contracte de garanție financiară, aprobată cu modificări și completări prin Legea nr. 222/2004, și se reformulează pct.m) al art. 2, pentru exemplificarea faptului că garanția financiară va fi reprezentată de sume de bani, această variantă fiind considerată oportună în prezent din punct de vedere al obiectivelor managementului datoriei publice coroborat cu specificul tranzacției.

2. În vederea definirii surselor care vor sta la baza colateralului pe care Ministerul Finanțelor îl va depune instituțiilor financiare ca care încheie tranzacțiile cu instrumente derivate și pentru reglementarea intrărilor și ieșirilor de colateral și a dobânzilor aferente acestuia se completează alineatul (5^1) al articolului 3 cu 4 noi alineate. Astfel, în funcție de obiectivele privind managementul datoriei publice, colateralul depus de Ministerul Finanțelor la instituțiile financiare cu care acesta realizează tranzacții cu instrumente financiare derivate, se asigură din veniturile din privatizare și/sau din finanțările rambursabile de natura datoriei publice guvernamentale contractate cu acest scop, fapt reglementat în cadrul prezentului act normativ la pct. 3. Pe parcursul derulării tranzacției, colateralul returnat de către instituțiile financiare cu care Ministerul Finanțelor încheie astfel de tranzacții (contrapartide) va fi utilizat cu același scop, în cadrul mai multor tranzacții încheiate cu o contrapartidă. La finalul tranzacției, fie la scadența finală sau anticipată, colateralul se va utiliza cu prioritate pentru reîntregirea veniturilor din privatizare, iar în cazul în care acesta este insuficient diferența rămasă până la concurența sumei utilizate se consideră cheltuială definitivă, anulând obligația de reîntregire. Orice disponibil rămas urmare reîntregirii veniturilor din privatizare se utilizează pentru scopurile prevăzute la art.4 din OUG nr. 64/2007.

Dobânda încasată de Ministerul Finanțelor pentru colateralul depus la contrapartidă se face venit la bugetul de stat, iar cea datorată contrapartidei pentru colateralul încasat de la aceasta se asigură de la bugetul de stat.

3. Pentru diversificarea surselor din care poate fi asigurat colateralul de către Ministerul Finanțelor fără limitarea la sursa aferentă veniturilor din privatizare si pentru crearea cadrului legal pentru emiterea unor obligațiuni verzi, sociale și de dezvoltare durabilă se introduc două litere noi la alineatul (1) al art. 4: “g) finanțarea necesară asigurării colateralului aferent tranzacțiilor cu instrumente financiare derivate; h) finanțarea proiectelor/cheltuielilor care sunt destinate protejãrii mediului înconjurãtor și combaterii schimbãrilor climatice, precum și a celor din domeniul social și de dezvoltare durabila, în baza unui cadru special aprobat prin Hotãrâre a Guvernului.”

4. Pentru reglementarea surselor de plată aferente operațiunilor din cadrul tranzacțiilor de swap, ce pot presupune schimburi reciproce de plăți de dobânzi și/sau de sume reprezentând valoarea capitalului (noționalului), se completează sursa de plată pentru serviciul datoriei publice guvernamentale cu o noua literă la alineatul (3) al articolului 5) astfel: “d^1) sumele în valută, reprezentând capitalul și dobânda aferente tranzacțiilor cu instrumente financiare derivate, încasate de la instituțiile financiare cu care Ministerul Finanțelor realizează aceste tranzacții”.

5. De asemenea, pentru reîntregirea disponibilităților contului Trezoreriei Statului cu debitele rezultate din împrumuturile acordate din contul curent general al Trezoreriei Statului se completează alineatul 2 al art. 7 cu această prevedere.