Aproape jumătate dintre debitorii cu credite imobiliare aveau rata de dobândă legată de ROBOR, care în ultima vreme a crescut accelerat și a depășit pragul de 5%, arată datele BNR. Guvernatorul Mugur Isărescu spune că și IRCC, indicator introdus în 2019 și care acum are o valoare mai redusă, va crește și va ajunge la un moment dat aproape de ROBOR. Guvernul a intenționat să vină cu un moratoriu pentru plata ratelor la bănci, în condițiile în care populația se confruntă și cu o creștere a facturilor la energie. Isărescu spune că încă se discută.

Cotația ROBOR la 3 luni, relevantă pentru împrumuturile ipotecare cu dobândă fixă acordate înainte de 2019, a trecut de pragul de 5%, în condițiile creșterii inflației, întăririi politicii monetare și a unui deficit de lichiditate în sistem. În același timp, indicatorul de referință pentru creditele acordate consumatorilor IRCC, are încă o valoare de sub 2%, având în vedere că faptul că se aplică în contracte cu o întârziere semnificativă, fiind calculat pe baza datelor din ultima parte a anului trecut.

”Mai trebuie să ne uităm și în jur, nu doar înainte. Nu trăim într-un turn de fildeș. Avem acest IRCC, el va crește, dar transmisia va fi cu întârziere. Se va duce și se va apropia de ROBOR. S-ar putea ca atunci când inflația vine în jos și dobânzile scad, să se ducă lângă ROBOR”, spune guvernatorul Mugur Isărescu.

BNR a majorat rata cheie de la 3% la 3,75% la ultima ședință de politică monetară în încercarea de a ține inflația care a ajuns deja aproape de 14% pe an sub control. Valoarea IRCC aplicabilă în contracte se va majora de la 1,86% acum la 2,65% din iulie și la peste 3,5% din octombrie (pe baza datelor parțiale).

Ca medie trimestrială, calculat retroactiv pe ultimii 10 ani, dobânzile efective la tranzacțiile interbancare, pe baza cărora se calculează IRCC, nu au fost niciodată peste ROBOR la 3 luni sau 6 luni.

Unele bănci oferă posibilitatea înlocuirii ROBOR cu IRCC în contractele în derulare cu păstrarea marjei fixe, ceea ce înseamnă o scădere a ratelor în trimestrele următoare - vedeți aici ce bănci oferă această posibilitate și care sunt economiile.

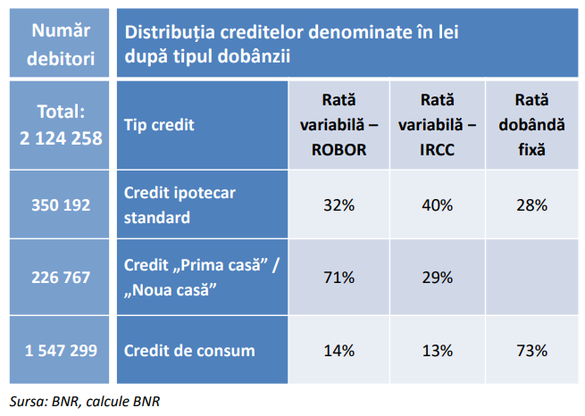

Aproape 577.000 de debitori aveau credite ipotecare la bănci în martie, circa 350.200 standard și restul Prima casă/Noua casă. 47% dintre creditele ipotecare acordate (inclusiv cu garanții de stat) erau legate de ROBOR, 36% de IRCC și restul de 17% aveau dobândă fixă.

”Nu se întâmplă miracole în economie, nu este soluția perfectă, după mine e bine să rămână și IRCC și ROBOR”, spune Isărescu.

Ce se întâmplă cu moratoriul

Guvernatorul mai adaugă că BNR a avut discuții cu Guvernul și băncile cu privire la un moratoriu la plata ratelor la credite și că acestea sunt încă pe masă, dar avertizează că o amânare la plata ratelor nu are sens câtă vreme dobânzile sunt în creștere, pentru că în cele din urmă sarcina de plată a debitorilor va crește. Pe de altă parte, Isărescu spune că banca centrală se uită la o posibilă creștere a creditelor neperformante din cauza creșterii dobânzilor cumulat cu facturile mari la energie.

”Nu vrem să avem o explozie de credite neperformante, dar și aici unii zic că poți să ai explozie dacă nu faci moratoriu, alții că poți să ai dacă faci moratoriu. E finețe, fine tunning. Suntem în discuție”, spune Isărescu.

Un moratoriu generalizat a mai fost acordat în 2020 în prima parte a pandemiei. Populația și firmele au arătat un comportament bun la plată și rata creditelor neperformante a fost în scădere. Atunci, peste tot în Uniunea Europeană, băncile au putut să dea scutiri la plată fără să facă provizioane de risc, ceea ce înseamnă că nu au trebuit să ia pierderi importante.

Băncilor nu li s-a promis o scutire de provizioane și în cazul moratoriului propus recent de Guvern și nici la nivel european nu există o decizie prin care să fie relaxate cerințele de prudențialitate așa cum s-a întâmplat în pandemie.