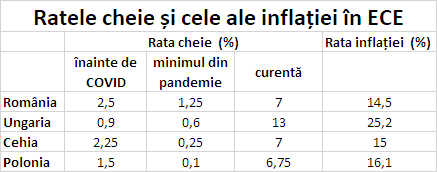

Gospodăriile din România au cele mai mari dobânzi din Uniunea Europeană pentru creditele ipotecare în soldul băncilor, de circa patru ori mai mari decât cele plătite de consumatorii din zona euro. Românii au plătit, istoric, dobânzi mai mari decât ceilalți europeni, relevă datele analizate de Profit.ro. În ultimul an și jumătate însă, dobânzile au explodat, pe fondul inflației ridicate. Mai mult, ponderea mare a creditelor cu rată variabilă a făcut ca ratele interbancare să fie transferate imediat consumatorilor.

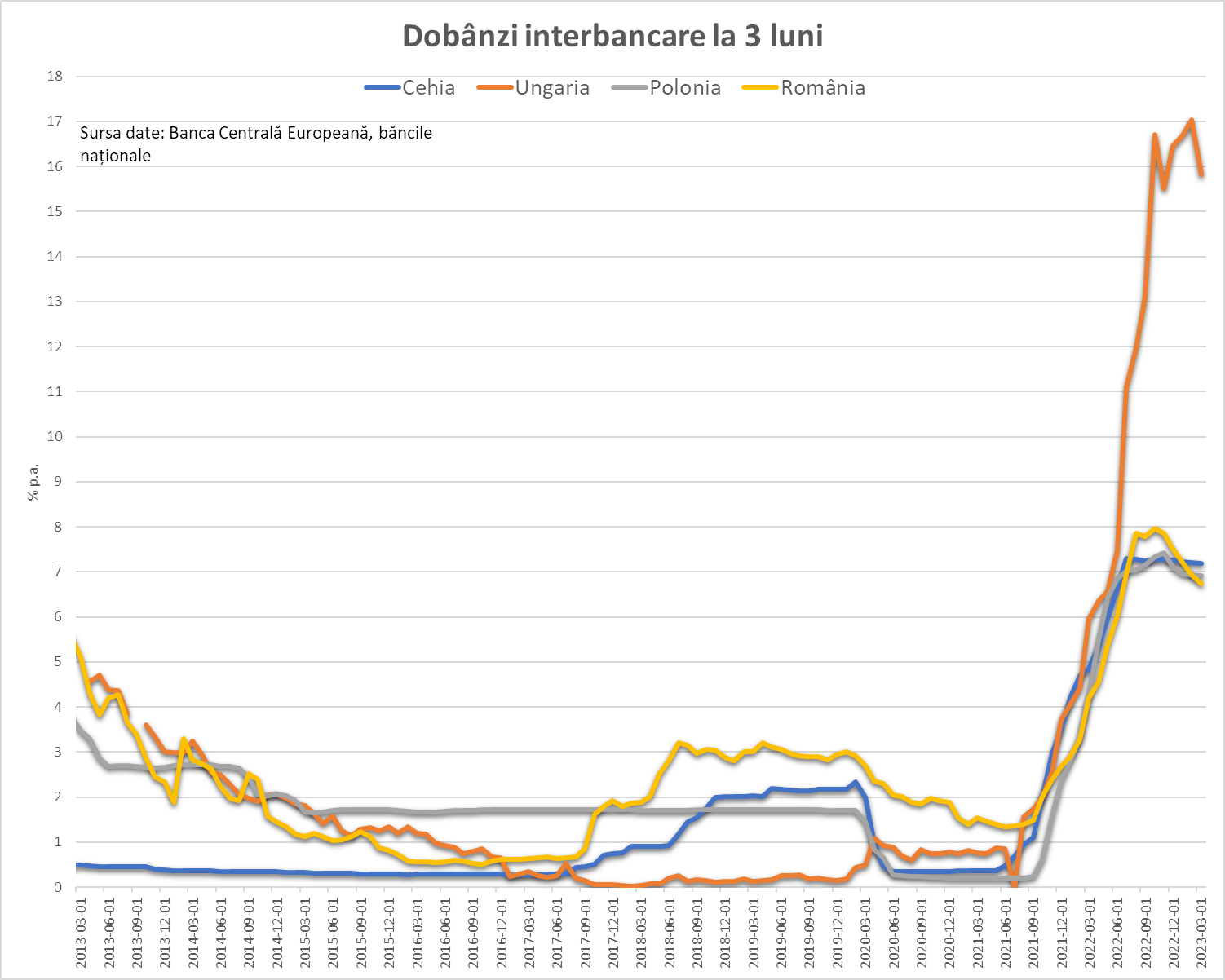

Inflația galopantă a afectat finanțele europenilor, mai ales a celor din Centru și Estul continentului, unde creșterile de prețuri au fost deosebit de ridicate. Tot în ECE au crescut cel mai mult și dobânzile băncilor centrale și cele din piețele interbancare, ceea ce a generat scumpiri ale creditelor nemaivăzute de un deceniu sau chiar mai bine în unele cazuri, în condițiile în care după criza financiară băncile au acordat aproape exclusiv credite în monedă națională.

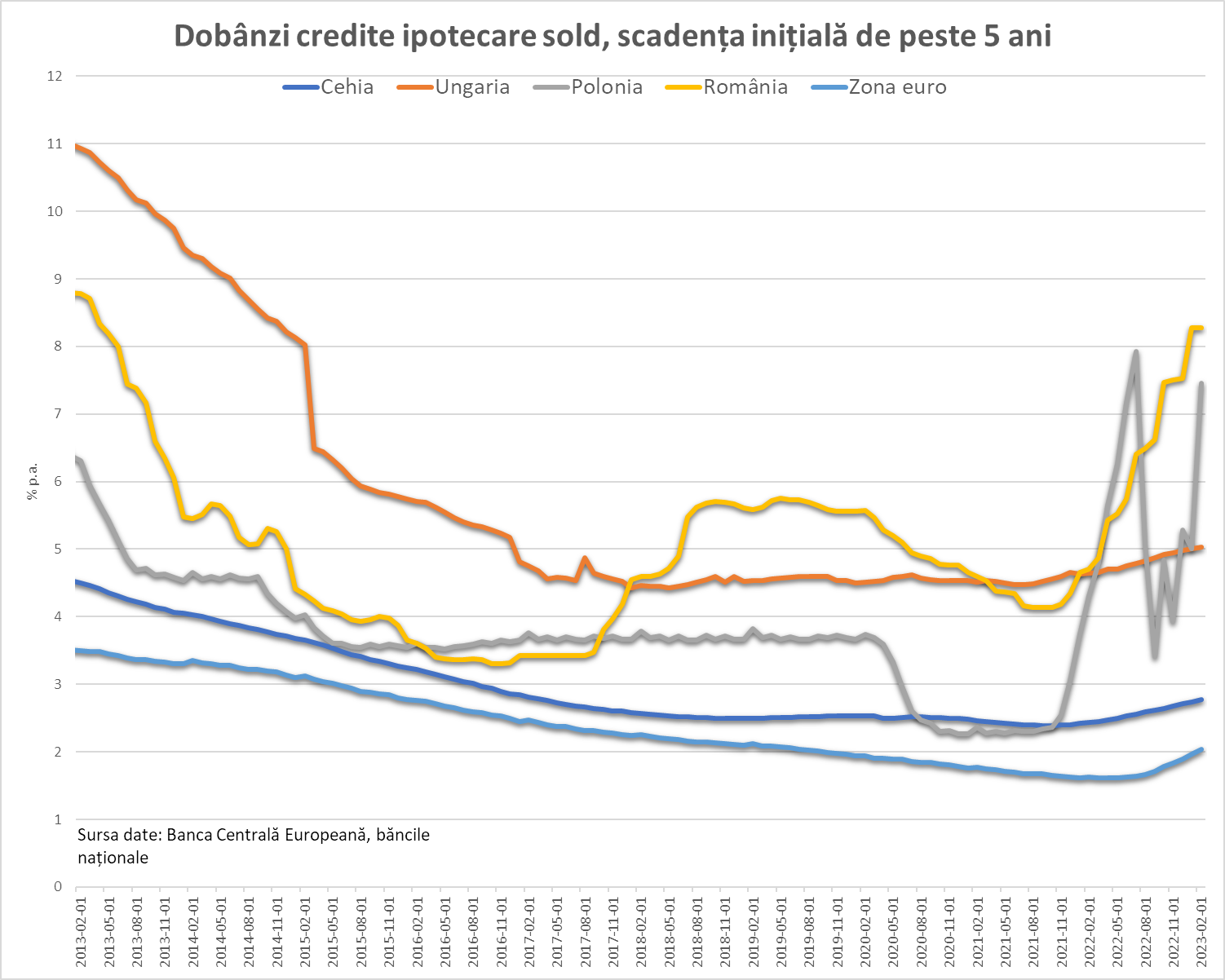

O situație deosebit de dificilă este cea a debitorilor cu împrumuturi ipotecare în sold. Având în vedere scadența îndelungată a acestor credite și sumele mari împrumutate, majorarea ratelor interbancare are un impact puternic în rata lunară, mai ales în cazul în care debitorii nu sunt protejați de dobânzi fixe.

Debitorii din România și Polonia au înregistrat, de departe, cele mai mari creșteri de dobânzi pentru creditele ipotecare în sold.

În România, rata medie la creditele pentru locuințe cu scadența inițială de peste 5 ani a ajuns la 8,3% în februarie 2023, comparativ cu 4,1% în toamna lui 2021.

În Polonia, dobânzile la creditele în sold au explodat în vara anului trecut până aproape de 8% pe an, situație ce a determinat Guvernul de la Varșovia să anunțe un moratoriu pentru debitori și subvenții de dobândă pentru unele familii, mișcare ce a generat costuri estimate de bănci la aproape 3 miliarde de euro.

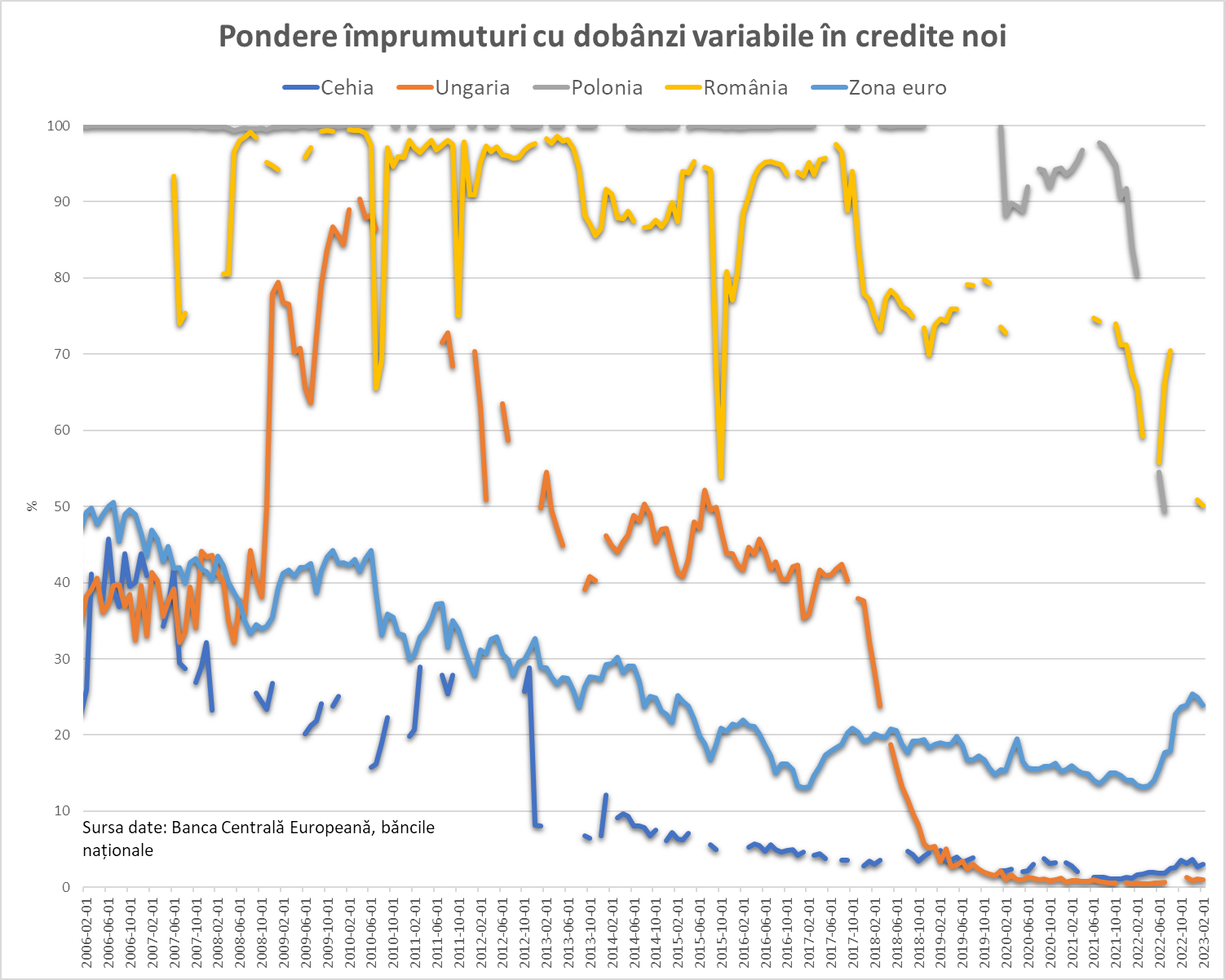

Atât România, cât și Polonia au avut o pondere a creditelor cu dobândă variabilă în totalul creditelor noi ipotecare foarte ridicată, de peste 90% până în 2017 (chiar 100% în Polonia). În ultimii ani, ponderea creditelor cu dobândă variabilă a scăzut la 70-80% în România și mai recent la 50% la finele lunii ianuarie, potrivit datelor raportate de BNR la Banca Centrală Europeană. O evoluție similară a avut și Polonia. Însă, având în vedere că maturitatea medie a unui credit ipotecar este ridicată, impactul împrumuturilor noi cu rată fixă nu majorează consistent ponderea acestora în total împrumuturi.

Mai mult, în România dobânzile variabile au fost susținute implicit de către Guvern prin programul Prima Casă, care a funcționat exclusiv cu dobânzi indexate în funcție de ROBOR la 3 luni și mai târziu IRCC.

În Ungaria, spre deosebire de Polonia și România, ponderea creditelor noi cu dobândă variabilă a scăzut de la 40-50% în 2012-2017 la sub 5% în 2018 și mai apoi aproape de zero. O situație similară întâlnim și în Cehia, unde ratele variabile reprezintă sub 10% din volumul nou de credite încă de mai bine de un deceniu.

Nu este de mirare, astfel, că Cehia a înregistrat doar o creștere nesemnificative a dobânzii medii la creditele în sold, de la 2,5 la 2,8% în ultimul an și jumătate.

Nici în Ungaria creșterea nu a fost mult mai amplă, de la 4,5% la 5%, dar baza de plecare a fost mai ridicată. Mai mult, însă, guvernul de la Budapesta a decis pe parcursul anului trecut să înghețe dobânzile la creditele ipotecare până la jumătatea lui 2023, una dintre măsurile intervenționiste ale cabinetului Orban în contextul celei mai mari inflații din UE, ce a inclus și plafonări de prețuri la alimente de bază și carburanți (ce au început să fie retrase de la finele anului trecut, în condițiile în care începuseră să genereze penurie).

Și în România au fost reluate, timid, discuțiile despre plafonarea dobânzilor la credite în toamna lui 2021, însă acestea nu au mai avansat în Parlament. Recent, mai mulți parlamentari ai PSD au depus un proiect prin care și creditele Prima Casă să fie eligibile pentru prevederile Legii privind darea în plată. Un moratoriu adoptat de Guvern la jumătatea anului trecut, similar celui din pandemie, a primit foarte puține cereri din partea debitorilor.

Consumatorii din zona euro au continuat să fie relativ feriți de creșterile de dobânzi la împrumuturile ipotecare în sold, care au depășit abia în februarie nivelul de 2% pe an, similar celui de dinainte de criza COVID-19. Peste 70% din creditele ipotecare noi au fost acordate cu dobândă fixă în ultimul deceniu, ți între 80 și 85% între 2017 și 2022. Începând cu jumătatea anului, trecut, însă, băncile au început să dea mai multe credite cu dobândă variabilă – circa un sfert din total.

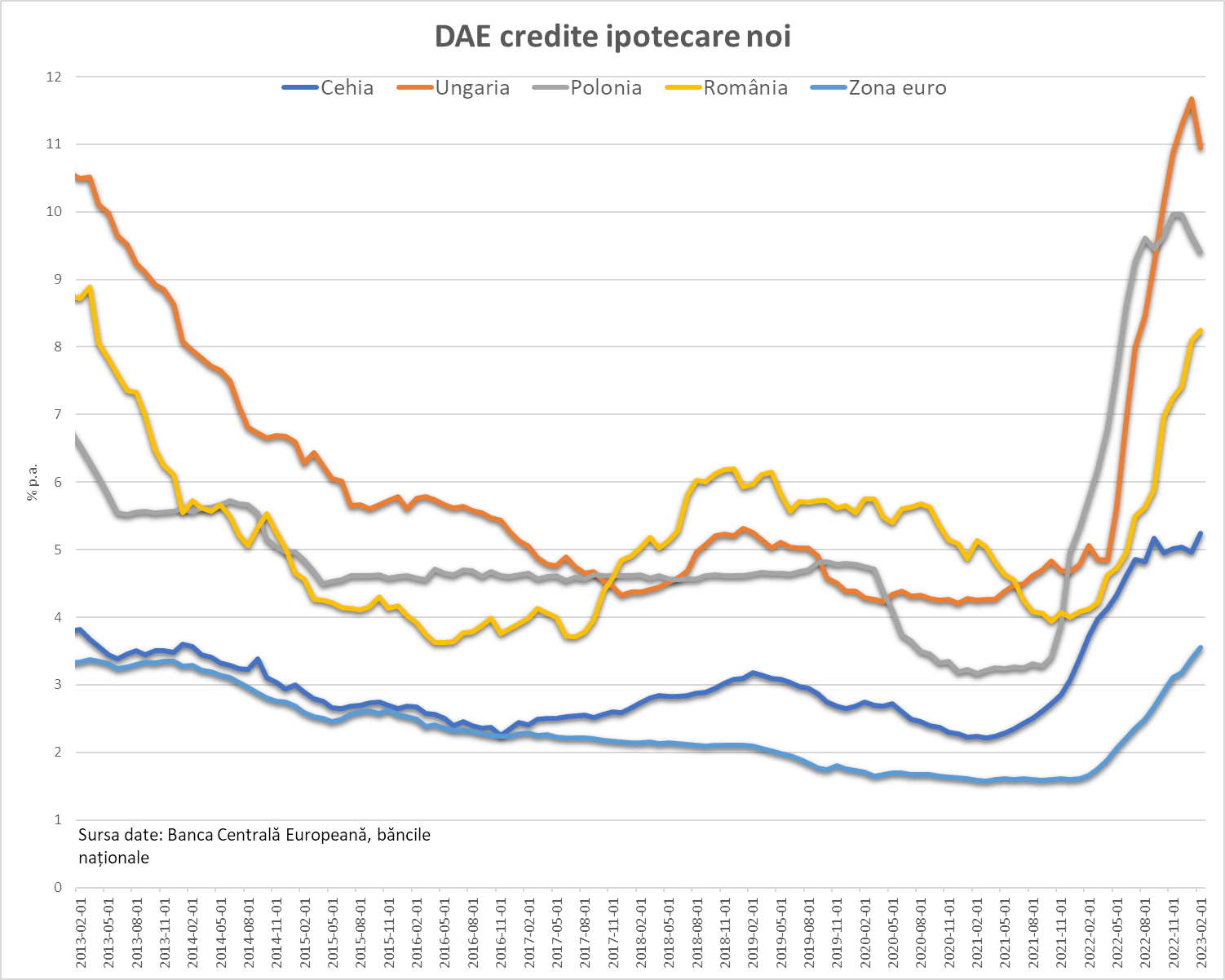

Dobânzile la creditele noi, sub cele din Ungaria și Polonia

Băncile din România au ajuns cu dobânda anuală efectivă la creditele ipotecare noi (ce include rata curentă plus comisioanele) la 8,3% la finele lunii ianuarie, de la sub 4% la finele lui 2021. Între toamna lui 2021 și toamna lui 2022, ROBOR la 3 luni a crescut de la 1,5% la 8%, pentru ca recent să scadă la sub 7%.

În Polonia, dobânzile au crescut față de nivelul de 3,3% în toamna lui 2021 la 9,4% la finele lunii februarie, cu un vârf de 10% în decembrie. O parte din băncile poloneze au eliminat din ofertă creditele cu dobândă variabilă și au oferit doar credite cu dobândă fixă la un cost mare – unele au luat această decizie după ce guvernul polonez a anunțat că vrea să înlocuiască indicele WIBOR la 3 luni (corespondentul ROBOR) cu o altă referință contractuală – mișcarea, pregătită inițial pentru 1 ianuarie, a fost amânată.

Piața de credite ipotecare a scăzut cu jumătate anul trecut și împrumuturile erau estimate să scadă cu încă o treime în acest an, potrivit estimărilor Asociației Bancare Poloneze, citată de Bloomberg.

În Ungaria, dobânzile la creditele ipotecare noi au sărit în mai puțin de un an de la 4,8% la 11%. În cazul împrumuturilor în forinți, creșterea pare să fie generată integral de creșterea foarte mare a ratelor interne – BUBOR la 3 luni a ajuns de la sub 1% până la jumătatea lui 2021 la 16-17% în lunile recente, în condițiile în care Banca centrală a Ungariei a fost forțată să urce rata de intervenție pentru a împiedica o criză valutară.

Dobânzile la creditele noi din Cehia au crescut de la 2,3% la jumătatea lui 2021 la 5,25 în februarie. În același interval, PRIBOR la 3 luni a crescut de la 0,3% la 7,2%, astfel că băncile au transmis doar o parte din creșterea referințelor interbancare în creditele noi.

În zona euro, DAE la creditele ipotecare a crescut relativ abrupt, de la 1,6% în 2021 la aproape 3,6% în februarie – avansul este unul fără precedent în istoria monedei unice europene într-o perioadă atât de scurtă; spre comparație, între 2005 și 2008 dobânzile creșteau de la 3,7% la 5,7%.

Și creditele de consum s-au scumpit

Băncile au majorat și dobânzile medii la creditele de consum noi în UE, cele mai mari creșteri fiind înregistrate de Ungaria, de la un nivel al DAE de sub 9% în toamna lui 2021 până la 17% recent. În Polonia, dobânzile au crescut de la 10,8% la 15,8%, în timp ce în România au crescut de la 9% la 14,1%.

Cehia a avut creșteri mult mai așezate, de la 7,9% la 10,2%, în timp ce în zona euro de la 5,9-6% la 7,8% pe an.