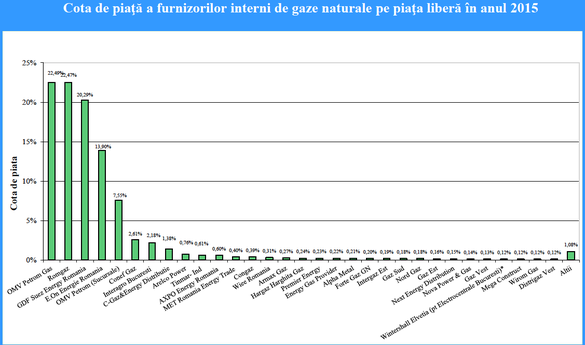

Piața en-gros a gazelor naturale rămâne extrem de concentrată, 75% din aceasta fiind deținută de doar 3 jucători, a avertizat Comisia Europeană în raportul de țară, fără însă a preciza detaliat alternativele de care ar dispune România la această situație. În 2015, cotele de piață ale principalilor jucători de pe această piață erau de 22,49% (OMV Petrom), 22,47% (Romgaz) și 20,29% (GDF Suez Energy România). Celălalt mare furnizor din România (E.On Energie România se situa pe locul al patrulea (cu 13,9%). Interesant locul al cincilea era ocupat de filialele OMV Petrom, cu 7,55%.

Cu alte cuvinte, piața este și mai concentrată decât susține CE, 4 companii (OMV Petrom, Romgaz, GDF Suez Energy România și E.On Energie România) având o cotă de piață de 86,7%.

Este însă această situație anormală? Nu, atât timp cât activitatea de producție este și mai concentrată, la fel ca și cea de furnizare pe piața reglementată. Pe ambele piețe, lideri absoluți sunt cele patru companii care dețin cele mai mai mari cote pe piața en-gros.

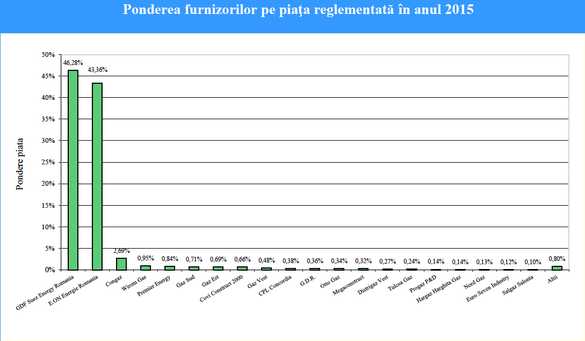

Astfel, potrivit ANRE, producția de gaze autohtonă este dominată de 2 jucători, OMV Petrom (cu 46,47%) și Romgaz (cu 48,38%), iar furnizarea pe piața reglementată de alți doi jucători, GDF Suez Energy România (cu 46,28%) și E.On Energie România (cu 43,36%). Atunci cum ar putea ca acești patru jucători să nu domine și piața en-gros? Dacă ai o producție oligopolizată, o distribuție oligopolizată și o piață reglementată de furnizare oligopolizată (de aceleași companii de pe piața distribuției) cum ai putea să nu ai o piață en-gros neconcentrată?! Până la urmă, eliminând etapele intermediare, pe piața gazelor din România există doi mari producători și doi mari distribuitori (și furnizori pe piața reglementată, totodată).

Care ar fi alternativele? Crearea unei concurențe pentru cei doi producători prin majorarea importurilor. Numai că astfel se va trece de la un oligopol cu doi jucători la unul cu trei jucători (Gazprom urmând a se alătura OMV Petrom și Romgaz). Pentru că în pofida multiplelor nume pe care le vor purta intermediarii, gazul importat tot de la Gazprom va fi. De altfel, această concurență a fost creată, iar importurile avantajate de legislația adoptată de guvernul Ponta, prin introducerea impozitului de 60% pe veniturile obținute din liberalizarea pieței și a pragului minim de 72 de euro la care acesta se aplică. În plus, producătorii autohtoni mai suportă și presiunea infrastructurii de transport deficitare, cu un singur sens. România poate importa gaz, fapt ce pune presiune pe prețurile de pe piața internă, însă nu poate exporta, fapt ce nu atenuează presiunea pusă de posibilitatea efectuării de importuri.

Așa se explică și recomandările Comisiei, care susține că, pentru majorarea lichidității pieței gazelor, este necesară majorarea interconectivității trans-frontaliere, capitol la care CE consideră că România a rămas restantă. Executivul european afirmă că dezvoltarea rețelei de transport al gazelor Bulgaria-România-Ungaria-Austria (BRUA) va facilita accesul la gazele care vor sosi în Grecia din regiunea caspică prin conducta Trans-Adriatică (TAP).

“Astfel va crește va crește securitatea în aprovizionare și diversificarea surselor de gaze în regiunea sud-estică a Uniunii Europene”, susține CE. Însă “soluția” Comisiei ține mai mult de wishfull thinking! Nimeni nu știe dacă și când TAP va fi funcțional, precum a fost și cazul celorlalte gazoducte sudice (Nabucco, South Stream), în pofida faptului că operatorii TAP au anunțat că gazoductul va fi funcțional în 2020.

Absența posibilității exportului de gaze face ca majoritatea firmelor care se vor ocupa de intermedierea între producători și clienți pe piața en-gros să fie simple rentiere (și să se comporte precum foștii, dar și actualii, “băieți deștepți” din energie). Activitatea de intermediere are avantajele sale pe o piața liberă, de la instrumentele de tranzacționare mai flexibile la posibilitatea efectuării unui arbitraj pe prețuri. În absența posibilității exportului (și a prezenței impozitului de 60% și pragului aferent), toate acestea sunt însă inutile.

Cum trei din cele 4 companii care concentrează piața en-gros sunt private (OMV Petrom, GDF Suez Energy România și E.On Energie România), nu este fezabilă nici spargerea acestora în companii mai mici. Și oricum divizarea Romgaz este probabil ultimul lucru la care statul român se gândește.