Într-o etapă a platformelor tehnologice și în care România a fost integrată în fluxurile de capital internaționale, Bursa de Valori București marchează începuturile sale. Acum 30 de ani, pe 20 noiembrie 1995, se realizau primele tranzacții în regim bursier după decenii de întrerupere în perioada regimului socialist.

Este o aniversare cu indicele BET, al celor mai tranzacționate acțiuni românești, pe maxime istorice, într-o etapă în care mecanismele pieței s-au maturizat și deja la cota pieței locale sunt 2 acțiuni – OMV Petrom (SNP) și Hidroelectrica (H2O) – care au capitalizări bursiere apropiate de reperul de 10 miliarde de euro, valori de neconceput la jumătatea anilor ’90, când piețele de credit erau închise și cu greu veneau tranșe de la FMI de 350-450 milioane dolari.

Totuși, Adrian Simionescu, brokerul care a fost înregistrat cu prima poziție la debutul bursier de acum 30 de ani, afirmă într-o discuție cu Profit.ro că atunci se gândea că în anii 2020-2025 bursa ar fi urmat să fie mult mai dezvoltată. „Noi avem foarte puține instrumente financiare”, spune cel care între timp a ajuns să intermedieze chiar și operațiuni de piață primară pe bursa de la Toronto.

În iulie 1995 a fost configurată instituția, a fost desemnată componența Comitetului Bursei și au început pregătirile, își amintește Ileana Botez, șef Departament Admitere la Tranzacționare BVB, care a fost parte și în echipa de atunci. Au muncit inclusiv sâmbăta și duminica pentru ca totul să fie pregătit pentru data de start programată a fi 20 noiembrie.

Simionescu, care a activat în cei mai mulți ani la Vienna Investments Trust, vorbește despre provocarea majoră pe care au avut-o de a convinge managerii societăților comerciale mari – atunci încă având capital majoritar de stat – să fie de acord cu listarea.

Aici un rol important îi atribuie lui Petru Prunea, fondatorul SSIF Broker Cluj-Napoca, actuala BRK Financial Group (BRK), de a pregăti întâlnirile cu companiile. „Era foarte greu să convingi managerii de la societățile de stat să vină la bursă”, spune Simionescu. „Nu înțelegeau ce înseamnă.”

Ileana Botez, de la BVB, spune că la un moment dat s-a găsit inclusiv formula ca directorul general și membrii Comitetului Bursei să vină în ședințele Consiliilor de Administrație a companiilor pentru ca membrii acestora să fie convinși. „A fost cea mai bună modalitate.”

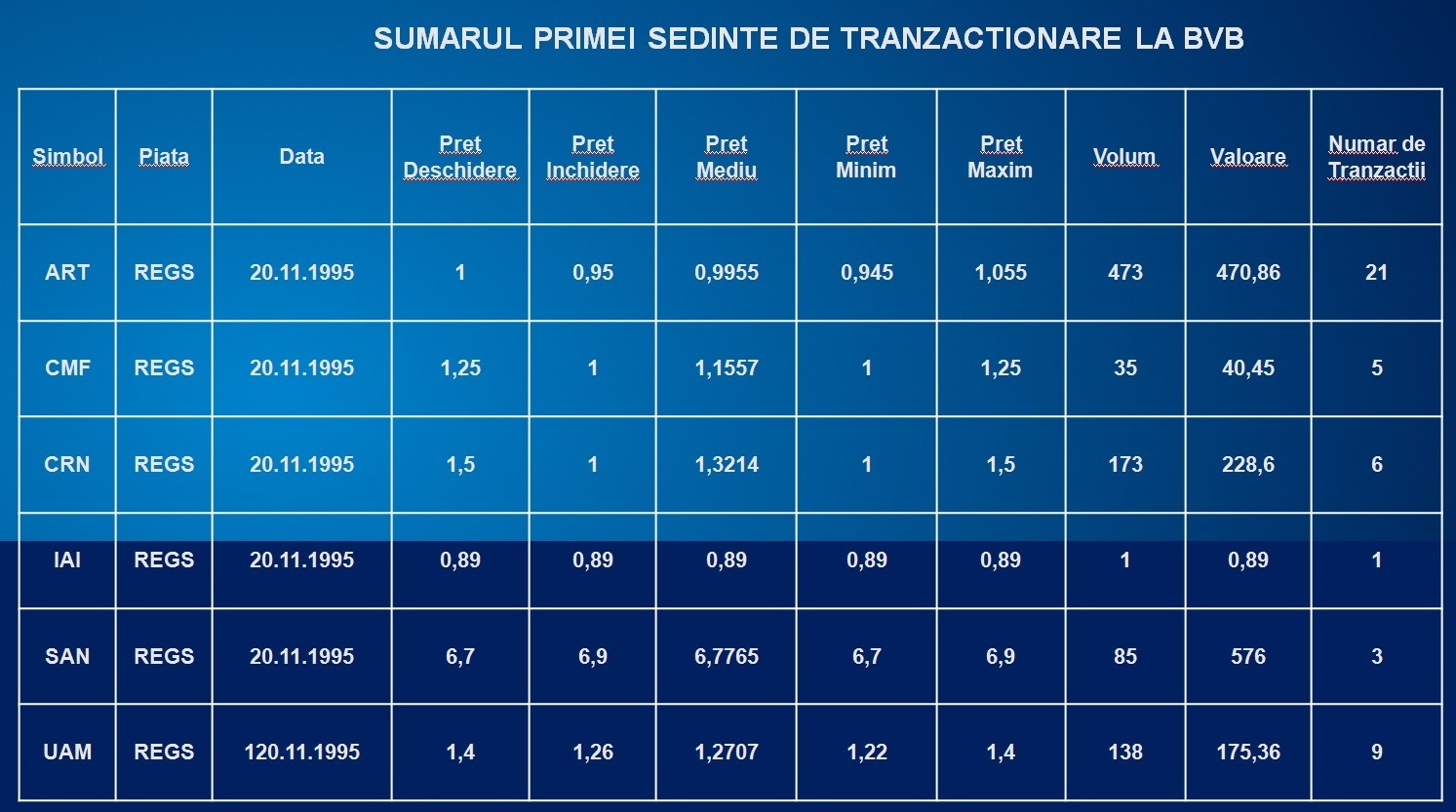

Au fost admiși inițial 9 emitenți, dar numai pentru 6 acțiuni s-au îndeplinit toate cerințele ca să fie disponibile la tranzacționare în prima zi.

Banca Națională a României a pus la dispoziție Sala „Mitiță Constantinescu”. La data de start au fost 28 de intermediari, dispuși pe 4 rânduri, de câte 7 locuri, practic atât cât încăpea în sală.

Debutul de acum 30 de ani a fost unul timid cu tranzacții care nu au depășit 1.500 de lei. Dintre cei 6 emitenți inițiali, numai 2 companii au mai rămas la cota BVB și sunt într-un plan periferic al pieței reglementate, respectiv Comelf Bistrița (CMF) și UAMT Oradea (UAM).

Carne Arad (CRN) și Sanevit (SAN) s-au delistat în anul 2000, Iaifo SA Zalău (IAI) a părăsit cota Bursei în anul 2004, iar Artrom Slatina (ART) este ultima plecată, în anul 2020.

Post-factum, Simionescu spune că s-ar fi putut face mai multe lucruri decisive în acei ani pentru ca mai multe companii relevante în economia românească să fie pe bursă. Spre exemplu, brokerii nu au avut abilitatea de a aduce Romcim înainte de privatizare și Bursa nici nu a oprit unele delistări majore, precum cele ale Arctic, Azomureș, Dacia.

Chiar dacă în ultimele cazuri a fost voința acționarilor majoritari, aceasta ar fi putut fi contracarată prin înăsprirea condițiilor de delistare.

Spre exemplu, Dacia a părăsit bursa cu peste 800.000 de persoane în acționariat. „Au fost companii valoroase pe care noi ar fi trebuit să le păstrăm”, rezumă Simionescu, care, nu mai departe de luna trecută, a fost re-autorizat ca membru în board-ul SAI Muntenia, compania de administrare a Longshield Investment Group (LONG).

Înapoi la prima zi. Au fost 45 de tranzacții din care aproape jumătate s-au realizat cu titluri Artrom. Primele s-au înregistrat imediat după pre-deschidere și Simionescu, fiind înregistrat cu numărul 01, este prins în registre ca intermediarul primului transfer de la BVB.

Remarcabil, în prima zi s-a realizat și cea dintâi tranzacție intraday.

Valentin Ionescu, ajuns la un moment dat, în prima parte a deceniului trecut, chiar și director general al Bursei de Valori București, a cumpărat acțiuni UAMT Oradea, pe care le-a vândut mai târziu, în aceeași zi, după ce prețul crescuse.

Sala "Mitiță Constantinescu" de la BNR, primul ring bursier.

La început se tranzacționa doar o zi pe săptămână. În 1996 s-a ajuns la 2 zile și apoi s-a trecut repede la 5 zile pe săptămână, într-un peisaj dinamizat și în care, la finalul anului 1998, erau înregistrați 182 de intermediari, atunci numite SVM-uri (societăți de valiori mobiliare).

Din 1997 s-a introdus și tranzacționarea de la distanță pentru că deja la BNR nu mai erau locuri. Celor 28 de poziții din sala „Mitiță Constantinescu” li s-au adăugat 56 de locuri, dar tot nu era suficient, își amintește Botez de la BVB.

Ulterior, începând cu 1999, suprtaveghetorul pieței de atunci, Comisia Națională a Valorilor Mobiliare (CNVM), a mai eliminat din ei, la un prim val, chiar aproximativ 50 de nume.

Simionescu invocă existența unui cadru prielnic pentru casele de brokeraj. „Se făceau bani! Făceam un milion de dolari pe lună!”

În discuția cu Profit.ro menționează coeziunea brokerilor, alierea lor atunci când era nevoie să închidă o tranzacție sau să aducă pe bursă o companie.

„Deși eram concurenți, noi, în realitate, eram parteneri...”, spune primul broker de la BVB. „Asta ar fi trebuit să continue.” În opinia sa, spiritul de comunitate de brokeraj s-a deteriorat în timp, după ce tranzacțiile nu s-au mai făcut în ring și întânirile propriu-zise s-au rărit.

Acum, el vorbește despre un cadru de reglementare ostil care pornește chiar de la supraveghetorul pieței: „ASF-ul nu ne mai lasă să vorbim între noi; consideră că e faptă penală, că ne înțelegem, că manipulăm piața, că e abuz de piață.”

Pe 14 septembrie 1997 a fost introdus indicele BET, al celor mai tranzacționate acțiuni, reper pentru dinamica pieței care în această toamnă a atins noi maxime istorice. În primii 2 ani, investitorii nu au avut un astfel de instrument de măsurare a pieței. „Erau puține companii; nu aveai cu ce să faci indice”, spune Simionescu.

Treptat, piața reglementată a ajuns, în anul 2000, la 135 de emitenți, un reper menționat de Botez, nivel care este superior celui actual.

Acestora li se adaugă 5.900 de firme care au fost „vărsate” în nou-creata piață Rasdaq în toamna anului 1996, prin lege organică, fără a mai fi nevoie de o decizie în AGA, hotărâre de final de mandat a guvernului de atunci condus de Nicolae Văcăroiu și care îl avea pe profesorul Mircea Coșea la Ministerul Reformei.

3 șocuri care au frânat dezvoltarea bursei

Dincolo de acest impuls, bursa nu a reușit să rămână la un număr mai mare de companii relevante pentru economia românească și care să aibă acțiuni cu lichiditate bună. În opinia lui Simionescu, piața pornise bine, dar au fost câteva evenimente care au tras-o în jos.

Primul din acestea a fost crahul sectorului fondurilor de investiții de la sfârșitul anilor ’90, în care Fondul Național de Investiții (celebrul FNI) a adus cel mai mare scandal. „Industria fondurilor a fost afectată grav de FNI. Au trecut peste 10 ani până când investitorii au început să aibă încredere iar în fondurile de investiții”, spune brokerul, amintind de campania înșelătoare în care lumea a pierdut foarte mulți bani.

Din acest impas a derivat următorul, cel al efectului crizei financiare, când ilichiditatea pieței a adus prăbușiri mari ale cotațiilor. Dacă fondurile de investiții ar fi existat la dimensiuni în care să se poată interpune valurilor de vânzări agresive cu disponibilități bănești majore, atunci trendul descendent din anii 2007-2009 ar fi fost mai puțin abrupt. „Atunci nu ar fi căzut piața cu 90%”, rezumă Simionescu.

Finalmente, după dezamăgirea legată de piața românească, investitorii s-au reorientat către piețele externe. De fapt, românii nu au investit propriu-zis la bursă, ci în contracte pentru diferență (CFD) sau instrumente forex cu levier, de cele mai multe ori în „pool”-uri interne operate de societățile de profil.

În această realitate, cu un vârf în anii 2009-2014, românii iarăși și-au măcinat capitalul. Concluzia lor a fost că „la bursă se pierd bani”, deși ei nu investiseră la bursă. „A afectat foarte mult încrederea”, rezumă Simionescu, care menționează un studiu care indică faptul că 830.000 de români au contracte la brokeri cu activitate pe piețele externe. „S-au pierdut foarte multe conturi...”

În opinia sa, acestea sunt motive pentru care bursa nu este la dezvoltarea pe care el, ca tânăr broker, o anticipa la jumătatea anilor ’90.

„Mă așteptam ca intermedierea financiară să crească foarte mult”, spune el în discuția cu Profit.ro, completând că „lipsa derivatelor a fost catastrofală”.

Nu au ratat nicio decontare

În anul 1997 a ajuns la cota BVB acțiunea-fanion a pieței locale, cea a Băncii Transilvania (TLV), o poveste de finanțare prin bursă a unei instituții de credit care a devenit liderul sistemului bancar, iar în anul 1999 s-au listat societățile de investiții financiare SIF, protagonistele „boom”-ului bursier din anii 2005-2007.

Din 2009, obligațiunile guvernamentale au devenit tranzacționabile la BVB, între timp, după anul 2020, un instrument de acest tip, destinat populației, în programul Fidelis, devenind foarte popular.

La data de 8 iunie 2010, Bursa de Valori București se lista pe propria platformă, mișcare temerară pentru că la acea dată doar 20 de operatori de piață din lume erau companii publice.

Simionescu, care până de curând a fost și membru al board-ului unei burse de energie din Germania, afirmă că, operațional, BVB a fost, în general, la standarde foarte înalte. „Noi de 30 de ani avem o bursă unde nu e garantată decontarea, dar n-am avut nicio decontare ratată”, subliniază brokerul.

Au mai fost amânări atunci când investitori străini nu au putut onora pentru că banca lor era într-o zi liberă, dar o ratare propriu-zisă nu a fost, „Nu le vine să creadă la străini, când le spun”, afirmă el, adăugând că este meritul departamentului de decontare și a apoi al Depozitarului Central despre cum implementează elementele de gestiunea riscului.

Ileana Botez își amintește că Bankcoop se ocupa de decontare la începuturi și că BVB a trecut și peste momentul falimentului acesteia.

BVB concentra toate operațiunile în același loc, cele de registru, de compensare-decontare, tranzacționare, emitenți, admitere. „Toate erau acolo.”

„Noi n-am avut nicio decontare ratată în 30 de ani”, întărește Simionescu. „Arată cât de bine a fost condusă și organizată bursa cu sistemele de decontare și Depozitarul Central, dar și corectitudinea intermediarilor.”

Mulți reprezentanți ai operatorilor de piață străini se miră de acest aspect și chiar amintesc faptul că la ei, plata penalităților pentru ratarea decontării este o sursă de venit importantă.

Pentru Simionescu, aceasta arată cel mai bine performanța operațională a pieței locale, dar și climatul de onestitate: „N-a fost nicio decontare ratată; nu există niciun client care să fi depus plângere că l-a păcălit brokerul!...”