Investițiile pe termen lung în construcții au scăzut, iar gradul de îndatorare a constructorilor a crescut, în timp ce profitabilitatea generală a urcat timid, dar mult sub nivelul înregistrat înainte de impactul crizei financiare, relevă un studiu Coface.

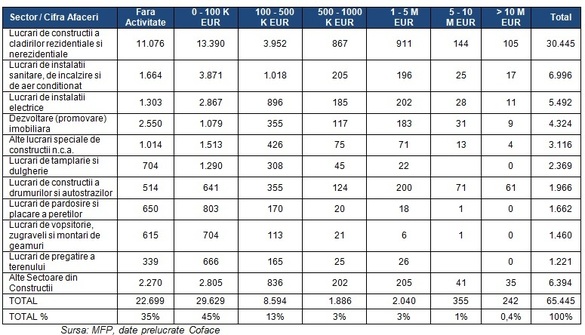

Pentru elaborarea studiului au fost luate în considerare toate sectoarele implicate în mod direct în activitatea de construcții, atât în ceea ce privește zona rezidențială, de infrastructură publică, cât și întreținerea recurentă sau activitățile conexe (instalații sanitare, electrice, vopsitorie, zugrăveli, montări de geamuri, tâmplărie și dulgherie etc). Eșantionul cuprinde un număr de 65.445 de companii, aproximativ 10% din totalul firmelor românești, distribuite pentru fiecare sector în parte, în funcție de cifra de afaceri, conform tabelului de mai jos.

Analiza indică următoarele date:

• Scăderea investițiilor pe termen lung, în condițiile în care ponderea activelor fixe în total active a scăzut de la 65%, în 2008, la sub 50%, în 2016;

• Creșterea duratei medii de colectare a creanțelor, de la 115 zile (2008), până la 195 zile (2016), pe fondul creșterii arieratelor statului în acest sector;

• Creșterea gradului de îndatorare, de la 73% în 2008, până la 88%, în 2016. Aspectul problematic nu derivă din creșterea îndatorării în sine, ci din faptul că finanțarea suplimentară nu este orientată pe termen lung, către investiți, ci către acoperirea nevoilor temporare pe termen scurt, adică pentru creșterea capitalului de lucru pe fondul extinderii duratei de colectare a creanțelor și finanțării pierderilor din perioada 2010 - 2014 (care nu au fost acoperite prin suplimentarea capitalului);

• Creșterea timidă a profitabilității generale, la doar 2,5% în 2016, comparativ cu perioada pierderilor înregistrate în 2010 - 2014, dar mult sub nivelul înregistrat înainte de impactul crizei financiare, respectiv 8%, în 2008.

Suprafinantare vs Subperformanță

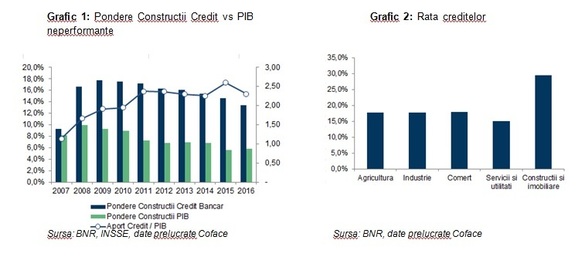

Considerând destinațiile creditului bancar în funcție de industrii, sectorul construcțiilor este unul dintre cele mai finanțate sectoare. Deși în scădere comparativ cu perioada 2007 - 2008, ponderea creditului bancar orientată către acest sector rămâne una dintre cele mai ridicate, respectiv 13,4% la finalul anului 2016.

Prin comparație cu această, ponderea construcțiilor în formarea PIB a scăzut constant în ultimii ani, de la 10% în anul 2008, la doar 5,8% în 2016. Conform celor ilustrate în Graficul 1, raportul dintre ponderea construcțiilor în total credit bancar și aportul acestuia în formarea PIB a crescut de la 1,14 (2007) la 2,31 (2016). Nu întâmplător, companiile care activează în sectorul construcțiilor înregistrează cea mai ridicată rată a creditelor neperformante prin comparație cu alte sectoare (conform cifrelor publicate de către BNR și ilustrate în Graficul 2).

Rolul statului

Investițiile statului (cheltuieli de capital, deci investiții din buget) au scăzut în anul 2016 la doar 2,5% din PIB, nivelul minim din ultimii zece ani, în timp ce primele patru luni ale anului curent au debutat cu un nou nivel minim, respectiv 2,3% din PIB.

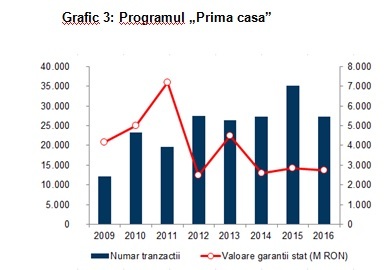

Pe de altă parte, programul „Prima Casă” prin care Guvernul a intervenit în piață imobiliară începe să își piardă din relevanță. Garanțiile oferite prin acest program începând cu anul 2009 au reprezentat principalul pilon de sprijin al pieței imobiliare după prăbușirea dramatică cauzată de criză financiară. În perioada 2009 - 2016 au fost intermediate aproximativ 200.000 de tranzacții prin acest program, cu o valoare totală de 31,5 miliarde lei.

Având în vedere revenirea pieței imobiliare și faptul că prețul mediu aferent proprietăților imobiliare începe să depășească în multe zone plafonul de finanțare oferit de „Prima Casă”, rolul acestui program pare să fie secundar. În acest context, 2016 a marcat prima contracție atât a numărului de tranzacții, cât și a valorii garanțiilor intermediate prin acest program. Mai exact, numărul tranzacțiilor garantate prin programul „Prima Casă” a scăzut cu 22% în 2016, la doar 27.329 tranzacții, în timp ce valoarea acestora a scăzut cu 4%, la doar 2,75 miliarde lei.

Evoluția principalelor piețe în construcții

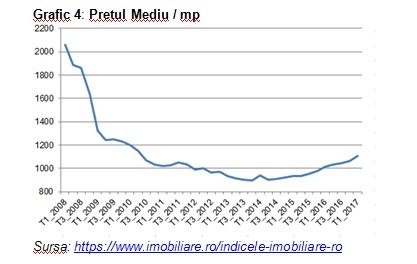

Dacă sectorul construcțiilor de infrastructură publică trăiește în momentul de față cea mai sumbră realitate a ultimilor 10 ani, sectorul construcțiilor rezidențiale înregistrează o revenire destul de accelerată. Conform cifrelor ilustrate în Graficul 4 (mai jos), prețul mediu la nivel național pe metru pătrat pentru clădirile rezidențiale (apartamente vechi și noi) la finalul primului trimestru al anului curent a fost de 1.105 euro / mp, în creștere cu 9% față de aceeași perioada a anului anterior și cu +18% față de primul trimestru al anului 2015.

Această revenire este susținută atât de avansul creditării în condiții favorabile pe fondul unor dobânzi (momentan) foarte scăzute, de creșterea venitului mediu cu 16% pe parcursul anului trecut, precum și de acumularea unei cereri nesatisfăcute în perioada 2010 - 2015 (amânarea preferinței de achiziție a unui imobil.

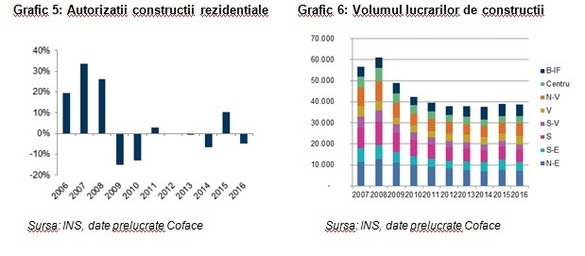

Un alt factor care contribuie la creșterea prețurilor construcțiilor rezidențiale este oferta relativ inelastică (creșterea ofertei într-un ritm mai lent comparativ cu avansul cererii). Conform ultimelor cifre publicate de INS, autorizațiile pentru construcția de clădiri rezidențiale au scăzut cu -1,2% pe parcursul anului trecut, de la 39.112 în 2015, la 38.653 în 2016.

Potrivit cifrelor ilustrate în Graficul 5, numărul autorizațiilor de construcții din ultimii cinci ani a variat într-o bandă foarte îngustă de 38.000 -40.000 de autorizații. Acest volum este semnificativ sub nivelul din 2007, respectiv 56.618, sau 2008, respectiv 61.092. Zonele în care se înregistrează cele mai mari scăderi pe în 2016 sunt S - E (-12,1%), N - E (-5,7%), București - Ilfov -8,8% - exact unde este cererea cea mai mare).

Pe de altă parte, există zone unde se înregistrează creșteri importante, respectiv Centru (11,1%), V (13,1%) și N-V (13,5%), care se dovedesc mai antreprenoriale și reactive la avansul cererii din piață imobiliară. Totuși, aceste creșteri sunt destul de concentrate în orașe cheie din aceste zone, respectiv Timișoara, Cluj, Brașov sau Sibiu. În acest context, volumul lucrărilor de construcții a scăzut cu 4,8% în 2016, comparativ cu anul anterior. Remarcăm constractia masivă în 2016 înregistrată de segmentul reparațiilor capitale (-23,5%), după creșterea importantă de 32% din anul 2015.

Piața de construcții în comerțul tradițional (spații comerciale & supermarket-uri) continuă să crească, pe fondul creșterii consumului alimentat de avansul venitului disponibil și a condițiilor favorabile de creditare. Stocul spațiului pentru comerțul tradițional a crescut cu 14% în 2016, ajungând la 1,76 milioane metri pătrați (vezi Graficul 7). În ciuda acestui fapt, devine vizibil faptul că ritmul de creștere decelerează și este posibil să asistăm la o contracție pe termen mediu (maxim trei-cinci ani), în condițiile în care următorul deceniu poate aduce o migrare către comerțul online.

Deși România suferă la capitolul infrastructură și eficientă a depozitării (ambele necesare pentru facilitarea comerțului online), există câteva considerente care susțin aceste posibil trend:

• Trendul internațional - retailul tradițional înregistrează dificultăți majore pe piețele dezvoltate: într-un studiu publicat pe 17 Aprilie de către Business Insider, deja 3.200 de mangazine sunt închise în 2017, iar estimările pentru anul întreg tind către 8.600 (comparativ cu nivelul maxim anterior de 6.163 în 2008, cel mai prost pentru retail în general). Un alt semnal este dat de către Berkshire Hathaway (fondul de investiții condus de Warren Buffet), care a vândut toate acțiunile Walmart în valoare de 900 milioane dolari, Warren Buffet anunțând la întâlnirea cu investitorii din 8 mai că industria de retail se va schimbă semnificativ în următorii 10 ani, tinzând mult către online;

• Creșterea comerțului online: conform estimărilor Gpec, valoarea cumpărăturilor online a crescut în 2016 la 1,8 miliarde euro, +30% față de anul precedent (excluzând servicii, bilete sau Horeca). În ciuda acestui fapt, comerțul electronic nu reprezintă decât 4% din totalul tranzacțiilor de achiziții, România fiind o țară dominată de retailul tradițional;

• Creșterea numărului de utilizatori ai internetului - conform estimărilor INS, acesta ajungând la 11,2 milioane de persoane care au acces la Internet, respectiv 64% din populația urbană și 33% din cea rurală;

• Scăderea chiriilor în spațiile comerciale, la doar 37 - 48 euro / mp (bandă variație 2016), aproape la jumătate față de media înregistrată în 2007 (când bandă de variație a fost de 75 -90 euro /mp). Perioada de recuperare a unei investiții imobiliare într-un asemenea proiect se dublează. În schimb, marginea de profitabilitate a retailerilor care închiriază aceste spații nu s-a îmbunătățit semnificativ, din cauza scăderii prețului mediu al produselor comercializate și creșterii altor categorii de cheltuieli (în special cele privind salariile și întreținerea spațiilor comerciale).

Antreprenoriatul în construcții

Antreprenoriatul românesc se află în cel mai slab moment al ultimilor zece ani, numărul companiilor nou înființate în 2016 înregistrând un nou minim istoric (minimul anterior fiind înregistrat în 2010). În acest context, aproximativ 8% dintre companiile nou înființate s-au înregistrat în acest sector. Singurele sectoare în care sunt mai multe companii nou înființate sunt comerțul cu ridicată și cu amănuntul (30%) și agricultură, silvicultură și pescuitul (13%).

În ciuda acestui fapt, sectorul construcțiilor este afectat de un amplu fenomen de regenerare distructivă și polarizare. Raportul dintre numărul de companii care își întrerup activitatea și cel al firmelor nou înregistrate a avut o medie de aproape 2 în perioada 2011 - 2016. Aceasta face că numărul companiilor care activează în acest sector să scadă de la 81.000 (2008) la doar 65.000 (2016).