Banca Națională a României a impus un grad maxim de îndatorare pentru creditele acordate începând cu acest an și efectele se văd deja din primele luni de aplicare. Ponderea ratelor în veniturile persoanelor fizice a scăzut substanțial, însă a scăzut și dinamica creditării. Viceguvernatorul Liviu Voinea spune că e prea devreme ca BNR să se pronunțe pe această evoluție, însă Raportul de stabilitate financiare pe care l-a prezentat menționează ca semnal pozitiv temperarea creditării.

BNR a introdus un grad de îndatorare de maximum 40% (total rate în veniturile debitorului) începând cu 1 ianuarie, intervenind pentru prima oară în această direcție după aderarea la Uniunea Europeană.

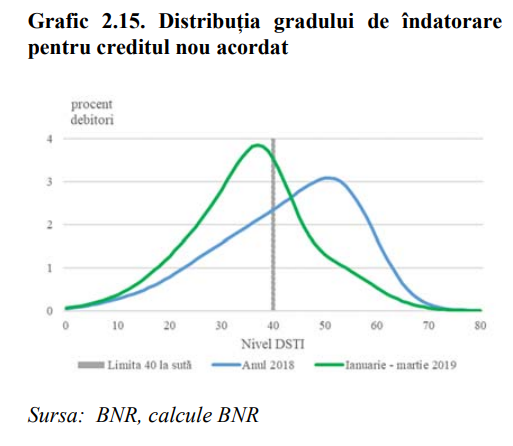

Raportul de stabilitate arată că, după un trimestru de aplicare, gradul de îndatorare median pentru creditele noi a scăzut la 37%, de la 45% în 2018. Ritmul de creștere al creditului nou în lei s-a redus la aproape jumătate, de la 5% în primul trimestru din anul trecut la 2,6% în primele trei luni din 2019.

Întrebat dacă noua reglementare a BNR are influențe asupra dinamicii creditări, prin scăderea valorii creditelor, respectiv a numărului de împrumutați, viceguvernatorul Liviu Voinea a dat următorul răspuns: „În primul rând că este prea devreme să ne pronunțăm. Noi avem date doar pentru un prim trimestru. Însă, fiind o modificare semnificativă, am menționat-o aici. Noi am menționat-o într-un sens pozitiv, într-un sens care ameliorează riscul de nerambursare. Nu vrem să subliniem numărul creditelor luate, volumul creditelor luate, ci sustenabilitatea creditelor luate”.

Despre încetinirea creditului, el consideră că e vorba de „doar un trimestru și nu e obligatoriu să fie exclusiv în urma acestei măsuri”.

Totuși, în Raport (document realizat sub coordonarea lui Voinea) se precizează că, după introducerea noii reglementări „există deja o serie de semnale inițiale pozitive privind eficiența măsurii: (i) gradul de îndatorare median (...) în scădere; (ii) temperarea ritmului de creștere a creditului în lei acordat sectorului populației”.

Băncile au înăsprit condițiile de creditare, ca urmare a noului regulament, iar temperarea creșterii creditului nou a fost determinată și de evoluția cererii din partea populației - cererea a crescut marginal în cazul împrumuturilor pentru locuințe și terenuri și a scăzut semnificativ în ceea ce privește creditele de consum, arată BNR, pe baza sondajului la care au răspuns bancherii în primul trimestru.

Cea mai amplă scădere a îndatorării este în cazul creditelor de consum, unde doar 17% din împrumuturile nou acordate sunt la un nivel al ratelor în venituri de peste 40%, comparativ cu 60% din creditele de consum înregistrate anul trecut.

Stocul creditului de consum a crescut în perioada ianuarie – aprilie cu puțin peste jumătate de miliard de lei, cu aproape trei sferturi sub rezultatul din perioada similară a anului trecut.

Pentru segmentul ipotecar, 36% din creditele acordate în perioada ianuarie - martie 2019 au avut grad de îndatorare de peste 45%, față de o proporție de 55 % din împrumuturile ipotecare acordate în cursul anului 2018. Potrivit BNR, creditul ipotecar nou a înregistrat o ușoară scădere în luna martie 2019 față de anul anterior în baza reducerii numărului de contracte noi (-10%), această diminuare fiind parțial contrabalansată de majorarea valorii mediane a creditului (+8%).

Băncile pot acorda credite ipotecare cu un grad maxim de îndatorare de 45%, în cazul în care împrumutul se acordă pentru achiziționarea primei locuințe. Totodată, există și un spațiu de manevră pentru bănci, care nu au limitări privind ratele pentru 15% din fluxul de credite noi.

„Dinamica recentă a împrumuturilor bancare acordate populației este în linie cu așteptările BNR de la momentul implementării modificărilor condițiilor de creditare, existând premisele creșterii îndatorării populației în continuare, însă într-o manieră mai sustenabilă”, arată banca centrală în Raport.

BNR menționează că măsurile de limitare ale gradului de îndatorare au „un impact inițial de reducere al accesului la creditare și, implicit, afectează inegalitatea de venituri”, dar că efectele pe termen lung sunt pozitive pentru economie, prin scăderea supraîndatorării și păstrara capacității de plată a debitorilor într-o perioadă de recesiune.

„Prin diminuarea amplitudinii ciclului financiar ca urmare a reducerii potențialului de îndatorare, se înregistrează efecte pozitive asupra activității reale ale economiei, diminuând probabilitatea apariției unei recesiuni sau a perioadelor de creștere exuberantă, ducând la o creștere sustenabilă a veniturilor și a oportunităților de angajare.

Cele mai afectate de măsurile de limitare a accesului la creditare sunt persoanele cu venituri reduse. Grupa cea mai de jos a distribuției după venituri înregistrează cea mai mare creștere a veniturilor în perioadele de expansiune economice, dar și cele mai mari scăderi în perioadele de recesiune.

„Acordarea de împrumuturi în condiții de eligibilitate laxe poate conduce la creșterea accesului la finanțare pentru persoanele cu venituri reduse, ceea ce poate contribui la majorarea veniturilor disponibile pe termen scurt și la diminuarea inegalității, dar și la supra-îndatorarea acestora cu consecințe negative pe termen lung”, se menționează în Raport.

Potrivit lui Voinea, un grad de îndatorare de 40% în prezent echivalează cu unul de 55% într-o perioadă de recesiune.

Guvernul, prin vocea ministrului Finanțelor, Eugen Teodorovici, s-a opus unei limitări a gradului de îndatorare de către BNR, menționând că populația trebuie să poată apela la credite pentru satisfacerea nevoilor.

Din perspectiva Guvernului, mai multe credite înseamnă bani mai mulți în consum și o creștere economică mai mare, adică mai aproape de țintele ridicate anunțate în ultimii ani, și mai mulți bani la buget din taxe și impozite.

Oficialii BNR au declarat în mai multe rânduri că nu doresc să reducă creditarea, având în vedere că ponderea acesteia în PIB este cea mai mică din UE, dar că sunt îngrijorați de sustenabilitatea acesteia, mai ales că băncile s-au orientat în special spre segmentul populației după criză, în dauna finanțării firmelor.