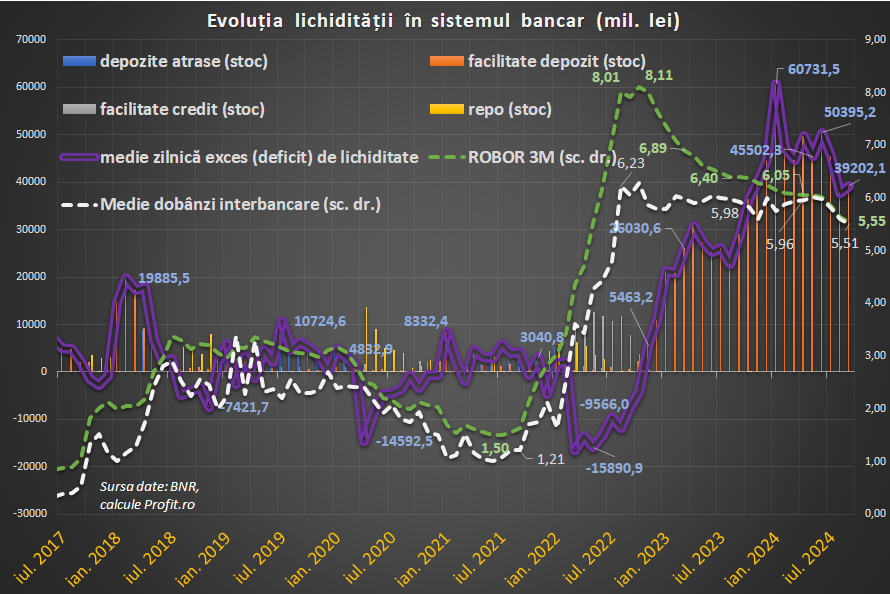

Excedentul de lichiditate înregistrat de sectorul bancar în raport cu Banca Națională a României a urcat în septembrie, după o scădere în luna precedentă, și se menține la un nivel ridicat din perspectivă istorică, însă sub recordul atins la începutul anului. Banii în exces au dus la scăderea dobânzilor din piață spre nivelul facilității de depozit.

Băncile au avut un excedent mediu zilnic de lichiditate de 39,2 miliarde de lei în septembrie, față de 37,6 miliarde de lei în august, arată calculele Profit.ro, pe baza datelor de la BNR.

Suma provine integral din depunerile medii zilnice ale băncilor la facilitatea de depozit a BNR. Banca centrală nu a realizat în ultimii ani operațiuni de piață (care se fac la un nivel egal cu cel al ratei cheie de dobândă) pentru atragerea de depozite (ultima a avut loc în februarie 2022) și nici pentru furnizarea de lichiditate (cele mai recente operațiuni repo semnificative s-au ținut în octombrie 2022).

De asemenea, având în vedere nivelul amplu al banilor din bilanțurile băncilor, nici măcar cele mici nu au avut nevoie de sume urgente, pentru care să fie nevoite să apeleze la facilitatea de credit.

BNR a scăzut rata cheie cu câte 0,25 puncte procentuale în iulie și august, de la 7% la 6,5%. Rata facilității de depozit, la care băncile depun fondurile în exces peste noapte, și care este astfel dobânda relevantă, a scăzut de la 6% la 5,5%. Nivelul mare al lichidității a făcut ca media lunară a dobânzilor interbancare să scadă de la 5,99% în iunie, la 5,81% în iulie, 5,61% în august și 5,51% în septembrie – practic, dobânzile din piață s-au aliniat la câte un punct de bază față de cele plătite de BNR.

Rata medie a ROBOR la 3 luni s-a mișcat într-un mod similar, de la 6,03% în iunie, la 5,55% în septembrie.

Lichiditate excesivă este alimentată de împrumuturile externe și fondurile europene. Trezoreria statului schimbă valuta la BNR și obține lei. Apar astfel sume noi în piață care ajung în cele din urmă în sectorul bancar și nu își găsesc imediat un corespondent în plasamente în împrumuturi. Băncile obțin însă un venit garantat de la BNR, care la 5,5% este peste rata inflației.

Având în vedere că băncile nu au nevoie să liciteze pentru a atrage disponibilitățile clientelei, dobânzile la depozitele la termen au mers și ele în jos. Mai mult, populația și firmele devin dezinteresate de economisirile la termen și se întorc spre păstrarea banilor în conturi curente, unde nu primesc nicio dobândă – din aceste sume băncile obțin și cel mai mare diferențial de dobândă în plasamentele la banca centrală.

BNR poate tolera lichiditate excesivă fără să o sterilizeze (deși guvernatorul BNR insistă că și facilitatea permanentă e o formă de sterilizare) cu operațiuni de piață pentru că nu există presiuni pe creșterea cursul de schimb. Leul a fost deosebit de stabil în ultimii ani, pe fondul politicii BNR de a nu permite fluctuațiile, a intrărilor de fonduri UE și a împrumuturilor în valută. Pe de altă parte, contul curent are un deficit pronunțat de câțiva ani și ar putea încheia anul la peste 8% din PIB, nivel la care este așteptat să fie și deficitul bugetar, la linia de după alegeri.

Derapajul fiscal și extern al României reprezintă principala vulnerabilitate macro-economică și o presiune fundamentală de depreciere a leului, potrivit economiștilor băncilor și agențiilor de rating.

Excesul de lichiditate a stimulat și creditarea, mai ales cea de consum, unde au fost și cele mai mari scăderi de dobânzi în ultimul an.

Ratele la creditele în derulare, mai ales la cele legate de IRCC, vor scădea cu întârziere, mai ales de la începutul anului viitor.