Sancțiunea de 3,7 miliarde de lei aplicată celor 10 bănci din panelul ROBOR este în continuare greu de încadrat. Briefingul de presă ținut de președintele Bogdan Chirițoiu a lămurit doar parțial argumentele care au stat la baza deciziei, deși nu au adăugat substanțial la comunicatul de presă de duminică.

Decizia motivată a Consiliului Concurenței nu a fost încă redactată și nu avem detaliile cazului.

Băncile n-au făcut cartel, spune Chirițoiu. Traderii nu s-au pus la masă să conspire cu privire la creșterea nivelului ROBOR pentru a spolia clienții, așa cum s-a întâmplat cu mult mai celebrul caz al manipulării LIBOR. Chirițoiu spune că ar exista „comunicări” care să sprijine ideea unor practici anticoncurențiale, în timp ce dinspre bănci mesajul e că nu au găsit nimic incriminator. Publicul va trebui să aștepte finalizarea raportului pentru a vedea acele „comunicări” presupus incriminante.

Însă principalul argument pentru sancțiune, în analiza Concurenței, ne spune Chirițoiu, vine din modul în care băncile pun în pagina Refinitiv (ex-Reuters) cotațiile pe fiecare scadență de la overnight de la o zi la 12 luni, pentru BID și ASK, adică ROBID și ROBOR.

Aceste cotații, pentru fiecare bancă în parte, sunt vizibile inclusiv în intervalul 10.30-11.00, jumătatea de oră din care se culeg valorile pentru fixingul de la ora 11. Ultima cotație oferită de fiecare dintre cele 10 bănci din panel este culeasă de administratorul platformei. Sunt eliminate cele mai mari și mai mici valori. Din cele opt rămase se calculează o medie. Această valoare este anunțată de BNR la ora 11 și capătă caracter oficial.

Pentru că în perioada de fixing fiecare bancă poate să vadă ce fac celelalte și poate să vină cu noi cotații, poate să aibă loc o „aliniere a cotațiilor” și o „denaturare a concurenței”, din care rezultă alt indice decât cel care ar fi ieșit dintr-o piață concurențială, explică Chirițoiu. Cu alte cuvinte, băncile se concurează să crească ROBOR din prea multă transparență.

Băncile au reacționat una câte una la sancțiunile anunțate, insistând, printre altele, că au respectat normele BNR care stau la baza mecanismului ROBOR. Mai în măruntaiele argumentelor băncilor, principala apărare vine dintr-o obligație instituită de Banca Națională a României. Mai exact, obligația instituită prin Norma BNR numărul 4 din 29 mai 1995 privind funcționarea pieței monetare interbancare.

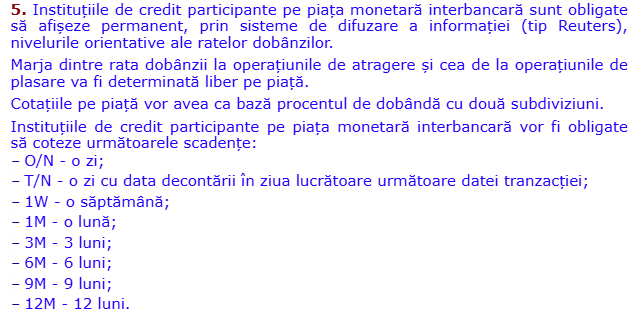

Potrivit art. 5, „instituțiile de credit participante pe piața monetară interbancară sunt obligate să afișeze permanent, prin sisteme de difuzare a informației (tip Reuters), nivelurile orientative ale ratelor dobânzilor”.

Obligația este valabilă pentru toate băncile, inclusiv cele care nu sunt în panelul ROBOR, pentru cotațiile de la o zi, la 12 luni. Articolul în cauză este în vigoare în aproape aceeași formă din 1995, când ratele de referință să numeau BUBID și BUBOR.

Potrivit acestei prevederi, băncile sunt obligate la transparența cotațiilor pe tot parcursul zilei de tranzacționare, care ține de la 9 la 14, deci inclusiv în acea jumătate de oră în care Chirițoiu spune că ar fi normal ca băncile să nu știe una de alta.

Dacă opunem norma BNR deciziei CC, rezultă că ceea ce Concurență consideră o problemă ar veni mai degrabă din reglementare. Chirițoiu susține însă că nu există nicio problemă de reglementare, că normele privind piața monetară interbancară sunt în regulă. De altfel, Chirițoiu respinge ideea că indicatorul în sine ar avea vreo problemă sau ar trebui să fie modificat.

„S-a dat amendă pe EURIBOR, la LIBOR s-au făcut niște modificări. Au fost cazuri în care indicii monetari au prezentat probleme, s-au dat sancțiuni. Indicii funcționează în general bine-mersi până în ziua de azi, nu e niciun motiv. Mai ales că nu e o problemă de reglementare la noi, e o problemă de comportament. Vrem doar să se schimbe comportamentul băncilor. Nu e nicio problemă cu indicatorul”.

În criticile lui Chirițoiu care țin mai degrabă de designul pieței decât de comportamentul băncilor este și faptul că acestea tranzacționează prea puțin pe scadențele mai lungi. Deși ROBOR la 3 și 6 luni sunt referințe de piață, tranzacțiile sunt concentrate aproape exclusiv pe scadența de a doua zi.

„Este tentant din moment ce nu dai efectiv banii ăia cu împrumut să spui că-i dai la o dobândă mai mare decât i-ai da”, spune președintele Consiliului Concurenței.

Regulamentul ROBID-ROBOR prevede că băncile trebuie să atragă depozite sau să ofere credite la ratele cotate în perioada de fixing pentru o perioadă de 15 minute, ceea ce ar trebui să le împiedice să folosească rate nerealiste, de care ar putea profita celelalte bănci – așa cum s-a întâmplat de altfel în 2008, după cum am aflat din precedenta anchetă privind piața interbancară.