Dobânzile la creditele noi pentru firme și cele pentru locuințe au scăzut în mai pentru a doua lună la rând, în timp ce ratele la împrumuturile de consum au crescut. Au scăzut din nou și dobânzile plătite la depozite, în timp ce inflația a crescut din nou și a ieșit din ținta BNR, conform datelor analizate de Profit.ro.

Relaxarea politicii monetare de către Banca Națională a României din ultimele 15 luni a continuat să se vadă și în luna mai. BNR a înjumătățit la 1,25% dobânda cheie începând cu martie 2020.

Creditele noi acordate firmelor s-au ieftinit la o dobândă medie de 4,09%, față de 4,22% în aprilie. Împrumuturile pentru firme au fost susținute cu subvenții de risc de la stat prin programul IMM Invest și au beneficiat de o scădere consistentă a dobânzilor în ultimul an de peste 1,4 puncte procentuale față de mai 2020 și de 2 pp față de februarie 2020.

Dobânda medie anuală efectivă (DAE) la creditele noi pentru locuințe a scăzut cu aproape 20 de puncte de bază față de aprilie, la 4,63%.

După o creștere în vara anului trecut până la aproape 5,7%, DAE la împrumuturile ipotecare a scăzut relativ accelerat ca urmare a încorporării noilor valori ale indicatorului de referință pentru creditele acordate consumatorilor. În calculul DAE sunt incluse și costurile cu comisioanele.

DAE la creditele noi pentru consum a crescut în mai cu 10 puncte de bază la 9,39%, dar se menține sub nivelul de la începutul anului.

Dobânzile la depozitele noi la termen au scăzut de la 1,11% la 1,08%, față de 1,24% în martie și 2,1% cu un an în urmă. Se observă o creștere ușoară a dobânzilor pentru economisirile populației și o scădere în dreptul rezervelor firmelor. Rata medie la depozitele la termen a scăzut constant de la debutul pandemiei și a ajuns de la circa 2% cu un an în urmă la sub 1,5% în mai – rata medie va mai scădea pe măsură ce depozitele ajung la maturitate și sunt reînnoite la noile dobânzi.

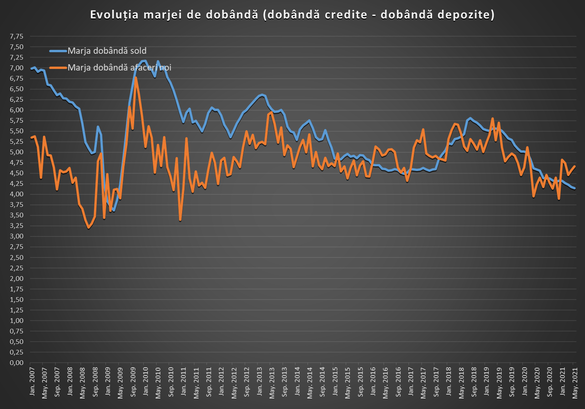

Marja netă a băncilor, calculată ca diferență între dobânda la credite și cea la depozite (afaceri în sold) a scăzut la cel mai mic nivel de după aprilie 2009 – la acel moment dobânda la depozite era încă ridicată ca efect al crizei de lichidități din sistemul bancar local, imediat după intensificarea crizei financiare.