18% din numărul companiilor înregistrate în sectorul cultivării cerealelor nu au desfășurat nicio activitate, iar 33% au avut venituri mai mici de 100.000 euro, tendința fiind de concentrare a veniturilor în rândul companiilor medii și mari.

Fenomenul polarizării, caracteristic întregului mediu de afaceri din România, a determinat ca numărul companiilor care activează în acest sector să crească cu 18% de la impactul crizei financiare (anul 2008) până în prezent, în timp ce veniturile s-au dublat, de la 8,5 miliarde în 2008, la aproape 16,8 miliarde lei, în 2015. Pentru 2016, nivelul veniturilor raportate de acest sector înregistrează o creștere consolidată de 5% comparativ cu anul anterior, relevă un studiu Coface.

Conform declarațiilor financiare depuse la Ministerul Finanțelor, numărul companiilor din sectorul cultivării cerealelor înregistrate în 2015 este de 8.056, din care 1.438 (18%) nu au desfășurat nicio activitate, în timp ce 2.692 (33%) au avut venituri mai mici de 100.000 euro. Numărul firmelor cu venituri mai mari de 1 milion euro a crescut constant, de la 215 în 2008 la 679 în 2015, ponderea cotei de piață consolidate în rândul acestora evoluând de la 60% la aproape 70%.

Volatilitatea foarte ridicată a veniturilor

Sectorul este afectat de un grad modest de tehnologizare, ceea ce face că veniturile obținute de aceste companii să fie puternic afectate de condițiile meteorologice. Conform cifrelor raportate de Eurostat, producția de cereale pentru anul 2016 a fost de 19.928 tone, în creștere cu 3,4% față de anul anterior.

În general, se observă foarte rar trei ani consecutivi de creștere continuă, condițiile meteorologice aducând corecții importante (negative sau pozitive) la fiecare doi ani. Evoluția producției este amplificată de o volatilitate opusă a prețului cerealelor, în general perioadele cu recolte foarte scăzute fiind însoțite de o creștere a prețurilor, din cauza deficitului de oferta.

În contextul unor costuri fixe importante înregistrate de companiile care activează în acest sector (întreținere cultură, arendă, leasing utilaje), volatilitatea ridicată a veniturilor este de natură să crească nivelul de fragilitate al acestora.

Evoluția indicatorilor financiari

Conform ultimelor declarații financiare depuse de către companiile care activează în acest sector, observăm:

• Situația de lichiditate a companiilor se deteriorează în mod constant. Capitalul de lucru (raportul între activele circulante și nivelul datoriilor pe termen scurt) scade de la 1,22 (anul 2012) la doar 1,05 (anul 2015), crescând gradul de fragilitate al companiilor în cazul neîncasării creanțelor sau volatilității prețurilor stocurilor (ambele scenarii fiind foarte probabile în acest sector). În acest context, gradul de acoperire a datoriilor pe termen scurt prin nivelul trezoreriei scade de la 14% (anul 2012) la doar 9% (anul 2015);

• Una dintre principalele cauze care generează presiuni asupra lichidității este creșterea constanța a perioadei de încasare a creanțelor (DSO – Days of Sales Outstanding), de la 112 zile (2008) la aproape 193 de zile (2015), mult peste media națională înregistrată în același an (114 zile). Agricultură, în general, și sectorul cultivării cerealelor, în special, înregistrează cel mai extins termen de colectare a creanțelor la nivel național. În acest context, companiile care activează în acest sector au solicitat extinderea termenelor de plata către furnizori, acesta crescând de la 215 zile (2012) la 335 zile (2015). Deoarece termenul de plata către furnizori a fost extins mult mai accelerat compartiv cu extinderea termenului mediu de încasare a creanțelor, durata ciclului de conversie a banilor a trecut din valori pozitive (21 de zile în 2012) la valori negative (-16 zile în 2015). Practic, companiile care activează în acest sector își plătesc furnizorii cu 16 zile mai târziu decât o pot face în realitate (durata medie consolidată de colectare a creanțelor și rotație a stocurilor);

• Trendul indicatorilor de profitabilitate este descendend pentru perioada 2012-2015, cu o tendința de stabilizare în ultima parte. Nivelul profitului mediu consolidat la nivel sectorial pentru 2015 a fost de 5,7%, inferior mediei înregistrate în perioada 2011-2012 (aproximativ 8%), dar peste pragul minim de retabilitate atins în anul 2009;

• Majoritatea profiturilor obținute sunt orientate către: (i) finanțarea investițiilor în active (nivelul acestora fiind aproape dublu comparativ cu viteză medie de învechire a utilajelor); (îi) dezintermedierea financiară, respectiv rambursarea creditelor către bănci (gradul de îndatorare scăzând de la 74% în 2008, la 64% în 2015);

Evoluția creditării

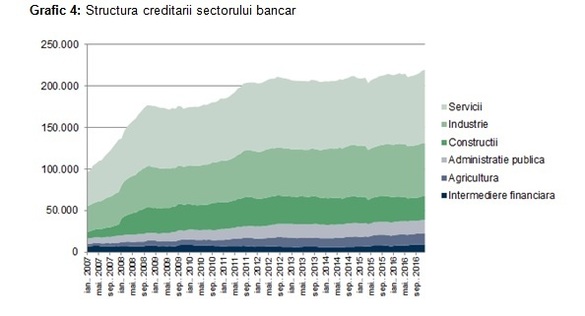

Sectorul agriculturii, în general, este subfinanțat prin comparație cu valoarea adăugată generată în formarea PIB-ului. Ponderea agriculturii în formarea PIB a variat între 8%-10% în perioada 2007-2015, în timp ce soldul creditelor acordate de sectorul bancar în totalul creditelor a crescut de la 3%, în 2007, la doar 6,1% în 2016. Atribuim această tendința de subfinanțare următorilor factori:

• reticență sectorului bancar de a finanța un sector expus unor riscuri impredictibile (ex: volatilitatea condițiilor meteorologice) în lipsa unor garanții acordate prin diverse scheme de susținere a fermierilor;

• apetitul fermierilor de a apela la creditul comercial (extinderea termenelor de plata către furnizori) în dauna creditului bancar, pe fondul accesului mai facil și a costurilor mai reduse.

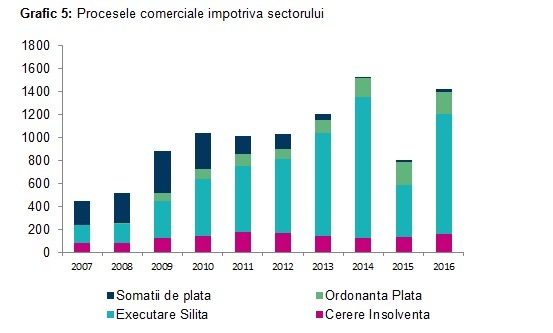

În contextul descris anterior, comportamentul de plata al companiilor care activează în sectorul cultivării cerealelor a înregistrat o deteriorare pe parcursul anului precedent. În 2016 s-au înregistrat 1.423 de procese comerciale împotriva companiilor din sector, în creștere cu 78% față de 2015. Cea mai mare creștere a fost în rândul proceselor de executare silită, respectiv 1.034 procese.

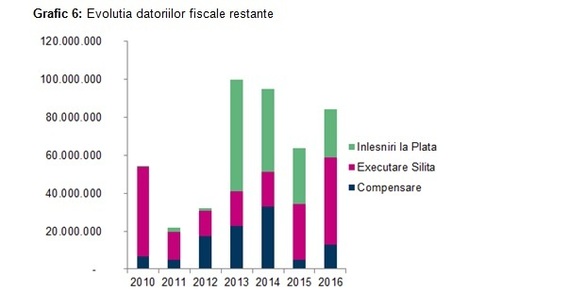

În același timp, valoarea datoriilor fiscale restante din acesta industrie a crescut cu 32% pe parcursul anului anterior, de la 63 milioane lei (2015), la aproape 84 milioane lei, în 2016.