Susținute de repartizarea de dividende, acțiunile Farmaceutica Remedia Deva se află pe un trend ascedent. Un raport al casei de brokeraj IFB Finwest a mutat în sus ținta de preț, însă aceasta este foarte aproape de nivelurile actuale, unde există și o rezistență tehnică importantă, conform analizei Profit.ro.

Cu un acționariat concentrat puternic și în care omul de afaceri Norbert Valentin Țăruș deține 81,44% din acțiuni, titlurile Farmaceutica Remedia (RMAH) nu au o lichiditate semnificativă la Bursa de Valori București, însă, chiar și în aceste condiții, simbolul evoluează pe anumite coordonate tehnice, în funcție de rezultatele financiare ale companiei specializată în distribuția de medicamente.

Contextul recentelor mișcări de preț este explicat de un raport de analiză recent al SSIF IFB Finwest din Arad: „Anul fiscal 2023 a consemnat o creștere a profitabilității pentru Farmaceutica Remedia, depășind performanța anului precedent cu o creștere minoră a cifrei de afaceri. Una dintre deciziile importante a fost alocarea întregului profit 2023 și a unei părți din rezerve către dividendele acționarilor, stabilite la o rată brută de 0,05 lei pe acțiune.”

Sunt circumstanțele în care casa de brokeraj a mutat în sus ținta de preț pentru acțiunile Farmaceutica Remedia, la 0,7100 lei/acțiune, față de un nivel de doar 0,6000 lei/acțiune care era avansat la precedenta evaluare din 31 august 2023. Este mai degrabă o recuperare cu impulsul din piață, unde titlurile companiei sunt deja în jurul acestui reper, susținute de o linie de trend ascendent care a funcționat foarte bine în ultimele 13 luni și la care de fiecare dată cumpărătoirii s-au activat din ce în ce mai sus, așa cum se vede pe graficul atașat.

Minimele din ce în ce mai ridicate nu au fost, însă, confirmate de maxime noi, nivelul de 0,7100 lei/acțiune indicat în raportul IFB Finwest fiind o rezistență importantă unde „taurii” s-au întâlnit cu ordine de vânzare.

„În 2024, firma anticipează introducerea unui nou impozit de 1% pe cifra de afaceri, preconizat să crească povara fiscală de la 2 milioane RON la 6 milioane RON. Se așteaptă ca această ajustare fiscală să fie contrabalansată de o creștere anticipată a marjelor de profit la anumite produse începând cu martie 2024”, spune raportul casei de brokeraj.

Este de văzut în ce măsură rezultatele companiei vor da avânt acțiunilor pentru o nouă rundă de creștere. Pentru investitorii care au în vedere acest scenariu, o intrare în zona reperelor de preț actuale are sens, aceștia având confortul de a putea pune un stop-loss strâns, undeva la 0,6700 lei/acțiune, sub linia de trend ascendent. Pe de altă parte, un target de marcare de profit poate fi cel de 0,7800 lei/acțiune, care este indicat de IFB Finwest ca valoare evaluată intrinsecă a companiei și la care capitalizarea acesteia s-ar ridica la 74,47 milioane lei (14,97 milioane euro).

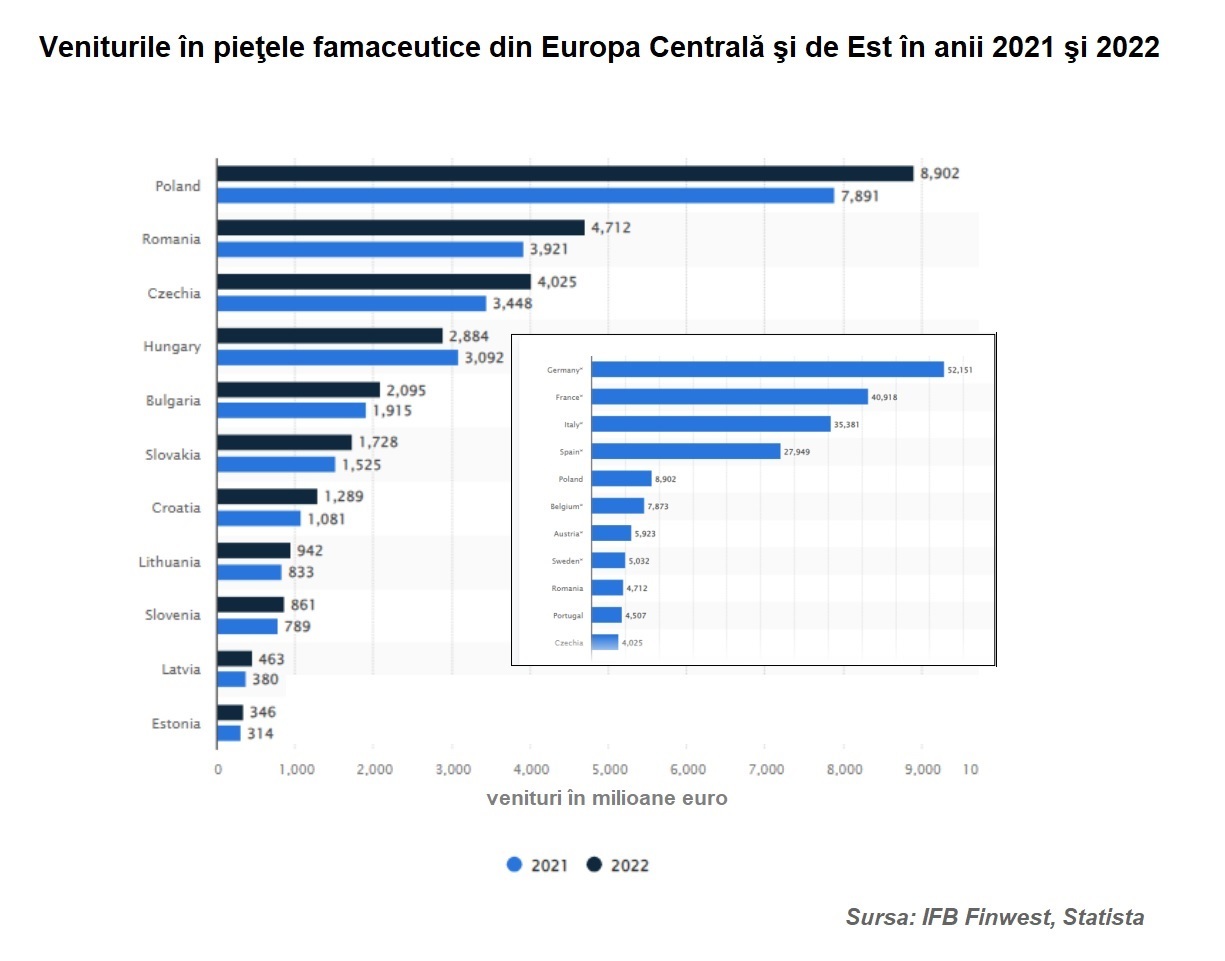

Sunt repere tehnice ce trebuie avute în vedere într-o piață farma unde caractseristicile sunt mixte. „România se evidențiază în regiunea Europei Centrale și de Est ca având una dintre cele mai puternice piețe farmaceutice, a doua după Polonia. Cu toate acestea, dimensiunea pieței românești pălește în comparație cu cea a omologilor săi din Europa de Vest”, spune raportul citat. „În ciuda profitabilității inerente a sectorului farmaceutic, segmentul de distribuție funcționează cu marje de profit reduse, bazânduse predominant pe tranzacții de mare volum.”