În afară de impactul negativ direct asupra instituțiilor de credit, noua taxă pe activele bancare, prin faptul că leagă modalitatea de calcul de indicele de dobândă ROBOR va aduce și efecte adverse nedorite de autorii ordonanței de urgență promovată în decembrie. Mecanismele de transmitere a politicii monetare vor fi afectate, iar investitorii nerezidenți care intră pe leu pentru a fructifica diferențialul pozitiv de dobândă riscă să plece, determinând deprecierea monedei naționale, avertizează pentru Profit.ro analistul financiar Călin Rechea. „Ajungi să dai peste cap și mai multe chestii.”

Sistemul bancar din România ar urma să opereze după alți parametrii din acest an, după ce guvernanții au promovat o ordonanță de urgență care pune o taxă pe activele bancare. Problema mare este, că spre deosebire de taxele similare introduse în Polonia și Ungaria, calculul acesteia este realizat în funcție de indicele de dobândă ROBOR la 3 luni, ceea ce ar urma să inducă distorsiuni majore pentru întreaga piață a banilor.

Economistul Călin Rechea, el însuși fost analist financiar într-o bancă, afirmă că noua taxă vine să adauge haos peste o piață monetară deja distorsionată de intervențiile de lichiditate succesive ale Băncii Naționale a României. Se așteaptă ca reacția pieței să se contureze undeva în martie când se va vedea și cum își structurează instituțiile de credit contractele cu clienții. „Dumnezeu știe care or să fie efectele”, este contrariat Rechea.

La drept vorbind, nu este singurul care ridică din umeri. Guvernatorul BNR Mugur Isărescu a declarat că și la banca centrală există nelămuiri. „Este un proiect, o ordonanță pe care nu știi de unde să o apuci”, a afirmat acersta în conferința de presă care a urmat discursului de motivare a deciziei de politică monetară. „Sunt părți din lege pe care cu greu le înțelegem.”

Pentru Rechea, taxa nu are nicio logică: statul se împrumută, crește activele bancare (în mare parte titluri de stat) și apoi pune impozite pe acele active. Stimulentele sunt perverse și sunt de așteptat și efecte de runda a 2-a, dincolo de cele preconizate de guvernanți. „Ajungi să dai peste cap și mai multe chestii.”

Unul dintre efectele nedorite este presiunea pe curs. Indicele de dobândă ROBOR este considerat și un etalon pentru randamentul monedei naționale. Unii investitori străini intră pe leu tocmai pentru a fructifica acest diferențial pozitiv de dobândă. În cazul în care acest diferențial devine neatractiv, o parte din acești jucători ar putea ieși. „Dacă ROBOR se duce în jos, încep ăștia să fugă de pe leu”, avertizează Rechea.

O presiune de depreciere pe moneda națională s-a văzut în aceste zile, când am avut cel mai slab leu cotat la BNR din istorie în raport cu euro. Perechea valutară euro/leu a intrat în „norul” de rezistențe din zona 4,67-4,68 lei pentru un euro și pare a tatona către o evadare spre noi maxime, așa cum se vede pe graficul atașat.

„Ce faci?!”, se întreabă Rechea. „Lași cursul să se deprecieze?!” Aceasta ar crea o avalanșă inflaționistă prin canalul importurilor, iar atunci metoda de contracarare ar fi o majorare de dobândă. Chiar și dacă BNR ar ridica dobânda la 5% ar apărea noi probleme. „Ce facem cu ROBOR? Păi ROBOR e 2% că taxează... E o absurditate!...”

Și așa se ajunge la faptul ca o măsură de ordin fiscal să inducă un comportament în piața interbancară, stricând mecanismele de transmitere a deciziilor de politică monetară, avertisment ce a venit și de la banca centrală. Rechea este de acord că indicele de dobândă ROBOR este conectat la politica monetară, iar ordonanța se interpune în această legătură: „I-ai dat în cap la BNR; i-ai legat mâinile și picioarele.”

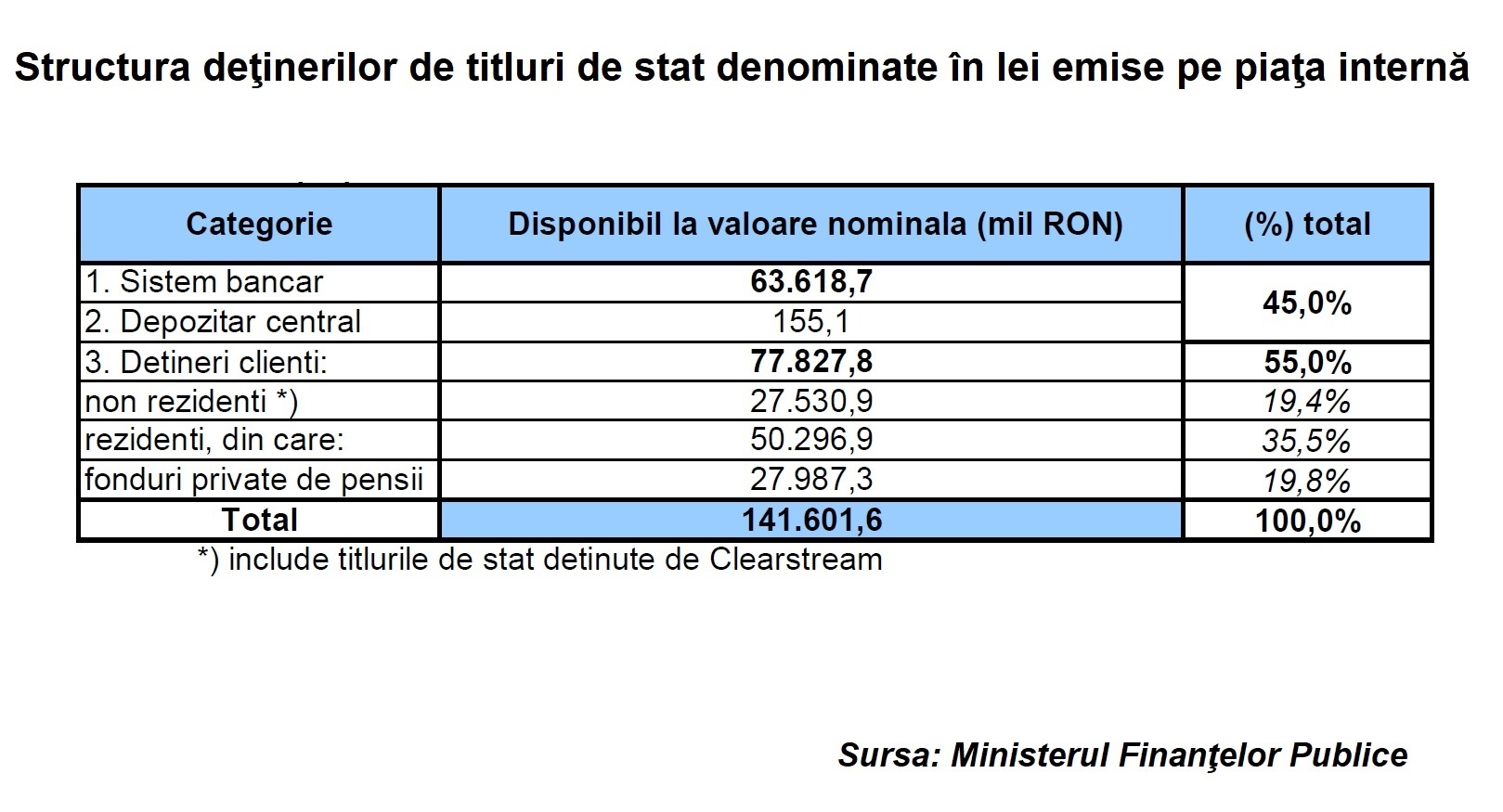

Dacă băncile pot fi constrânse la un anumit comportament prin taxa pe activele bancare, investitorii independenți pot reacționa imediat la distorsiunile din piață. Conform ultimului raport privind datoria publică al Ministerului Finanțelor, la nivelul lunii septembrie 2018 investitorii nerezidenți aveau dețineri de 27,53 miliarde lei, reprezentând 19,4% din stocul de titluri de stat denominate în lei emise pe piața internă.

„20% e imens”, spune Rechea. „Numai 5-10% din aceștia să se apuce să vândă și dau peste cap randamentele.”

Prin contrast, indicele de dobândă ROBOR la 3 luni s-a înscris pe o traiectorie negativă pronunțată intrând decisiv în aceste zile sub reperul de 3%. „Nu știu ce forțează și nu știu ce au de gând să facă”, spune analistul financiar. El suspectează că și episodul de apăsare a dobânzilor din 2015-2017, chiar și sub nivelul de 1%, a fost artificial. „A fost la niște valori care e clar că au fost manipulate în jos.”

Rechea nu exclude ca guvernanții chiar să știe că bancherii au practici care să determine direcțiile dobânzilor dincolo de principiile pieței, dar chiar și așa ordonanța care să lege taxa pe activele bancare de indicele de dobândă ROBOR este greșită. „Toate măsurile pe care le iau acționează numai asupra efectelor, dar nu se uită nimeni la cauze.”

În opinia analistului financiar, principala problemă a sistemului bancar românesc este aceea că este unul de oligopol. „Contează dealerii primari care dau și ROBOR-ul. Ăia centrează, ăia dau cu capul...”