Sistemul bancar din România are ca stindard solvabilitatea ridicată în context european. Aceasta este însă în scădere și e deja sub nivelul median din Uniunea Europenă, iar de anul viitor va scădea și mai mult ca urmare a implementării IFRS 9, care va duce la majorarea provizioanelor de risc, cu impact asupra profitabilității, în timp ce cerințele de capital vor crește, potrivit Raportului de stabilitate al Băncii Naționale a României.

Băncile din România se așteaptă la scăderi de până la două puncte procentuale ale solvabilității, pe fondul tratamentului mai dur al riscului de credit impus de noul standard de raportare financiară (IFRS 9), care intră în vigoare de anul viitor.

“Începând cu anul 2018, odată cu introducerea noului standard contabil IFRS9, sunt așteptate modificări cu impact asupra volumului ajustărilor pentru depreciere, a profitabilității, a fondurilor proprii și a indicatorilor de prudență bancară”, se arată în raport.

Noul standard contabil IFRS 9, adoptat după criza financiară, pune accent pe recunoașterea timpurie a pierderilor din creditare. Astfel, băncile vor constitui provizioane și pentru creditele care nu sunt considerate purtătoare de risc, pentru o perioadă de până la un an, aceasta fiind noutatea cu cel mai mare impact. Pentru creditele care arată riscuri semnificative – o întârziere de 30 de zile sau o probabilitate de nerambursare în creștere – băncile vor face provizioane pe toată durata expunerii.

Din cele 29 de bănci care au răspuns la un chestionar pe tema implementării IFRS 9, 24 se așteaptă ca atât rata fondurilor proprii totale, cât și rata fondurilor proprii de nivel 1 de bază să scadă cu până la 2 puncte procentuale și doar 3 dintre bănci estimează o creștere cu până la 2 puncte procentuale, arată BNR, care menționază că la nivel european impactul mediu e de 0,6 pp.

Fondurile proprii de bază reprezintă capitalul social, la care se adaugă diferite rezerve, prime de capital și profitul nerepartizat. Rata se calculează prin împărțirea fondurilor proprii la expunerea la risc, unde titlurile de stat sunt considerate ca fiind fără risc, în timp ce creditele poartă fiecare riscuri. Astfel, cu cât o bancă acordă mai multe credite fără să crească capitalul, cu atât scade solvabilitatea. Cu cât creditele sunt mai proaste, cu atât provizioanele sunt mai mari și solvabilitatea scade suplimentar.

Rata fondurilor proprii de nivel 1 a scăzut de la 16,4% în 2015 la 16,1% la finele anului trecut (ceea ce plasează România pe locul 18 în topul capitalizării sistemului bancar), însă se păstrează în zona verde, "la un nivel confortabil", cum spune BNR, și peste pragul minim.

Nivelul minim al capitalului de bază este de 4,5%, la care se adaugă diferite amortizoare dispuse de BNR, care variază între 1,25% și 2,25%, în funcție de importanța băncii. Rata capitalului de bază nu trebuie să scadă, astfel, sub 5,75% și 6,75%. Cerința de capital pentru toate băncile va crește cu încă 0,625 de puncte procentuale de anul viitor, prin creșterea amortizorului de conservare.

Mai mult, din acest an s-au disipat efectele filtrelor prudențiale impuse de BNR în 2014, când s-a trecut de la standardul românesc de contabilitate la cel internațional. Băncile ar fi putut la acel moment să își elibereze din capital, însă BNR a preferat o trecere mai prudentă, în condițiile în care abia începea curățarea bilanțurilor de multele credite neperformante.

“În aceste condiții, eventuale măsuri de conservare și majorare a solvabilității sectorului bancar românesc nu ar putea fi interpretate ca fiind excesive comparativ cu situația europeană”, scrie în raportul BNR.

Banca centrală a suspendat anul trecut buffer-ul anticiclic de 1 pp pentru cele 11 bănci de importanță sistemică, după discuțiile pe darea în plată și conversia creditelor în franci elvețieni. După deciziile Curții Constituționale pe cele două legi, BNR și-ar putea reconsidera poziția, ceea ce ar crește suplimentar cerințele minime de capital pentru băncile mari.

O rata de capital ridicată a unei bănci reprezintă o garanție pentru deponenți, însă este un cost pentru acționari, pentru că arată că banii lor nu sunt puși să facă mai mulți bani de către conducerea executivă prin creșterea activului.

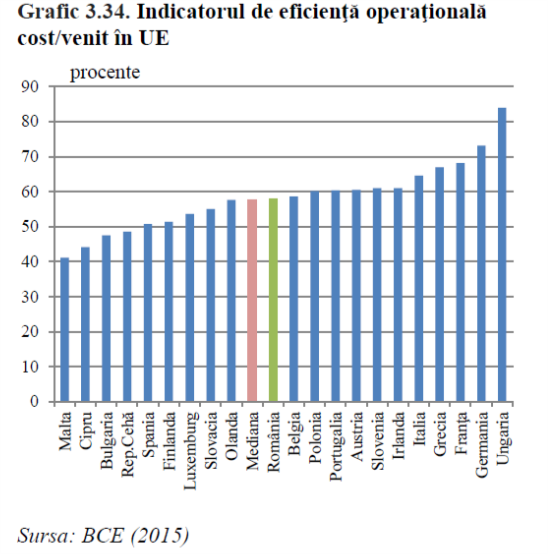

Provizioanele mai mari generate de introducerea IFRS9 va avea impact și asupra profitabilității sistemului bancar, astfel că BNR spune că e loc de îmbunătățire a eficienței operaționale, mai ales în rândul băncilor mici, care operează cu raporturi cost/venit subunitare, adică nu generează bani suficienți din activitatea curentă.

Rata cost/venit reprezintă banii cheltuiți pentru venituri - cu cât e mai mică, cu atât băncile sunt mai eficiente.

În acest moment, profitabilitatea băncilor din România arată bine la nivel agregat, cu profit record în primul trimestru din 2017, și cu doi ani anteriori de rezultate ridicate. Totodată, rentabilitatea băncilor din piața românească este printre cele mai mari din Europa.