Dobânzile la creditele noi în lei acordate de către bănci pentru locuințe au scăzut în aprilie la cele mai mici rate de după toamna lui 2017. S-au ieftinit și creditele de consum la a doua cea mai mică rată din istorie, dar au scăzut și dobânzile la depozite, în condițiile în care inflația este așteptată să crească. Marja de câștig a băncilor a scăzut la un nou minim de după criza financiară din 2008-2009 și pune presiune pe veniturile băncilor, relevă date analizate de Profit.ro.

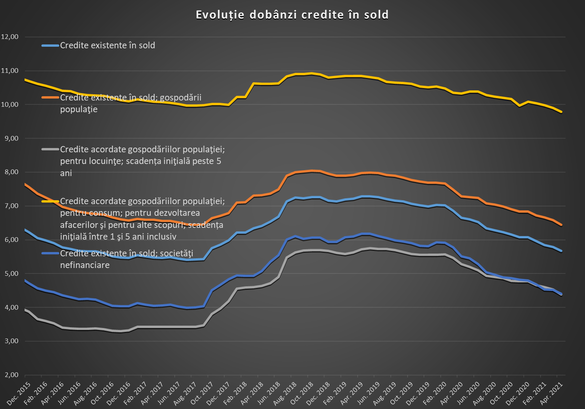

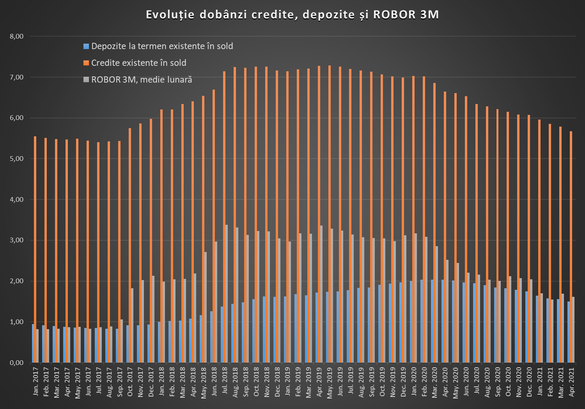

Creditele noi în lei au continuat să se ieftinească pentru a treia lună la rând în aprilie, cu o scădere ușoară pe medie, de 2 puncte de bază față de martie, la 5,68% pe an. Creditele în sold au continuat să se ieftinească pentru a 15 lună la rând și au o rată medie de 5,67%, mai mică cu jumătate de punct procentual față de finele lui 2020. Evoluția vine în contextul unei scăderi a mediei lunare a ROBOR la 3 luni cu 8 puncte de bază la 1,61%.

Credite mai ieftine pentru case mai scumpe

Dobânda anuală efectivă (DAE) pentru creditele imobiliare nou acordate a scăzut cu 22 de puncte de bază la 4,82%, cel mai scăzut nivel de după noiembrie 2017. DAE ia în calcul și costul cu comisioanele. Dobânda curentă pentru împrumuturile noi cu rată variabilă a scăzut la 4,37% de la 4,62%.

Creditele în sold au continuat și ele să se ieftinească pe medie, continuând o tendință începută în urmă cu doi ani și care a accelerat în contextul pandemiei, pe măsură ce banca centrală a relaxat politica monetară. Astfel, rata pentru împrumuturile ipotecare cu scadența inițială de peste 5 ani a scăzut la 4,38% de la 4,58%. Dobânda curentă a soldului este influențată în special de evoluția ROBOR la 3 și 6 luni, dar și de evoluția indicelui de referință (IRCC) introdus din 2018, calculat pe baza dobânzilor la depozitele interbancare.

Locuințele au început din nou să se scumpească după un recul de jumătate de an de la declanșarea pandemiei COVID-19 în martie 2020 și erau în aprilie cu circa 2% mai scumpe decât cu 12 luni în urmă, potrivit indicelui imobiliare.ro.

Creditele de consum s-au ieftinit și ele în aprilie – o scădere a DAE de 6 puncte de bază la 9,29%. Este a doua cea mai mică valoare medie lunară înregistrată în datele BNR, după cea de 8,96% din iunie 2015. Dobânda curentă pentru creditele de consum în sold a scăzut de la 9,9% la 9,78%. Împrumuturile de nevoi personale sunt în recuperare după un an foarte slab, în care soldul a scăzut ca urmare a impactului pandemiei și scăderea costului ar putea veni ca urmare a creșterii competiției din piață.

Creditele pentru companiile nefinanciare s-au ieftinit în aprilie, după ce se scumpiseră în martie. Rata medie de dobândă a coborât de la 4,46% la 4,22%, dar se păstrează peste nivelul de 4,05% din februarie. Împrumuturile pentru firme au beneficiat de cea mai mare scădere de costuri în ultimul an, mai ales ca urmare a subvenționării riscului de credit prin programul IMM Invest, care presupune și dobânzi mai mici decât media pieței. Pentru împrumuturile în sold, rata medie de dobândă a scăzut de la 4,52% la 4,41% și e mai mică cu 1,1 puncte procentuale față de aprilie 2020.

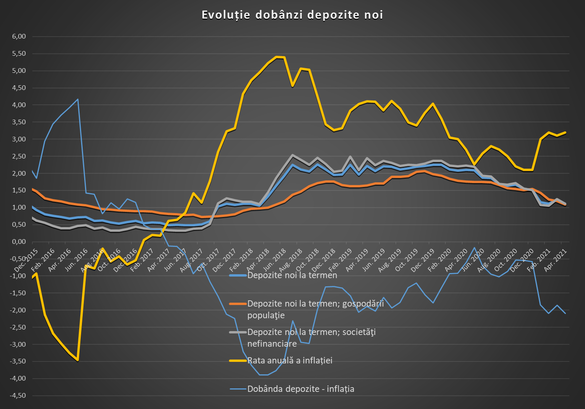

După o scurtă goană după lichiditate în martie, care a forțat băncile să ofere ceva mai mulți bani pentru a atrage depozite (de la firme), dobânda medie la depozitele noi la termen a scăzut din nou în aprilie. Media a revenit la 1,11%, la fel ca în februarie, de la 1,24% în martie, și este la niveluri similare celor din urmă cu trei ani. Media dobânzilor pentru economisirile populației a scăzut cu 10 puncte de bază la 1,09% în aprilie și e mai jos cu 67 de puncte de bază față de aprilie 2020.

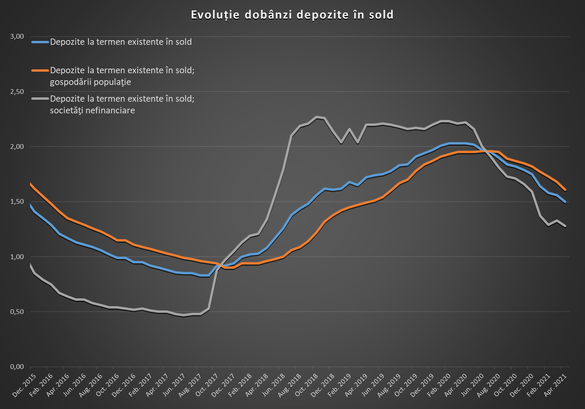

Pentru depozitele în sold, dobânda medie a coborât de la 1,56% la 1,5%, un minim al ultimilor trei ani și jumătate.

Băncile, câștiguri nete tot mai mici, după belșugul din 2018-2019

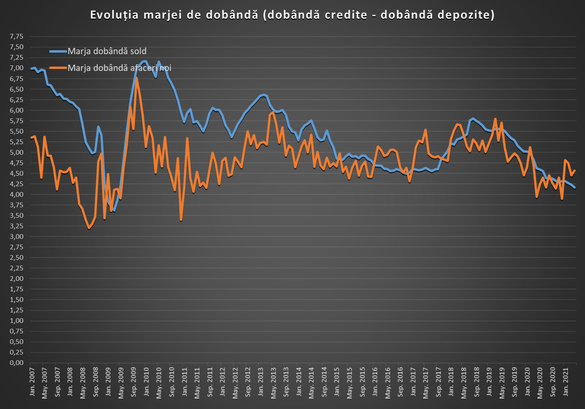

Marja de dobândă a băncilor, calculată ca diferență între dobânda la creditele în sold și cea la depozitele în sold, a continuat să se comprime și a ajuns la 4,17% de la 4,23% în martie. Este un nou minim de după criza din 2008-2009, când băncile plăteau scump lipsa de lichiditate, situație care a fost apoi răsturnată.

La începutul lui 2020 băncile aveau o marjă netă de 5%, dar aceasta a fost mâncată de scăderea generală a dobânzilor, care în primă fază este mai rapidă în cazul creditelor decât în cea a depozitelor. De altfel, influența scăderii dobânzilor s-a văzut în rezultatul băncilor pe anul trecut, care au raportat venituri nete mai mici din această categorie, care reprezintă principala sursă de venit. În primul trimestru din acest an băncile au compensat scăderea marjei nete cu creșterea activelor – credite și plasamente în titluri de stat – ceea ce le-a adus un profit nominal record.

O politică monetară mai strânsă este așteptată să crească marja netă, mai ales dacă aceasta vine pe un șoc inflaționist sau de lichiditate, așa cum s-a întâmplat între septembrie 2017 și august 2018, când băncile au primit un cadou nesperat din politicile economice ale guvernelor PSD și a politicilor monetare. PSD și BNR au căzut ulterior de acord să arunce vina creșterii dobânzilor, care a speriat debitorii cu împrumuturi ipotecare, pe factorii “exogeni”, după un episod de contre în care a fost chiar aduse și acuzații despre o posibilă manipulare a ROBOR.

Inflația a fost de 3,2% pe an în aprilie, dar este așteptată de BNR să ajungă la 4,1% la finele anului, ceea ce înseamnă că dobânzile la depozite foarte probabil vor rămâne în teritoriu puternic negativ.