Băncile au accelerat competiția pentru economisirile populației și firmelor în iulie, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite, în condițiile în care indicatorul de referință pentru creditele acordate consumatorilor (IRCC) a fost actualizat la un nivel mai ridicat. Atât ratele de dobândă la credite, cât și cele la depozite rămân adânc în teritoriu real-negativ ca urmare a inflației de 15% pe an.

Condițiile financiare au continuat să se înăsprească în iulie, cu o creștere generalizată a ratelor de dobândă practicate de bănci atât pentru atragerea de resurse, cât și pentru creditele plasate, în contextul unei inflații deosebit de ridicate, pe care banca centrală încearcă să o controleze, fără succes până acum, cu dobânzi mai mari și lichiditate mai puțină la dispoziția băncilor.

Dobânda medie pentru depozitele noi a crescut în iulie față de iunie cu 0,9 puncte procentuale la 6,4%. Cel mai ridicat nivel din ultimii 12 ani. Cea mai mare creștere a fost în iulie pentru depozitele noi ale populației. Băncile au oferit o neașteptată creștere de 1,5 puncte procentuale a dobânzii medii la 5,5%, cea mai mare creștere într-o lună de la criza financiară din 2008 (mai exact de la episodul de depreciere a leului din luna octombrie a acelui an).

Atunci, ca și acum, BNR a drenat piața de lichiditate, ceea ce face băncile să caute finanțare în toate părțile și să crească sumele plătite. Firmele cu cash disponibil, care au fost primele beneficiare ale ratelor mai mari, continuă să primească dobânzi mai mari, cu o medie de 6,7% (+0,7 pp față de iunie).

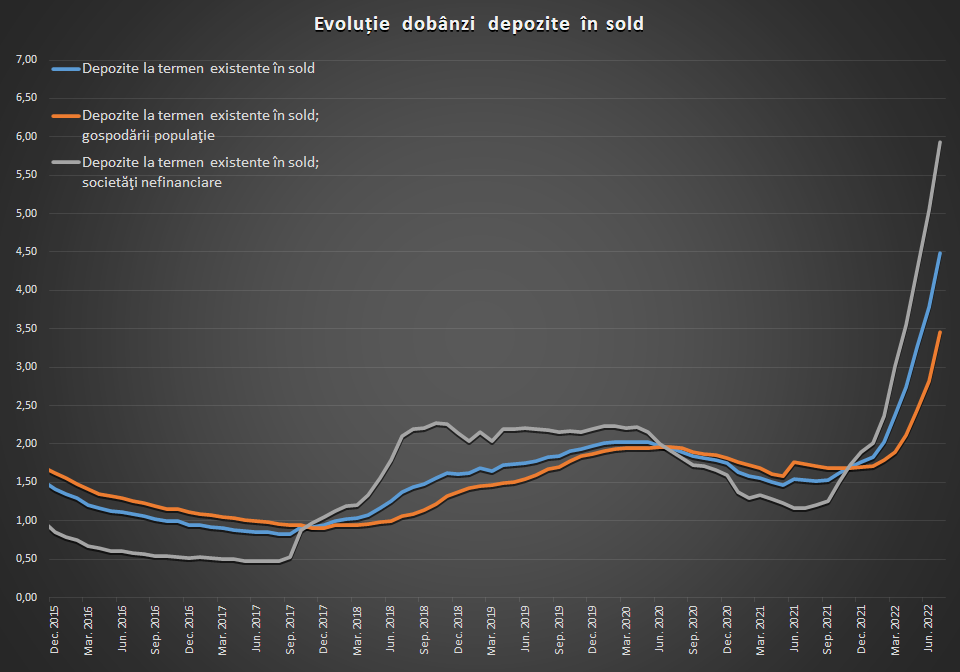

Dobânda medie la depozitele la termen în sold a crescut de la circa 3,8% la 4,5%. Dobânda pentru depozitele populației în sold a crescut cu circa 0,6 pp la 3,5%.

Inflația a rămas la 15% în iulie, nivel foarte ridicat ce face ca orice rată de dobândă să cadă în teritoriu negativ. În cazul depozitelor noi, rata real negativă a început să se îmbunătățească ușor, de la -10% în aprilie-mai la -9,6% în iunie și -8,6% în iunie. Atât Banca Națională a României, cât și analiștii se așteaptă ca inflația să scadă începând cu această toamnă și, pe baza unui efect de bază, să revină treptat la o cifră spre a doua parte a anului viitor.

Și dobânda medie la credite este real-negativă de aproape un an, dar deteriorarea pare, de asemenea, să se stabilizeze și chiar să vină înapoi spre zero.

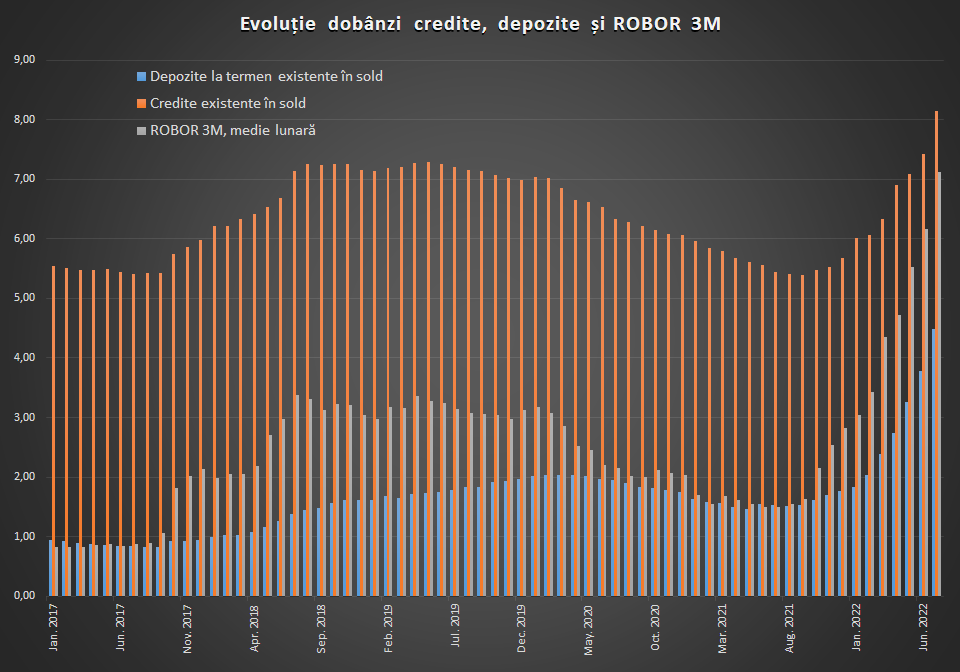

Pentru creditele în sold dobânda medie a crescut cu circa 0,7 puncte procentuale al 8,2%. Un avans important vedem în cazul creditelor pentru locuințe cu scadența inițială peste 5 ani pentru care rata de dobândă a crescut cu 0,7 pp la 6,4%. De la 1 iulie a fost actualizat IRCC de la 1,86% la 2,65%. IRCC se aplică în contractele cu dobândă variabilă încheiate cu consumatorii începând cu primăvara lui 2019. Noi creșteri, mai consistente, urmează de la 1 octombrie și mai apoi de la începutul anului viitor.

Deși creșterea ROBOR a fost intens mediatizată, pe sold aceasta încă nu se vede pe deplin - de la începutul anului ROBOR a crescut de la 3% la 7% în iulie și la 8% în august, în timp ce dobânda medie la creditele ipotecare a crescut cu 2,1 pp. Pe de o parte ROBOR se aplică la mai puțin de jumătate din creditele ipotecare în sold, în timp ce pentru 36% rata se calculează în funcție de IRCC și alte 17% din contracte au dobândă fixă.

Totodată, actualizarea ROBOR se face în funcție de politica fiecărei bănci în parte – unele actualizează trimestrial cu o medie a indicelui, altele iau valoarea de la o anumită dată (ceea ce dăunează clienților când ratele cresc puternic), astfel că creșterea dobânzilor nu este unitară.

Cel mai rapid se mișcă în sus dobânzile plătite de companii pentru creditele în sold – acestea au crescut cu 1 pp față de iunie și au ajuns la 7,7%, nivel dublu față de cel de la finele anului trecut.

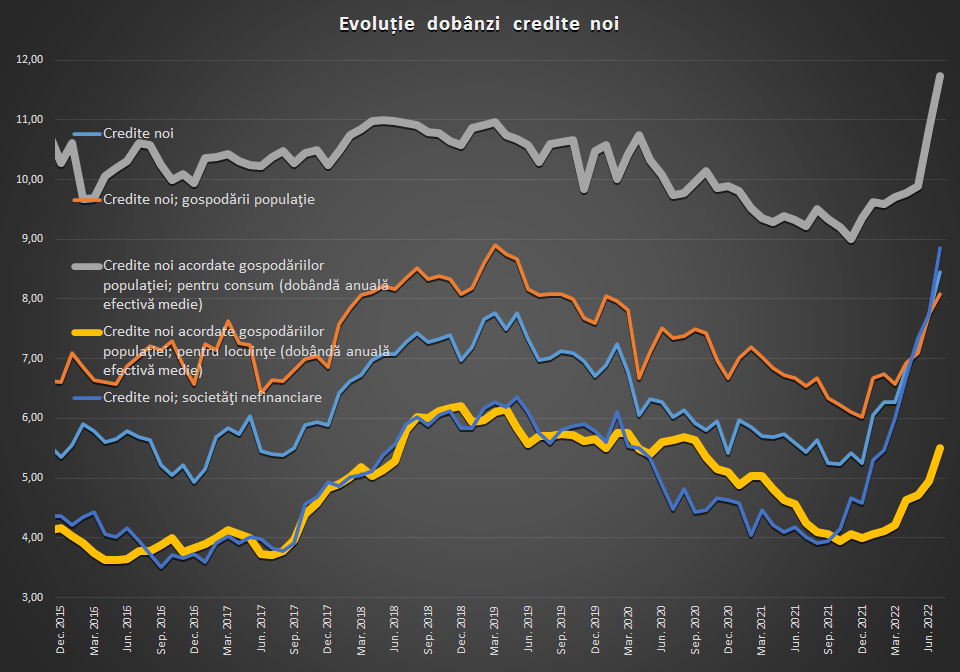

Băncile au majorat și dobânzile solicitate pentru împrumuturile noi. Dobânda medie efectivă (DAE) pentru credite de consum a crescut cu 0,9 pp la 11,7%, în timp ce cea pentru împrumuturile pentru locuințe a crescut cu aproape 0,6 pp la 5,5%, nivel însă sub cel înregistrat în toamna anului 2020, ceea ce arată că mai este loc de creștere, chiar dacă piața nu a transpus condițiile monetare mai strânse complet în costul împrumuturilor noi.

În cazul firmelor, însă, creditele s-au scumpit simțitor lună de lună. Dobânda medie la împrumuturile noi a ajuns la 8,9% în iulie, cu 1,1 puncte peste nivelul din iunie și de două ori mai mare decât cea de la sfârșitul anului trecut. Costurile mai mari cu finanțarea se adaugă la cele crescut cu zeci de procente în cazul aprovizionării cu materii prime și energie – inflația la poarta fabricii a atins 48% pe an în iunie (61% este creșterea prețurilor industriale pentru piața internă).

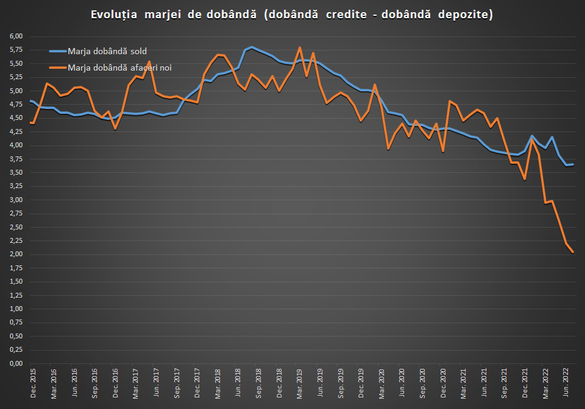

Marja netă de dobândă a continuat să se comprime, însă tendința se poate inversa în momentul în care dobânzile la credite vor încorpora complet creșterile de referințe și situația lichidității din piață se va ameliora.