Comisarul ANPC Dumitru Manțu a amendat cinci dintre băncile care au acordat credite în franci elvețieni și a dispus remedierea situației debitorilor printr-o soluție inedită: calcularea ratelor nu la cursul actual ci la cel istoric al francului în raport cu... euro. Ratele, exprimate în lei, ar scădea cu câteva zeci de procente și consumatorii ar urma să beneficieze de rambursarea unor sume, în cazul în care măsurile vor fi menținute de instanțe. Prezentăm într-o serie de trei articole detaliile Avertzării Publice a comisarului ANPC.

La mai bine de 17 ani de la creșterea abruptă a francului elvețian, care se prelungește, împrumuturile în această monedă au intrat în vizorul Autorității Naționale pentru Protecția Consumatorului sau cel puțin a unui funcționar.

ANPC, prin comisarul Manțu, consideră că în cazul BRD, cât și în cel al First Bank, OTP Bank și Raiffeisen Bank, creditele în franci elvețieni au fost acordate cu încălcarea legislației de protecție a consumatorilor, adică a Legii 363/2007 privind practicile comerciale incorecte în cazul unor împrumuturi, respectiv ale OG 21/1992 privind protecția consumatorului în cazul altora.

Ultimele trei bănci au primit și sancțiuni ridicate, de câte 220.000 de lei fiecare, pentru încălcarea celor două prevederi legale menționate mai sus. Toate contravențiile sunt contestate de bănci și așteaptă să fie judecate pe fond.

Sancțiunile fac parte din ancheta tematică la nivelul sectorului bancar, ale cărei rezultate pentru cinci din cele 17 bănci au fost dezvăluite de Manțu, în cadrul unei avertizări publice.

Ce s-a constatat în cadul verificărilor la bănci, pentru care s-a văcut Avertizare Publică, puteți citi în următoarele două articole:

- Rezultatele controalelor la bănci, ținute sub cheie de ANPC. Comisarul Manțu iese cu o nouă avertizare. Băncile, sancționate pentru dobânzi, comisioane și credite în CHF

- Sancțiuni ANPC la cele mai mari bănci: Dobânzile stabilite după „politica băncii” trebuie recalculate. Comisioanele de administrare, returnate

Argumentul principal al sancțiunilor ține de omisiunea de a informa consumatorii cu privire la faptul că francul elvețian este monedă de refugiu, care în opinia agentului ANPC poartă un risc previzibil de apreciere, ce trebuia comunicat consumatorului.

„() în cadrul tuturor contractelor nu este realizată informarea consumatorilor privind caracteristica esențială a francului elvețian (CHF) de monedă de refugiu, astfel încât un consumator mediu, normal informat și suficient de atent și de avizat, să înțeleagă funcționarea concretă a mecanismului financiar în cazul acestei monede, respectiv riscul previzibil al aprecierii acesteia în perioade de criză, de incertitudine pe piață și să evalueze astfel riscul consecințelor economice negative, potențial semnificative, al acestei proprietăți a monedei creditului asupra obligațiilor sale financiare pe toată durata contractului”, se arată în procesele verbale.

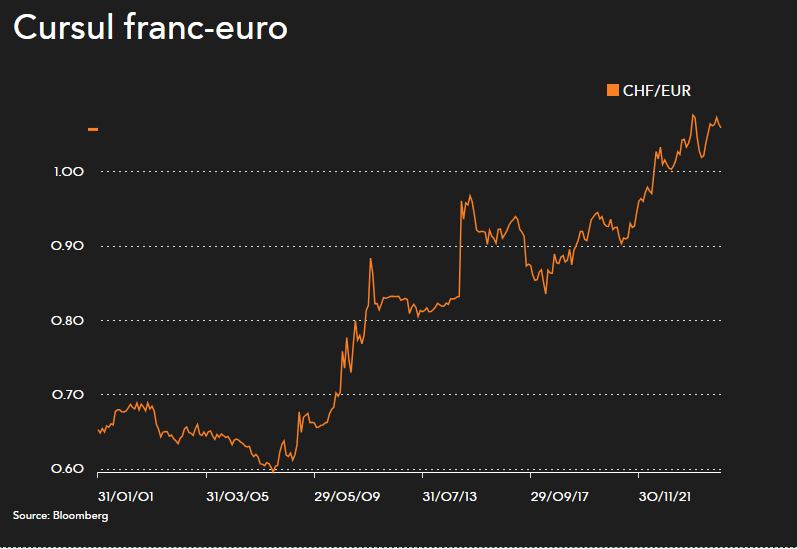

Mai mult, consumatorii s-au confruntat cu un dublu risc valutar, pentru că cursul valutar al leului urmărit de BNR este cel față de euro, iar raportul față de franc se stabilește prin încrucișare. Există, astfel, “riscul valutar în ceea ce privește deprecierea monedei naționale față de euro și riscul valutar în ceea ce privește deprecierea monedei euro față de CHF, doar primul risc valutar fiind de notorietate pentru un consumator mediu, risc care a influențat în mod semnificativ costul creditelor”, se arată în procesele verbale.

Totodată, consumatorii nu au fost informați cu privire la riscul de creștere semnificativă a principalului creditului exprimat în monedă națională, precum și de majorare abruptă a valorii ratelor lunare pentru consumatorii a căror venituri nu sunt în franci.

“În cazul în care un consumator mediu ar fi fost informat privind caracteristica de monedă de refugiu a francului și de riscurile previzibile creditării în această monedă, care s-au și manifestat ulterior prin aprecierea masivă a francului elvețian față de euro, dar accentuarea, exagerarea de către bancă a beneficiilor valorilor mici ale dobânzii pentru creditele în CHF, față de creditelor în EUR, a reprezentat o modalitate de disimulare a riscurilor previzibile, disproporționate, ale unui credit acordat în franci elvețieni (CHF), disimulare care a determinat sau este susceptibil că a determinat un consumator mediu să ia decizia de tranzacționare, de încheiere a contractului de credit, pe care altfel nu ar fi luat-o”, menționează procesele de contravenție.

Argumentele ANPC pot fi consultate, integral, în procesele verbale de contravenție.

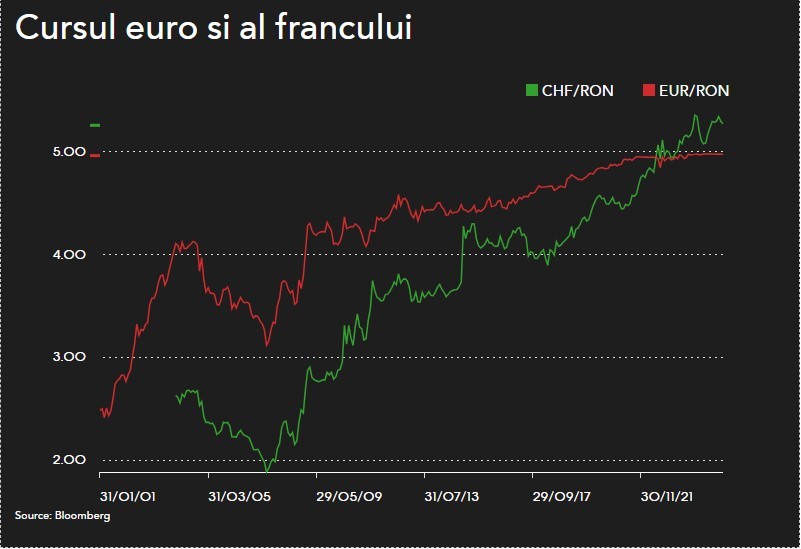

Cursul francului a scăzut de la 2,3 lei, la 2,1 lei în 2007, apoi a urcat la 2,2 lei în 2008, 2,7 lei în 2009, 2,8 lei în 2010, 3,4 lei în 2011, 4,1 lei în 2016, 4,4 lei în 2020, 5 lei în 2023, 5,3 lei în 2024.

Riscul valutar al francului elvețian a fost suportat integral de consumatori, acesta afectând semnificativ costul creditelor, mai consideră agentul ANPC.

BRD, First Bank, OTP Bank și Raiffeisen Bank sunt obligate să calculeze și să încaseze ratele la împrumuturi la cursul franc/euro de la data acordării împrumuturilor și la cursul curent (la data plății) a cursului leu/euro. astfel încât debitorii să nu suporte riscul valutar integral al francului:

- calcularea și plata ratelor de rambursare a creditelor la valoarea cursului de schimb valutar al francului elvețian raportat la euro (CHF/EUR) în vigoare la momentul încheierii contractelor, pe întreaga perioadă de derulare a contractelor, respectiv până la încheierea actelor adiționale de conversie a creditelor și restituirea sumelor rezultate ca fiind achitate în plus;

- în cazul în care plata ratelor de rambursare a creditelor s-a realizat sau se va realiza în moneda națională sau într-o altă monedă decât francul elvețian, realizarea conversiei în valuta creditului se va realiza având în vedere cursul de schimb valutar al francului elvețian raportat la euro (CHF/EUR) în vigoare la momentul încheierii contractului și cursul de schimb al Băncii Naționale a României din data plății, al monedei în cauză raportat la euro, astfel încât riscul valutar în ceea ce privește deprecierea monedei naționale sau al monedei de plată față de euro va fi suportat de către împrumutați.

- astfel, în cazul realizării plăților ratelor de rambursare a creditelor în moneda națională – leu – conversia în valuta creditului – franc elvețian – se va realiza prin înmulțirea cursului de schimb valutar al francului elvețian raportat la euro (CHF/EUR) în vigoare la momentul încheierii contractului cu cursul de schimb al Băncii Naționale a României din data plății, al monedei euro raportat la moneda națională, leu, pe întreaga perioadă de derulare a creditelor.

Ce impact are formula propusă, exemplu

Aplicarea unei astfel de formule, potrivit calculelor noastre, arată astfel: la un credit cu o rată de 300 de franci elvețieni, plata la începutul lui 2006 era echivalentul a 192 de euro (0,64 CHF/EUR), respectiv 624 de lei (2,08 RON/CHF). Dacă mergem la începutul lui 2025, cei 300 de franci înseamnă 318 euro (1,06 CHF/EUR) sau 1.586 lei (5,29 RON/CHF). Aplicarea cursului CHF/EUR de la data acordării (începutul lui 2006 în acest caz) și a cursului curent al EUR/RON, ar însemna o rată de aproximativ 956 de lei, cu aproximativ 40% mai mică decât cea curentă, dar cu 35% mai mare decât cea inițială.

Diferențele rezultate în urma implementării măsurii ar urma să fie restituite consumatorilor.

Măsura ar urma să se aplice și pentru creditele pentru care a fost declarată scadența anticipată, în timp ce în cazul creditelor cesionate urmează ca soldul actualizat să fie transmis cesionarului.

Mai mult, măsura ar urma să se aplice și creditelor pentru creditele în cazul cărora au fost realizate conversii ale soldului prin încheierea unui act adițional, precum și contractelor ajunse la termen sau rambursate anticipat integral în ultimele 6 luni.

First Bank a precizat către ANPC că avea în derulare, la data solicitării, 1173 credite în moneda CHF (din care 652 credite erau în derulare, 203 credite erau declarate scadent anticipat și 215 credite erau în executare silită), acordate până la intrarea în vigoare a Legii 363/2007. Banca a trimis la ANPC o listă cu 4.685 de credite în franci elvețieni, acordate începând cu 30.12.2007, data intrării în vigoare a legii 363/2007, dintre care mai erau în derulare 1.467 credite, 1.600 credite erau declarate scadent anticipat și 1.621 credite erau în executare silită.

OTP arat că 864 de credite în CHF au fost acordate începând cu data intrării în vigoare a Legii nr. 363/2007, din care 845 credite erau în derulare, 19 credite erau declarate scadent anticipat și 17 credite erau în executare silită. Cel puțin alte 1.268 credite în moneda CHF au fost acordate până la intrarea în vigoare a Legii nr. 363/2007, din care 927 credite erau în derulare, 16 credite erau declarate scadent anticipat și 8 credite erau în executare silită.

Raiffeisen Bank a transmis către ANPC că 1.265 credite acordate în franci elvețieni au fost acordate începând cu data intrării în vigoare a Legii nr. 363/2007. 465 credite erau în derulare, 2 credite erau declarate scadent anticipat și 105 credite erau în executare silită. Alte 1.061 credite au fost acordate până la data intrării în vigoare a Legii nr. 363/2007, 959 credite erau în derulare, 84 credite erau declarate scadent anticipat și 102 credite erau în executare silită.

BRD a acordat și șapte credite acordate inițial în franci elvețieni, dintre care două mai erau în derulare la momentul controlului ANPC, convertite în lei în 2015, respectiv 2021.

Băncile mai aveau în solduri, la finele anului trecut, în dreptul populației, credite în franci elvețieni (și într-o proporție mai mică dolari și alte valute - yeni, forinți) de aproximativ 300 de milioane de franci, de la un vârf de aproape 4,9 miliarde de franci în 2008. Creditele în euro sunt de circa 3,2 miliarde de euro, de la un vârf de 13 miliarde de euro. Scăderea a venit după rambursări și, în cazul francilor, conversii sau cesiuni.

De altfel, Manțu atrage atenția că 8.000 de credite au fost cesionate de Bancpost către Eurobank Ergasis (Grecia) în 2019, înainte de vânzarea către BT, și au dispărut astfel din bilanțul sectorului bancar românesc, acestea nefiind cuprinse în verificarea tematică actuală.

De notat că în cazul creditelor în franci elvețieni, consumatorii care au încercat să obțină o reducere a poverii cursului au obținut succese notabile aproape exclusiv și pe cale individuală după adoptarea de către Parlament a modificărilor la Legea privind darea în plată, care a dus la calificarea automată la impreviziune a acestor împrumuturi.