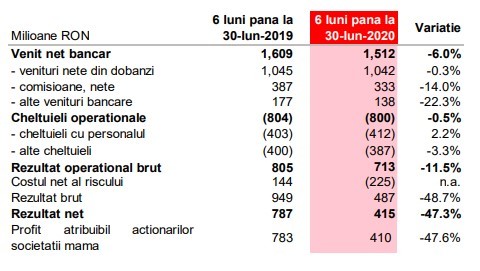

Grupul BRD Societe Generale raportează o scădere cu 47% a profitului, la 415 milioane de lei în primele 6 luni din 2020 comparativ cu aceeași perioadă din 2019, pe fondul scăderii veniturilor operaționale și mai ales al creșterii provizioanelor de risc, în contextul pandemiei COVID 19.

Venitul net bancar al Grupului BRD a fost de 1,51 miliarde de lei în semestrul I 2020, în scădere cu 6% față de perioada similară a anului trecut, determinat în special de scăderea veniturilor din comisioane și a altor categorii de venituri, în timp ce veniturile nete din dobânzi au rămas relativ stabile, potrivit datelor publicate la Bursa de Valori București.

Astfel, veniturile nete din comisioane au scăzut cu 14%, la 333 de milioane de lei, evoluție atribuită de BRD schimbărilor de reglementare – băncile au fost nevoite să aducă comisioanele la euro la nivelul celor în lei – volume mai mici și acțiuni comerciale în sprijinul clienților.

Veniturile nete din dobânzi au scăzut cu 0,3%, la circa 1,04 miliarde de lei, pe fondul scăderii ratei ROBOR și a creditelor nou acordate de consum, în timp ce categoria alte venituri bancare a scăzut cu 22% ca urmare a unui efect de bază determinat de câștiguri semnificative din reevaluare înregistrate în semestrul I 2019.

Cheltuielile operaționale au scăzut ușor, cu 0,5%, în prima jumătate a anului 2020 în comparație cu perioada similară a anului trecut, atingând 800 milioane de lei. Costurile reglementare (cu Fondul de Garantare a Depozitelor Bancare și Fondul de Rezoluție) au avut o contribuție favorabilă, scăzând cu 40%, la 43 milioane de lei, de la 72 milioane de lei în 2019.

Cheltuielile cu personalul au crescut doar moderat (+2,2% față de anul precedent), în principal datorită majorărilor salariale din 2019.

BRD precizează că a avut costuri suplimentare cu criza COVID 19 pentru protecția salariaților și clienților.

Alte cheltuieli în creștere au venit din partea proiectele de infrastructură IT și din alte categorii de costuri în creștere cu 4,8% față de anul trecut.

Indicatorul cost/ venit la nivelul Grupului BRD a crescut moderat la 52,9%, de la 50% în perioada similară a anului trecut.

Profitul operațional brut a scăzut cu 11,5% de la 805 milioane de lei la 713 milioane de lei.

Grupul a trecut însă de la un cost al riscului pozitiv la jumătatea anului trecut – adică de la o trecere pe venituri ale unor provizioane anterioare - de 144 de milioane de lei la un cost al riscului negativ la 6 luni în acest an – adică la provizionare – de 225 de milioane de lei.

BRD se așteaptă, în scenariul de bază, la o scădere economică de 6,5% în acest an ca urmare a pandemiei, astfel că a făcut provizioane cu un impact de circa 170 de milioane de lei ca urmare a mediului economic mai dificil.

Profitul Grupului BRD a fost de 415 milioane de lei în semestrul I 2020, față de 787 milioane de lei în semestrul I 2019.

Rata de solvabilitate a ajuns la un nivel ridicat, de 27%, la finalul lunii iunie 2020 (față de 20% la finalul lunii iunie 2019), cea mai mare parte a creșterii fiind explicată de integrarea în totalitate a profitului aferent anului 2019, după recomandările autorităților ca băncile să nu distribuie profit în acest an pentru anul precedent.

Rata creditelor neperformante a crescut ușor la 4% la finalul lunii iunie 2020 (față de 3,8% la finalul lunii iunie 2019) și în timp ce gradul de acoperire a expunerilor neperformante a scăzut ușor la 74,5% la finalul lunii iunie 2020 față de 75,7% la finalul lunii iunie 2019.

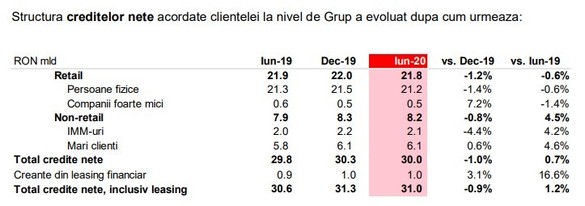

Creditele nete ale Grupului BRD, inclusiv creanțele din leasing, s-au majorat cu 1,2% față de finalul lunii iunie 2019. Evoluția creditelor retail (-0,4% în dinamică anuală) a fost determinată de scăderea creditelor de consum (-3,6% în dinamică anuală), cauzată de reducerea abruptă a volumului de credite nou acordate în perioada restricțiilor și de credite nete cvasi stabile în portofoliul BRD Finance (+0,4% an pe an).

BRD raportează o revenire vizibilă începând cu luna mai, atingând în luna iulie un nivel similar celui anterior crizei.

Finanțarea companiilor a crescut cu 5,4% față de finalul lunii iunie 2019, evoluție susținută atât de creditele pentru IMM-uri (+7,2% în termeni anuali), cât și de cele acordate companiilor mari (+4,6% în termeni anuali). Portofoliul de leasing a crescut cu 16,6% față de aceeași perioada a anului trecut, fiind susținut de finanțarea vehiculelor comerciale și a echipamentelor pentru agricultură și industrie.

Depozitele clienților retail au crescut cu 8,1% an pe an, cu un ritm aproape dublu față de trimestrul precedent. Depozitele corporate au scăzut (-1,6% în termeni anuali), determinate de o contracție de două cifre a depozitelor clienților mari companii, influențate în principal de reducerea conturilor netranzactionale în euro, în timp ce resursele IMM-urilor au crescut puternic (+18,6% în dinamică anuală).

Indicatorul credite nete/depozite a fost de 65,2% la finalul lunii iunie 2020, în scădere cu 2,3 puncte procentuale față de finalul lunii iunie 2019.

Utilizarea canalelor digitale a continuat să crească, cu un avans de 19% al numărului de utilizatori activi unici ai serviciilor de internet și mobile banking, la 651.000 la sfârșitul lunii iunie 2020 și a volumului de tranzacții prin canalele electronice în creștere cu 32% în termeni anuali.