Sistemul bancar a încheiat primele trei luni din acest an cu un profit de aproape 3,8 miliarde de lei, în creștere cu 11% față de aceeași perioadă din anul trecut. Cele mai recente comparații la nivel european, efectuate de Profit.ro, arată că băncile românești sunt în continuare printre cele mai profitabile, ca urmare a unor marje nete de dobândă duble față de media UE. Pe de altă parte, costul cu riscul este cel mai ridicat și ponderea expunerii pe titluri de stat este a doua cea mai mare.

Băncile din România continuă să genereze profituri ridicate pentru acționari, în contextul dobânzilor încă mari și al unui cost relativ redus cu riscul deși mai ridicat decât cel al altor țări UE.

Sistemul bancar a încheiat primul trimestru din acest an cu un randament al activelor de 1,83% și active nete de 822,8 miliarde de lei (165,5 miliarde de euro), în creștere de volum cu circa 15% față de nivelul din martie 2023 și cu 2,4% față de finele anului trecut (când era la 161,5 miliarde de euro).

Profitul net, calculat pe baza ROA, a fost de aproximativ 3,76 miliarde de lei, comparativ cu 3,39 miliarde de lei în T1 2023, respectiv 3,16 miliarde de lei în T4 2023. Este un nou record nominal, deși profitul ajustat cu inflația din T3 2023 (3,73 miliarde de lei) este ușor mai ridicat.

Randamentul capitalurilor s-a menținut la un nivel deosebit de ridicat față de media istorică, la 19,8%, dar sub nivelul de 21,3% atins în T1 2023, cel mai ridicat de când avem date de la BNR.

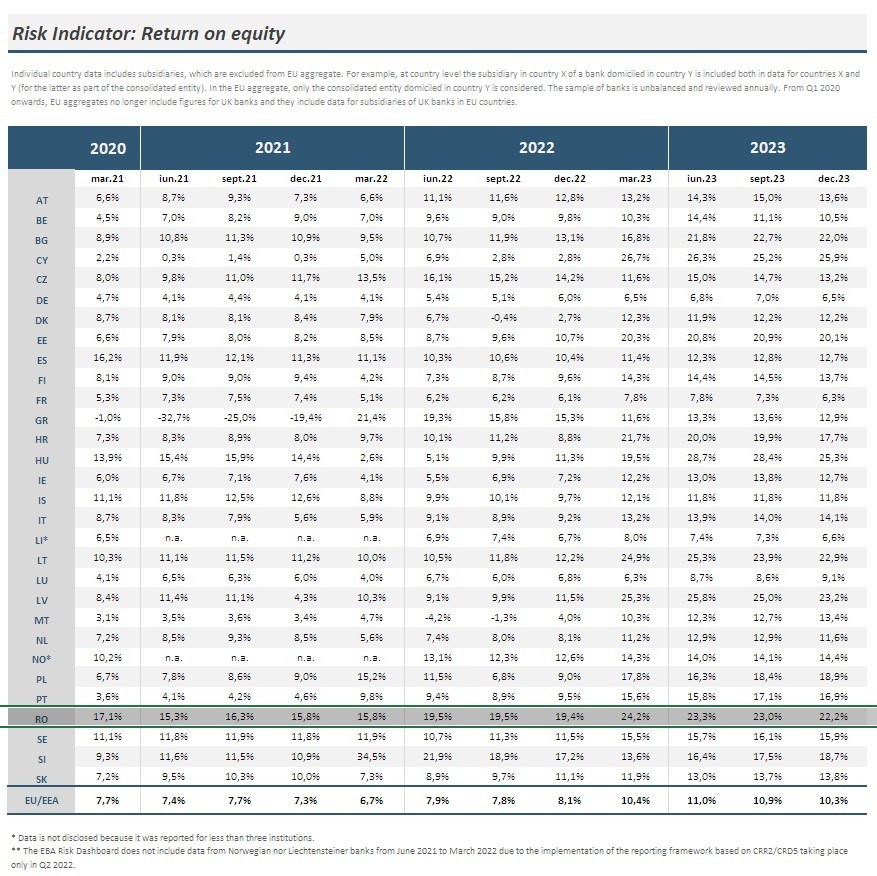

Cele mai mari bănci din România au livrat printre cele mai mari randamente din UE, arată datele de la Autoritatea Bancară Europeană, valabile pentru finele lui 2023.

Banca Transilvania, BCR, BRD au avut un randament de 22,2% la finele anului trecut, în scădere cu 2 puncte procentuale față de vârful atins în martie 2023, dar în creștere de la 19,4% în 2022.

Nivelul profitabilității este de mai bine de două ori peste media UE de 10,3%. Din 2024 a fost introdusă și CEC Bank pe lista băncilor care raportează pentru statistica la ABE, astfel că este de așteptat ca datele de profitabilitate să scadă ușor.

Doar băncile din Cipru, Ungaria, Letonia și Lituania au raportat o profitabilitate mai mare în medie decât cea a băncilor românești. Doar în Ungaria profitabilitatea ridicată este una care are un istoric de mai mulți ani, cu o medie de 16% între martie 2021 și decembrie 2023, față de 19% în România.

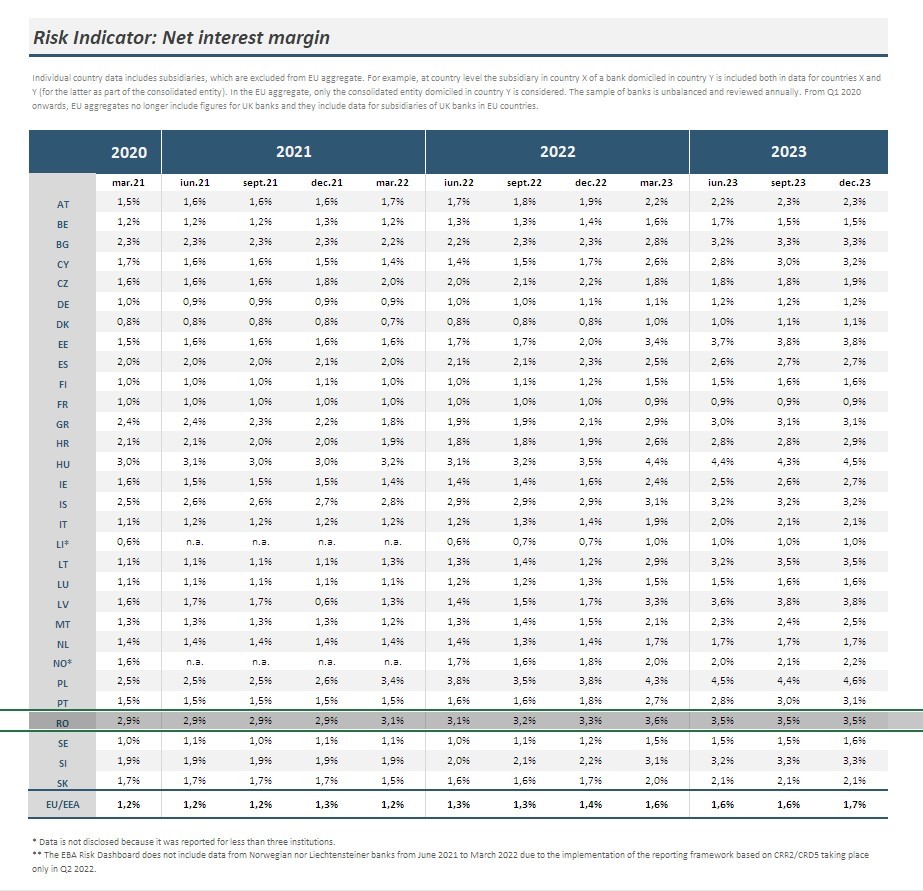

Marja netă de dobândă a băncilor românești era de 3,5% la finele anului trecut, dublă față de medie (1,7%), și printre cele mai ridicate, dar sub Polonia (4,6%), Ungaria (4,5%), Letonia (3,8%) și Estonia (3,8%).

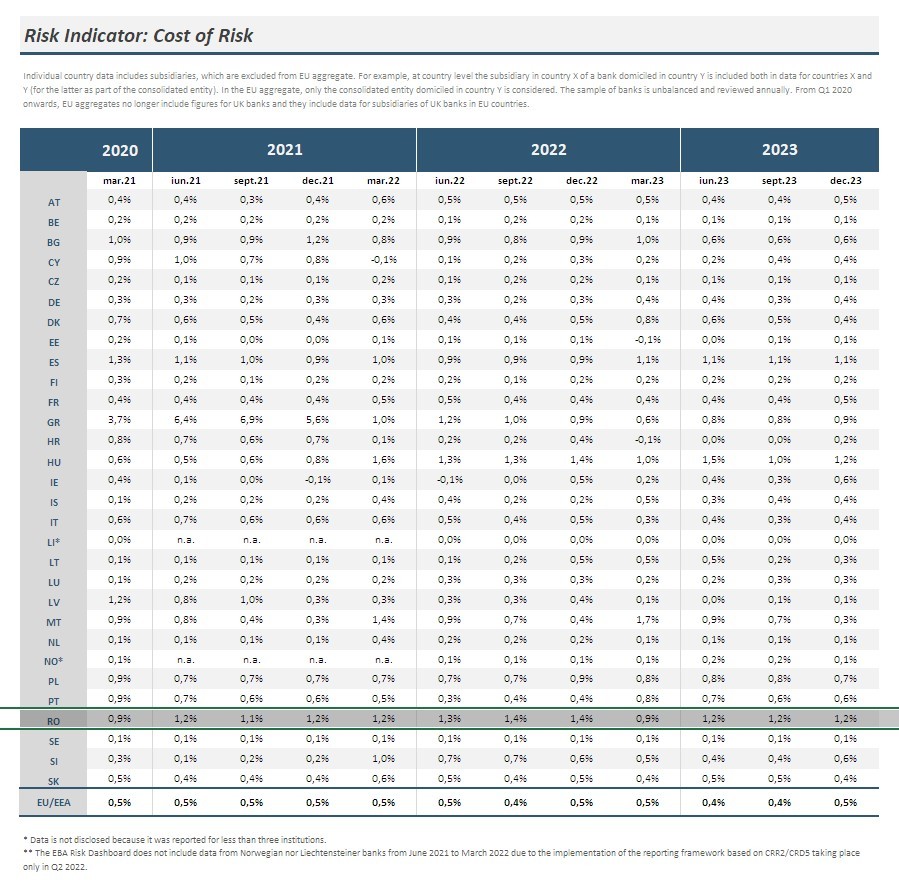

Pe de altă parte, costul cu riscul a fost cel mai mare din UE, la 1,2%, la egalitate cu cel din Ungaria, față de o medie de 0,5%.

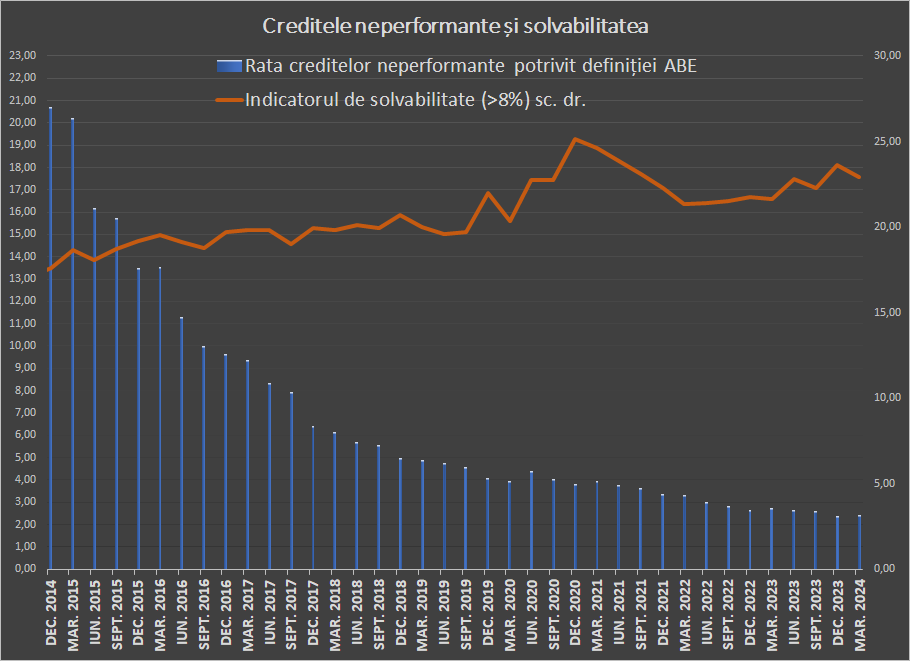

Rata creditelor neperformante a crescut foarte ușor, de la 2,37% în decembrie, la 2,41%. Deși creșterea este nesemnificativă, ea marchează prima pauză în reducerea neperformantelor după martie 2023.

Rata neperformantelor raportate de cele mai mari bănci la ABE era de 2,3% la finele anului trecut, sub nivelul din Polonia (4,3%), Grecia (3,3%), Ungaria (3%), Portugalia (2,5%), Italia (2,4%) sau Cipru (2,4%), dar peste media UE de 1,9%. Mulți ani, băncile românești au fost în topul celor cu cea mai slabă calitatea a activelor din UE, dar au vândut din expunerile neperformante în ultimul deceniu și au restructurat portofoliile. Acoperirea cu provizioane, de 67%, este a doua cea mai ridicată din UE și mult peste media de 42%.

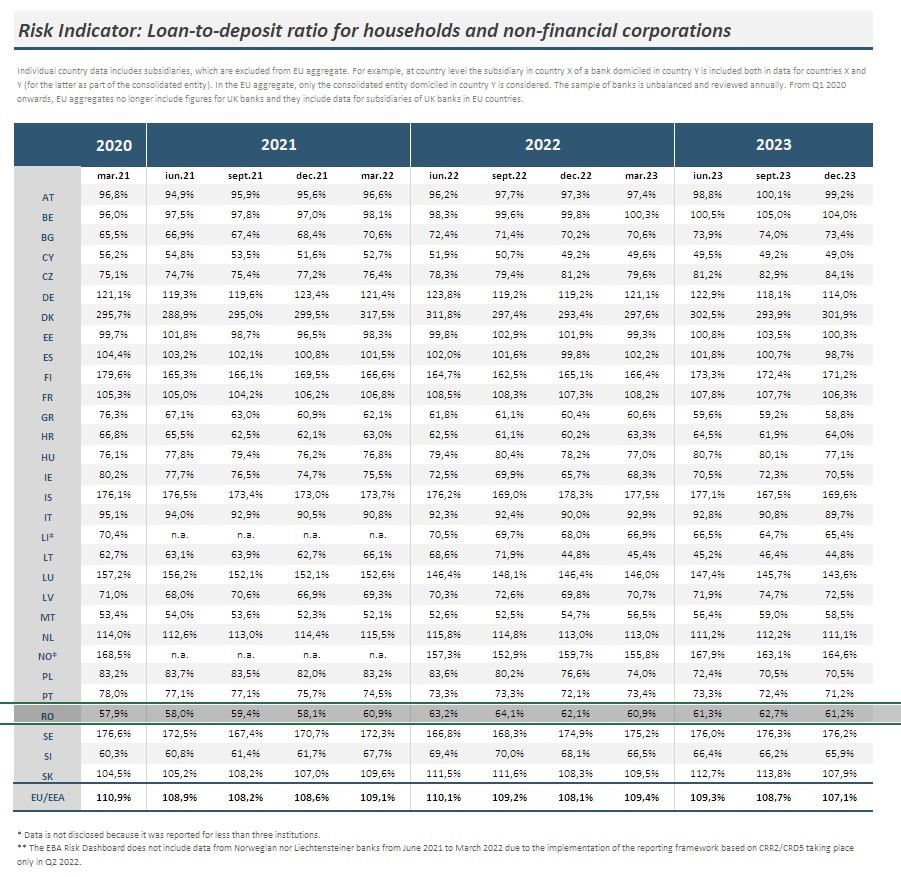

Băncile continuă să primească mai multe depozite decât pot să plaseze în credite. Raportul credite depozite a scăzut cu 3,5 puncte procentuale față de anul trecut la 66,2% și este foarte aproape de minimul istoric atins în decembrie 2020, de 65,9%. În toamna anului 2022 acest raport ajunsese la peste 73%, dar creditarea a frânat ulterior în comparație cu depozitele, în principal ca urmare a creșterii dobânzilor – dobânzi care pe de altă parte au asigurat venituri record pentru bănci.

Raportul credite-depozite al băncilor românești este printre cele mai mici din UE, unde media este de 107%.

Sistemul bancar este pe un excedent record de lichiditate și multe bănci s-au dus deja la limita de sus cu plasamentele în titluri de stat, așa că așteaptă reducerea dobânzilor pentru a vedea o accelerare mai consistentă a creditării. Creditele de consum au revenit pe creștere și ipotecarele încep să iasă din zona gri în care au fost trimise de scăderea cererii eligibile.

Expunerea pe titluri de stat a băncilor mari a fost de 7,6 miliarde de euro dintr-un total de 49 de miliarde de euro al activelor financiare la finele anului trecut, adică o pondere de 29%. Este a doua cea mai mare din UE după cea din Malta (30%) și doar băncile din Polonia se mai apropie (28%), în timp ce media UE este de 13%. Ponderea expunerii suverane în active este de așteptat să crească după includerea CEC Bank în rapoartele ABE.

Ponderea activelor deținute de băncile străine a s-a redus cu 2,1 puncte procentuale față de martie anul trecut, la 65,3%. În 2017, aceasta depășise 90%.

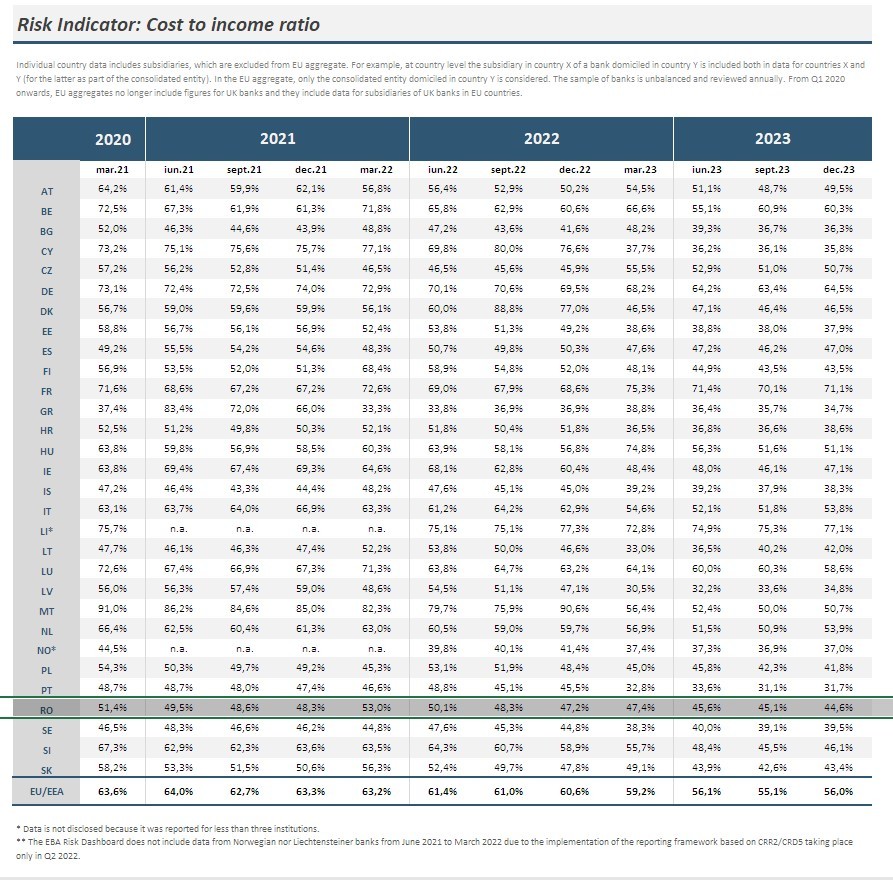

Din punct de vedere operațional, băncile românești sunt în plutonul mijlocaș în UE, cu un raport cheltuieli/venituri de 44,6%, față de o medie de 56%. Țările baltice, Bulgaria, Grecia sau Polonia au sisteme bancare mai performante după acest indicator.