Liberalizarea, mai exact dereglementarea prețului la gaze la producători de la 1 aprilie, a provocat dezbateri aprinse, în special ca urmare a lobby-ului distribuitorilor (și totodată cei mai importanți furnizori), care beneficiau de un preț reglementat de ANRE, de 60 de lei pe MWh.

Măsura, transpusă printr-o ordonanță de urgență a guvernului Cioloș, este una adoptată la solicitarea Comisiei Europene (UE), care a acceptat ca liberalizarea la consumatorii finali să se facă, în schimb, eșalonat, până în 2021.

Dar de ce vrea CE liberalizarea pieței gazului? Motivația ține atât de introducerea unui grad de concurență în sistem, în speranța scăderii prețurilor, cât și de dependența UE de gazul rusesc. Prin liberalizarea prețului la producători pe piețele occidentale, după un model britanic, UE a țintit o scădere a prețului practicat de Gazprom. Mai multe state occidentale au obținut de la Gazprom fie reduceri considerabile la prețul indexat în funcție de prețul petrolului, fie o nouă formulă de stabilire a prețului, legată de prețul bursier sau de cel de la principalele hub-uri.

Ultimul exemplu: pe 13 martie Comisia Europeană a ajuns la un acord cu Gazprom privind renegocierea prețurilor la gazele naturale pentru statele din Europa Centrală și de Est, mai puțin România, prețuri care să nu mai fie legate de cel internațional al petrolului, ci de prețul de referință al gazului de pe principalele piețe europene. Anunțul a fost făcut de comisarul european pentru concurență, Margrethe Vestager, care a mai adăugat că, pentru a evita o amendă pentru abuz de poziție dominantă, oficialii Gazprom au fost de acord inclusiv cu modificarea contractelor, în sensul eliminării restricțiilor de export impuse până în prezent de compania rusă statelor importatoare în ceea ce privește volumul de gaze furnizat de Gazprom.

Adepții liberalizării, din România, în special ONG-uri apropiate Bruxelles-ului, susțin că măsura ar putea contribui la reducerea prețurilor, și nu la majorarea lor, așa cum susțin distribuitorii. Ei oferă două exemple: liberalizarea pieței de electricitate și cea a gazelor pentru clienții non-casnici. În cazul liberalizării gazelor la consumatorii non-casnici, decisivă a fost însă evoluția prețului internațional al petrolului, de care este legat prețul gazelor. Chiar dacă în acest an petrolul va da dovadă de o volatilitate redusă, perspectivele pe următorii 5-10 ani ar putea fi mai sumbre. Prețul redus al petrolului din prezent este rezultatul supraproducției rezultate din boom-ul investițional din perioada 2011-2013. De doi ani însă, investițiile marilor companii petroliere în explorare și producție se situează la minime istorice, iar efectele nu se vor vedea imediat, ci peste 5-10 ani. Asta dacă nu cumva progresul tehnologic va scurta perioada de la care investițiile în explorare vor fi transpuse mai rapid într-o producție superioară.

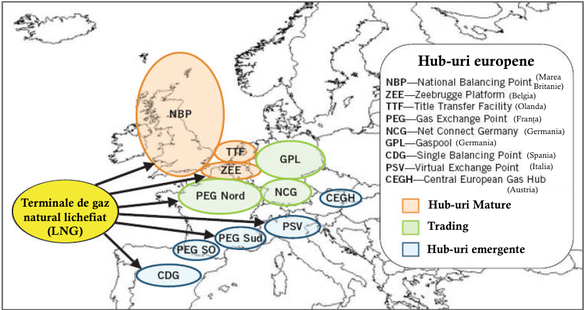

Principalele hub-uri din Europa

În plus, piața gazelor este diferită de cea a electricității. Dacă pe electricitate România are un excedent de producție, inclusiv în timpul iernii, la gaze, iarna cel puțin, România este nevoită să importe de la Gazprom. De asemenea, pe piața de producție de electricitate există sute de producători (hidro, nucleară, combustibili fosili, eoliană, solară), care oferă electricitate la diferite prețuri, în timp ce pe piața gazelor există doar doi producători interni (Romgaz și OMV Petrom) și un producător extern (Gazprom), care se ghidează după prețul internațional al petrolului. Aceeași concentrare se înregistrează și pe piața furnizorilor (E.On și GDF Suez controlează peste 90% din piață, find, totodată, și cei doi mari distribuitori). Un avantaj al pieței gazelor ar fi că, spre deosebire de energia electrică, la gaze exista posibilitatea stocării, chiar dacă la costuri mari (ANRE avansează o cifră de 20% din prețul gazelor pentru costurile cu depozitarea), însă nu prohibitive, ca în cazul electricității. Numai că și în acest domeniu sunt necesare investiții. În urmă cu câțiva ani, deși avea o cantitate suficientă stocată, România nu a putut extrage din depozitela nivelul dorit din cauza presiunii scăzute pe care pompele o puteau genera.

Pentru a repeta succesul obținut de statele Europei occidentale în urma liberalizării pieței gazelor, piața din România trebuie să îndeplinească un număr de condiții necesare, însă nu neapărat suficiente.

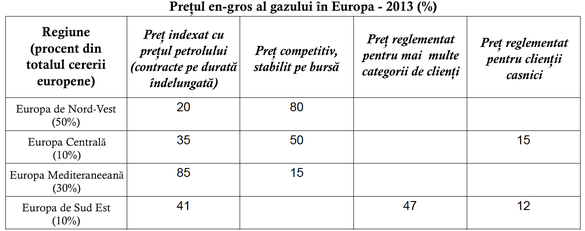

În primul rând, pentru a putea negocia cu Gazprom, sunt necesare surse alternative de alimentare cu gaze. Europa Occidentale are ca surse interne Marea Britanie, Norvegia și Olanda și, în plus, mai deține și terminale de gaz Natural Lichefiat (GNL), pe care România nu le are. Practica arată că prețul gazului din Occident are tendința de a se apropia de cel de pe burse atunci când pe piața spot volumul de gaze din surse alternative Gazprom este superior celui furnizat de ruși și are tendința de a se apropia de prețul gazului indexat cu prețul petrolului când volumul de gaze Gazprom tranzacționat pe piața spot este majoritar. În cazul României, neavând diversificarea surselor ca statele occidentale, probabil că iarna, pe piața spot, Gazprom va dicta prețul.Așa se face că în Europa de Nord Vest, care beneficiază de o diversificare a resurselor, prețul gazelor este coordonat în proporție de 80% cu cel de pe burse, în timp ce în Europa de Sud-Est, acest procent este de 0%.

În al doilea rând, pentru ca piața să funcționeze, infrastructura din România ar trebui să fie interconectată cu cea din alte state. Deocamdată, România poate doar să importe, nu să și exporte gaze. Motivul: diferitele guverne ale României și compania monopol de stat Transgaz, a cărei conducere este numită politic, nu au avut niciun interes să realizeze infrastructura de transport, pentru a putea pune presiune mai ușor pe producătorii locali, obligați de infrastructură să ofere gaz doar pieței interne, la prețul impus de reglementatori (ANRE). De altfel, în urma liberalizării, în absența posibilității exportului, cei doi producători interni se vor afla la mâna Gazprom-ului, care va putea dicta prețul gazului, în pofida faptului că, per total, volumul de gaze importat va fi mult mai redus decât cel produs intern. Motivul: dacă se va opta pentru un sistem bursier precum cel de la electricitate, în absența unor surse alternative, Gazprom va fi jucătorul care va “controla” piața pentru ziua următoare, cel puțin în perioada de iarnă.

În al treilea rând, infrastructura de depozitare este foarte importantă, mai ales în ceea ce privește procesul tehnologic de eliberare a gazului din depozite și crearea presiunii necesare. Iar, în cazul României, nu se știe cât de updatată este această tehnologie.

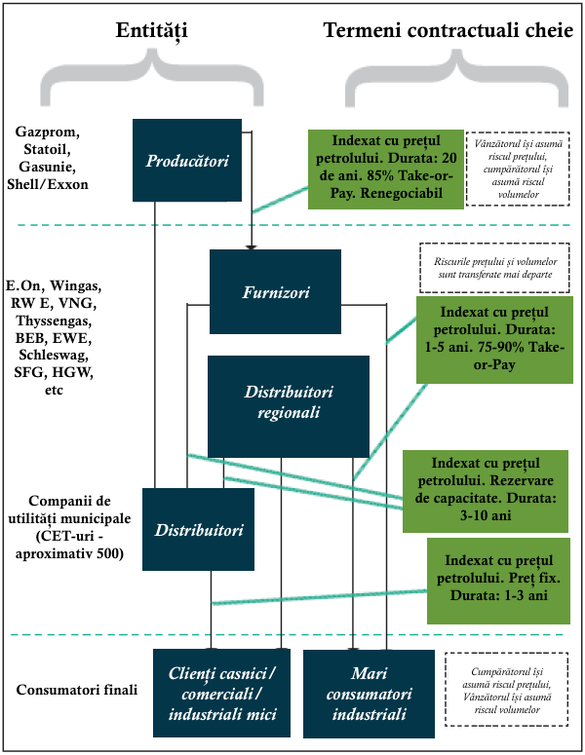

În prezent, liberalizarea din România ar putea conduce la o evoluție care semăna mai mult cu situația înregistrată în Germania la începutul anilor 2010: prețul gazului va rămâne (mai ales în urma deciziei CE de a nu include și România în rândul statelor în numele cărora a negociat cu Gazprom) legat de cel al petrolului. Spre deosebire de Germania însă, care are cele mai mari capacități de depozitare la nivel european, depozitele din România nu se pot compara nici din punct de vedere al capacității, nici din punct de vedere tehnologic cu cele germane. În plus, România nu poate primi nici gaz din Norvegia, precum nemții. Iar variația de la an la an a necesarului de import îngreunează semnarea uno rcontracte de tip Take-or-Pay, în care un procentaj din volumul rezervat este plătit indiferent dacă este utilizat sau nu de către cumpărător. Acesta este un motiv în plus pentru care, în cazul României, ar fi preferabil ca prețul gazelor să depindă de cel bursier și nu indexat cu prețul petrolului.

Cum funcționa piața de gaz din Germania la începutul anilor 2010

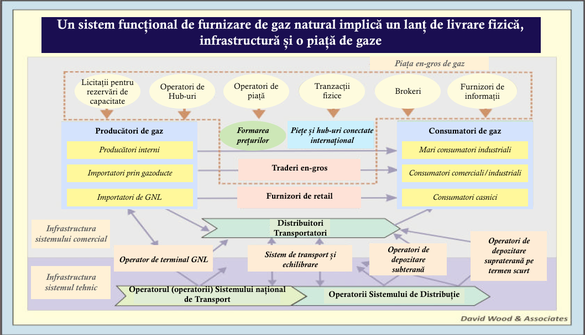

Și tranzacționarea pe OPCOM ar trebui să fie diferită de cea la electricitate. Figura 1 arată complexitatea sitemului de furnizare de gaze, atât a celui efectiv, fizic, cât și a tranzacțiilor și interacțiunilor dintre multiplii actori. Dacă ANRE ar reglementa piața gazelor similar celei de electricitate, în eventualitatea unei situații precum cea apărută în luna ianuarie, când prețiul de piața pe ziua următoare a ajuns de 5 ori mai mare decât pe piața la termen, vor da nu numai 4-5 furnizori faliment, ci toți furnizorii, cu excepția celor doi mari, de ultimă instanță, E.ON și GDF Suez, a diviziilor de vânzare gaze a OMV Petrom și Romgaz și a WIEE (sau alți furnizori agreați de Gazprom). Iar astfel de situații ar putea apărea oricând: de exemplu între 20 și 24 martie 2006, în Marea Britanie, aflată atunci într-o poziție mult mai bună decât România, fiind exportator net de gaze în UE, prețul pe piața pentru ziua următoare s-a majorat de la 0,8 lire la 2,5 lire pe unitate termică. Cine își asumă riscul prețului și cine și-l asumă pe cel al volumelor este o problemă extrem de importantă, care trebuie lămurită de ANRE în legislația prin care va reglementa funcționarea bursei OPCOM.