Noul ordin stabilește modelul și conținutul Registrului de evidențã fiscalã și permite ținerea acestuia fie în formã scrisã, fie în formã electronicã.

„Actualizãm o regulã veche de peste 20 de ani și o aducem într-o formã mai clarã, mai simplã și mai apropiatã de modul în care funcționeazã astãzi companiile.

Registrul de evidențã fiscalã este un instrument tehnic important pentru calculul impozitului pe profit, dar acest lucru nu înseamnã cã trebuie sã rãmânã blocat în proceduri rigide sau în formate depãșite. Permiterea completãrii registrului și în format electronic reduce birocrația, costurile administrative și timpul pierdut de contribuabili cu obligații de conformare. Mediul de afaceri are nevoie de reguli clare, formulare mai ușor de aplicat și mai puținã ambiguitate în relația cu administrația fiscalã.

Digitalizarea nu trebuie sã rãmânã un concept abstract, ci trebuie sã se vadã în proceduri concrete, în documente mai simple și în interacțiuni mai firești cu statul", a declarat Alexandru Nazare, ministrul Finanțelor.

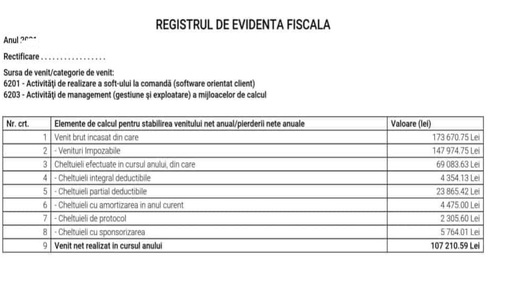

Registrul de evidențã fiscalã va fi completat de contribuabilii plãtitori de impozit pe profit cu informațiile care au stat la baza determinãrii rezultatului fiscal pozitiv sau negativ și a calculului impozitului pe profit declarat. Informațiile vor fi înscrise în ordine cronologicã, astfel încât operațiunile relevante pentru determinarea rezultatului fiscal sã poatã fi identificate și verificate mai ușor.

Registrul se completeazã trimestrial și/sau anual, precum și pentru orice altã perioadã impozabilã, dupã caz.

Prin aceastã actualizare, Ministerul Finanțelor continuã direcția de simplificare și digitalizare a relației dintre contribuabili și administrația fiscalã. Mãsura are caracter tehnic și administrativ și vizeazã simplificarea modului de ținere a evidenței fiscale, fãrã a modifica regulile de fond privind calculul impozitului pe profit. Obiectivul este ca informațiile necesare determinãrii rezultatului fiscal sã fie organizate mai clar, într-un format adaptat atât contribuabililor, cât și nevoilor de administrare fiscalã.

De asemenea, în proiectul nou nu se mai regăsesc nici referirile la obligația microîntreprinerilor de a achiziționa Registrul de evidență fiscală în termen de 30 de zile de la data la care au devenit plătitori de impozit pe profit, precum și obligația noilor firme de a achiziționa registrul în 30 de zile.

Propunerea Ministerului Finanțelor ar alinia astfel legislația cu ceea ce se întâmplă deja în practică. Multe firme care folosesc softuri contabile generează acest registru direct din softul respectiv, fără a-l mai ține pe hârtie.

Actualul ordin de ministru, 870/2005, va fi abrogat la momentul la care noul ordin va intra în vigoare.

Ce prevede ordinul

Contribuabilii, plătitori de impozit pe profit, sunt obligați să întocmească Registrul de evidență fiscală, în conformitate cu prevederile prezentului ordin.

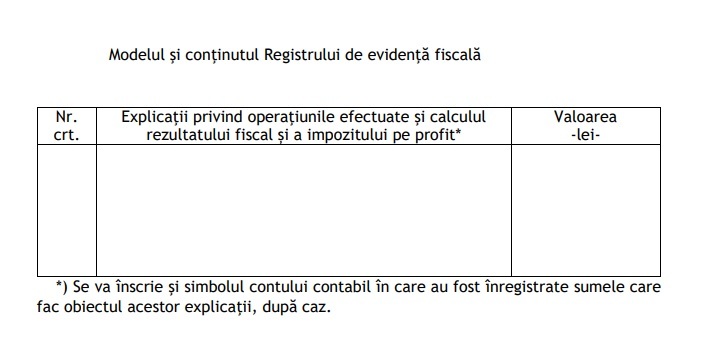

Modelul și conținutul Registrului de evidență fiscală, sunt prevăzute în anexa la prezentul ordin.

În Registrul de evidență fiscală se înscriu, în ordine cronologică, informațiile care au stat la baza determinării rezultatului fiscal pozitiv sau negativ și a calculului impozitului pe profit cuprins în declarațiile privind obligațiile de plată a impozitului pe profit.

Registrul de evidență fiscală se completează trimestrial și/sau anual, precum și pentru orice altă perioadă impozabilă, după caz, astfel încât să permită identificarea și controlul operațiunilor efectuate pentru determinarea rezultatului fiscal pozitiv sau negativ și pentru calculul impozitului pe profit cuprins în declarațiile privind obligațiile de plată a impozitului pe profit.

Registrul de evidență fiscală se ține în formă scrisă sau electronică.

Contribuabilii înregistrați ca plătitori de impozit pe profit care întocmesc Registrului de evidență fiscală, în formă scrisă sau electronică, trebuie să respecte modelul și conținutul acestuia prevăzute în anexă.