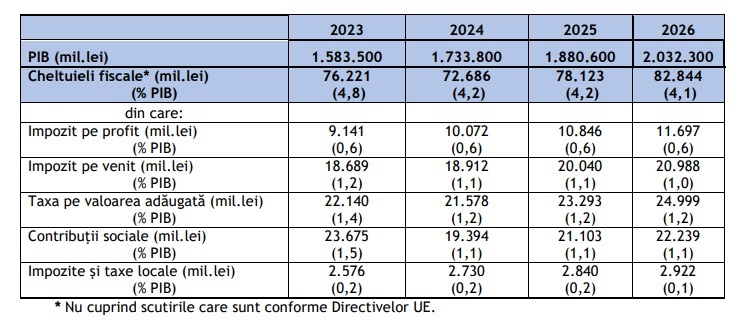

Bugetul statului este estimat că va pierde anul viitor venituri de 72,69 miliarde de lei (4,2% din PIB) din aplicarea de scutiri, deduceri și facilități fiscale, cote reduse de impozitare, reguli diferențiate de calcul al impozitelor, taxelor și contribuțiilor, aplicabile anumitor categorii de contribuabili, comparativ cu nivelurile de impozitare stabilite în mod general. Pentru anul 2023, acestea sunt estimate la un nivel de 76,2 miliarde de lei (4,8% din PIB), conform datelor analizate de Profit.ro.

Chiar dacă suma este cu numai circa 3,5 miliarde de lei mai redusă în 2024 față de 2023, ponderea în PIB scade semnificativ, de la 4,8% în 2023 la 4,2% în 2024, întrucât PIB nominal ar urma să fie mai ridicat cu circa 150 de miliarde de lei, la 1.733,8 miliarde lei.

Pentru anul 2024, Guvernul estimează un deficit bugetar de 86,6 miliarde lei pentru anul 2024, reprezentând 5% din PIB, comparativ cu 5,9% din PIB.

De ce este important: Taxarea mai redusă pentru anumite categorii a devenit în ultima perioadă ținta guvernanților, în contextul în care bugetul are mare nevoie de venituri, iar instituțiile internaționale, precum Comisia Europeană, Banca Mondială sau Fondul Monetar Internațional, atrag atenția de mai mulți ani politicienilor români asupra taxării reduse pe anumite segmente pentru a diminua din evaziunea fiscală.

Cheltuielile fiscale sunt definite conform Legii responsabilității fiscal-bugetare, iar estimarea lor se face prin metoda “venitului pierdut” care presupune estimarea efectelor asupra încasărilor bugetare generate de acordarea de scutiri, deduceri și facilități fiscale, cote reduse de impozitare, reguli diferențiate de calcul al impozitelor, taxelor și contribuțiilor, aplicabile anumitor categorii de contribuabili, în raport cu standardele de impozitare stabilite în mod general.

Începând cu anul 2024 se observă o reducere semnificativă a cheltuielilor fiscale (-0,6pp) generată de modificările legislative aprobate prin Legea nr. 296/2023 privind unele măsuri fiscal-bugetare cu efect asupra veniturilor din contribuții sociale, TVA și impozit pe venit (revizuirea reglementărilor privind acordarea facilităților fiscale în domeniile construcții, agricultură și IT și în ceea ce privește aplicarea cotelor reduse de TVA).

Principalele cheltuieli fiscale în cazul României, conform legislației în vigoare, sunt următoarele:

- scutirea de impozit pentru profitul investit în producția și/sau achiziția de echipamente tehnologice - mașini, utilaje și instalații de lucru, cheltuielile de cercetare dezvoltare – deducere suplimentară în proporție de 50% a cheltuielilor eligibile pentru aceste activități, cheltuieli privind sponsorizări și/sau acte de mecenat, precum și burse private, impozit pe profit redus ca urmare a facilității acordate pentru menținere a capitalului propriu pozitiv/majorare a capitalului propriu în cazul impozitului pe profit.

- scutirea de impozit pe venit pentru veniturile reprezentând ajutoare, indemnizații și alte forme de sprijin acordate conform legii, eliminarea din venitul lunar din pensii a plafonului neimpozabil de 2000 lei, deduceri personale pentru persoanele aflate în întreținere, scutirea de impozit pentru veniturile din salarii și asimilate salariilor în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectorul construcții, agricultură, I.T. pentru veniturile sub plafonul de 10.000 lei brut, cercetare-dezvoltare.

- aplicarea cotei reduse de TVA de 9% și respectiv 5% pentru anumite categorii de livrări/prestări de servicii.

- scutirea de contribuții sociale a biletelor de valoare acordate potrivit legii, a veniturilor din pensii, a ajutoarelor, indemnizațiilor și a altor forme de sprijin acordate conform legii.

- scutiri de la plata impozitului pe clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale, scutiri de la plata impozitului pe clădire în cazul persoanelor fizice și/sau juridice române care reabilitează sau modernizează termic clădirile de locuit pe care le dețin în proprietate.