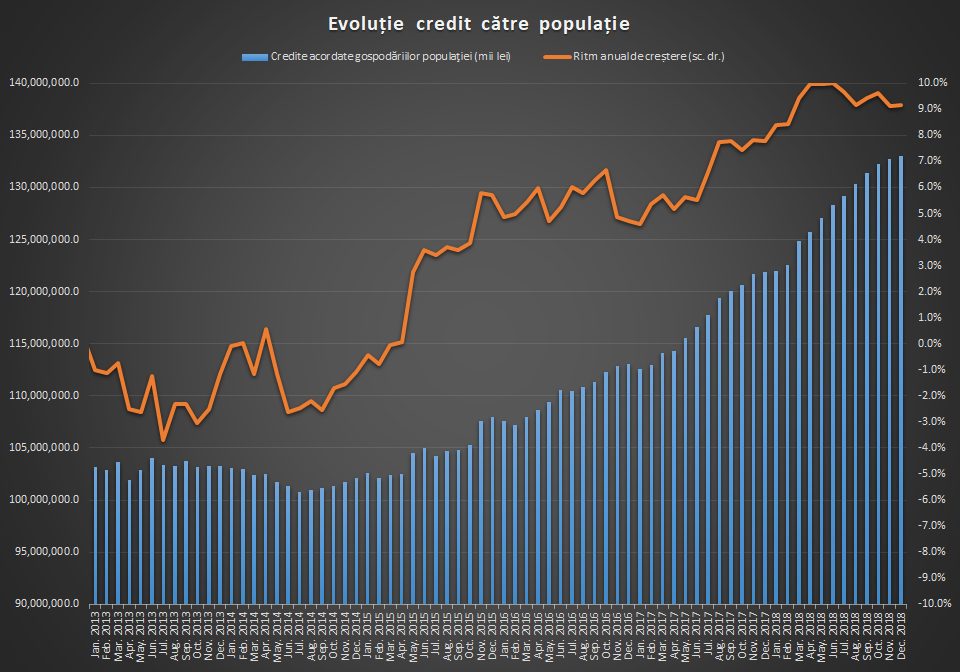

Creditul acordat populației a avut o creștere modestă în decembrie, continuând decelerarea din ultimele luni. Creditul de consum a înghețat în ultima lună a anului, dar cel pentru locuințe a mers mai bine, în condițiile în care de la 1 ianuarie au intrat în vigoare noile reglementări prudențiale privind limitarea gradului de îndatorare.

Soldul creditului acordat populației a crescut cu 0,2% în decembrie față de noiembrie, un ritm lunar la jumătate față de cel anterior. Volum creditului acordat de bănci persoanelor fizice a ajuns la 133 de miliarde de lei, cu circa 241 de milioane de lei peste cel din noiembrie și cu 11,2 miliarde de lei peste cel de la finele lui 2017 (+9,2%).

Creditul în lei a crescut cu 0,6% față de noiembrie (un plus de aproape 580 de milioane) și cu 19,3% față de anul anterior (+15,5 miliarde de lei), la 95,7 miliarde de lei, în timp ce soldul împrumuturilor în valută a continuat să se diminueze ca urmare a rambursărilor.

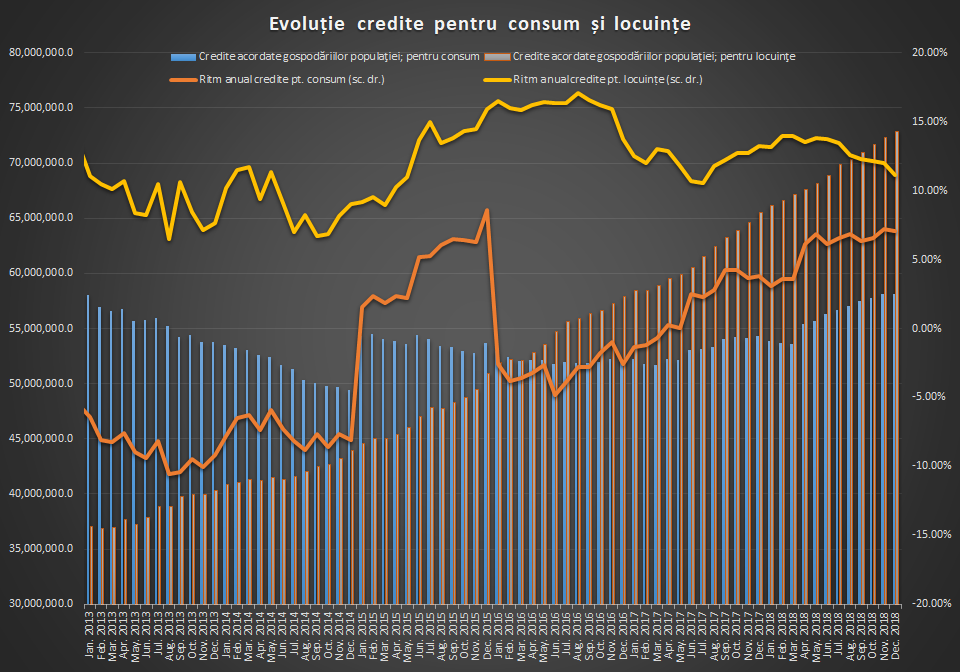

Ultima lună a lui 2018 marchează evoluții divergente în structura creditului pentru populație.

Creditul de consum a scăzut cu 374 de milioane de lei, la 57,7 miliarde de lei (-0,6%), față de noiembrie, când oricum rămăsese pe loc. Ultimele două luni ale anului sunt, în general, slabe pentru creditele de consum. Inclusiv componenta în lei a creditelor de nevoi personale a scăzut în decembrie 2018 cu 164 de milioane de lei (-0,4%), la 45,4 miliarde de lei.

Per total, însă, creditul de consum a mers bine în 2018, cu o creștere anuală de 7,3%, (+3,9 miliarde de lei), cea mai ridicată de după criză, după un avans de 3,1% în 2017. Evoluția vine exclusiv din componenta în lei, care a crescut cu aproape 5,9 miliarde de lei (+15%), la 45,4 miliarde de lei.

Creditul pentru locuințe și-a majorat ușor ritmul lunar de creștere la 0,9% de la 0,7% în noiembrie, adăugând 645 de milioane de lei la un sold total de circa 73,5 miliarde de lei. Ritmul anual s-a menținut peste pragul de 11%, cu o creștere totală a volumului în stoc de 7,3 miliarde de lei. Dinamica e mai scăzută decât cea de anul trecut, când băncile înregistratu o creștere de 13,2% (+7,7 miliarde de lei).

Toată creșterea vine din componenta în lei, care a crescut cu aproape un sfert (+9,7 miliarde de lei) la 48,8 miliarde de lei. Ritmul s-a mai domolit față de anul trecut, când creșterea era de 36%, însă mai degrabă ca urmare a efectului de bază – în 2017, creditul pentru locuințe în lei a crescut cu 10,4 miliarde de lei.

În luna octombrie, BNR a adoptat un nou regulament privind creditarea persoanelor fizice care limitează gradul maxim de îndatorare la 40% din venituri pentru creditele în lei și la 20% pentru cele în valută (pentru împrumuturile în monedă străină existau deja alte restricții puternice), luând o astfel de măsură în premieră după aderarea la Uniunea Europeană.

Prevederile se aplică atât creditelor de consum, cât și celor ipotecare, începând cu 1 ianuarie 2019.

Scădere pentru creditul acordat firmelor

Soldul creditelor acordate companiilor nefinanciare a scăzut cu 267 de milioane de lei în decembrie față de noiembrie, la 110,7 miliarde de lei. Evoluția nu este surprinzătoare, având în vedere că în fiecare decembrie după 2011 soldul creditelor a scăzut cu volume semnificative – spre exemplu în ultima lună a anului trecut creditul acordat firmelor a scăzut cu 3,4 miliarde de lei față de noiembrie.

Raportat la decembrie 2017, creditul acordat companiilor a crescut în decembrie 2018 cu 6,5 miliarde de lei (+6,3%), fiind o evoluție chiar mai bună decât cea din 2017, când avansul a fost de 2,5%, prima creștere anuală de după criză.

Unde merge creditarea cu taxa pe active?

Noua taxă impusă sistemului financiar, aplicată la active și calculată în funcție de nivelul ratelor interbancare ar putea să ducă la o diminuare a dinamicii creditului în acest an. Taxa a fost anunțată la finalul lui decembrie, astfel că este puțin probabil să fi avut vreun impact în evoluția creditului în ultima lună din 2018.

În forma curentă, având în vedere nivelurile actuale ale ROBOR, taxa ar fi de 1,2% anual pe toate activele financiare – credite, titluri de stat, cash – ceea ce ar fi un imbold pentru bănci să reducă bilanțul.

Primele evoluții le vom vedea la finele acestui trimestru, în condițiile în care în aprilie băncile vor trebui să verse primii bani pentru acest impozit la stat.

Bancherii speră ca în urma discuțiilor cu Ministerul de Finanțe să obțină măcar aplicarea taxei la o cotă mai redusă, în condițiile în care la nivelul actual aceasta ar mânca circa 70% din profitul net al sistemulu bancar, considerând că rezultatul net se va menține la nivelurile record de anul trecut.