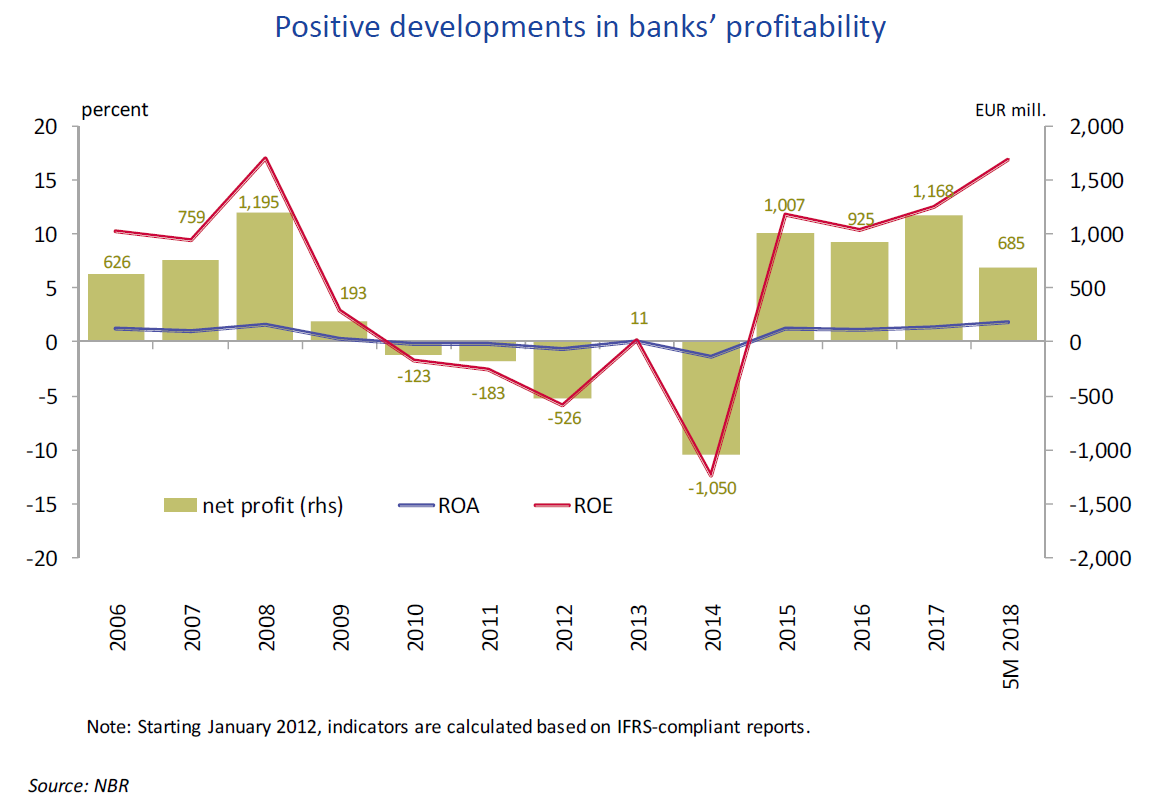

Sistemul bancar din România a făcut un profit consolidat de 685 de milioane de euro (3,18 miliarde de lei) în primele cinci luni ale anului și a revenit cu randamentul capitalului la 17%, nivel atins doar în perioada de boom din 2007-2008. Capacitatea băncilor de a face mari profituri s-ar putea să piară, în condițiile unor riscuri crescute.

Creșterea dobânzilor la credite și menținerea costurilor de finanțare la niveluri scăzute, în combinație cu un cost mai redus al riscului și un avans al creditului duc sistemul bancar la noi niveluri record de profit.

Băncile au făcut un profit net consolidat de 685 de milioane de euro (3,18 miliarde de lei) în intervalul ianuarie-mai, potrivit unei prezentări a guvernatorului Mugur Isărescu. Mai interesant este că instituțiile de credit au dus randamentul capitalurilor, indicatorul care contează pentru investitori, la nivelurile record de dinainte de criză.

Astfel, dacă băncile adunaseră profituri de 1,74 miliarde de lei (373 de milioane de euro) în primele trei luni ale anului, când înregistraseră un randament al capitalului (ROE) de 15%, productivitatea capitalului a crescut la 17%.

Sursa: Mugur Isărescu - Macroeconomic stability – a stepstone towards security and diplomatic standing - Recent developments in Romania

Ultima dată când acest nivel a fost atins se întâmpla în 2008, chiar înainte de criză. Băncile au făcut atunci profituri anuale de circa 1,2 miliarde de euro (4,4 miliarde de lei) la un nivel al ROE de 17%, cel mai ridicat randament anual din istoria post 1989. Pe de altă parte, profitabilitatea atinsese înainte de toamnă lui 2008 un nivel de peste 19 euro la suta de dolari investiți, însă în ultimele luni din acel an economia intra în recesiune și condițiile monetare se schimbau rapid în rău.

În 2017, băncile au adunat profituri nete consolidate de 1,16 miliarde de euro (5,33 miliarde de lei), la un randament mediu al capitalului de 12,5%.

Profituri doar de o vară?

Dacă mențin linia actuală, băncile ar cumula un profit de circa 1,65 de miliarde de euro (7,6 miliarde de euro) la finele anului. Dar lucrurile nu sunt chiar simple.

Îmbunătățirea profitabilității băncilor vine din mai multe direcții. Și tot de acolo vin și pericolele.

Au crescut veniturile din dobânzi, începând cu a doua parte a anului trecut, după perioada în care ratele încasate de la clienți au fost la minime istorice, pe fondul unei politici monetare foarte stimulative. Cum cele mai multe credite au dobânzi variabile, indexabile cu nivelul ROBOR, băncile au încasat mai mulți bani de la debitori în cuantumul diferenței dintre nivelul de 0,8%-1% practicat mare parte din 2017 și nivelul de 2%-3,4% practicat de la începutul anului 2018. Pe de altă parte, băncile nu au crescut în consecință și dobânzile la depozitele atrase de la clientelă, care au avansat doar marginal de la începutul anului (de la 1,1% la 1,6% în mai), în pofida unei inflații anuale de 5,4%.

Această diferență de rate a dus la creșterea marjei nete și la încasări mai mari pentru bănci. Există, însă, și un efect negativ pe termen mediu și lung. Dacă dobânzile la credite vor continua să crească, atunci băncile s-ar putea confrunta cu probleme la a mai încasa ratele lunare de la clientelă.

Creditele neperformante și provizioanele necesare pentru a le acoperi au fost elementele care au dus la erodarea puternică a profitabilității băncilor după declanșarea crizei. Acestea au făcut pierderi cumulate nete de circa 1,9 miliarde de euro (8,3 miliarde de lei) în perioada 2010-2014.

Rata creditelor neperformante a scăzut destul de abrupt în ultimii 5 ani, ce la aproape un sfert din portofoliu în 2013 la 6% la sfârșitul primului trimestru. Dar e de reținut că a ajuns foarte ridicată tot în 5 ani, fiind neglijabilă înainte de criză.

Euforia creditări pre-2008 nu mai există la același nivel. Însă, cu toate vânzările de credite neperformante către recuperatori, circa 9,4 miliarde de euro (42 de miliarde de lei) după 2015, soldul împrumuturilor a crescut în ultimii trei ani, însă doar pe seama creditelor către populație, mai ales a celor ipotecare.

În condițiile în care creditul ar putea fi restricționat administrativ, iar bazinul natural de debitori se subțiază oricum statistic, băncile ar putea vedea probleme în a mai crește fără a merge către companii, lucru pe care îl fac cu reticență, pentru că de acolo a venit grosul pierderilor în criză.

Există deja semnale că programul cu garanții de stat Prima Casă, de care băncile au depins foarte mult, e prea periculos să mai fie ținut. De cealaltă parte, companiile au bilanțuri la fel de proaste ca în ultimii ani și sunt puține care se califică la credit.

O altă sursă de diminuare a profitabilității vine chiar dinspre stat, care legiferează pe toate părțile condiții mai drastice pentru bănci. Pe lângă legislația europeană care cere mai mult capital, Guvernul a redus drastic deductibilitatea fiscală a cesionărilor de credite neperformante, iar în Parlament se discută o posibilă plafonare a dobânzilor și o limitare a sumelor ce pot fi obținute de recuperatori de la rău-platnici.