Tensiunile unui posibil război comercial mondial au dus la declanșarea unei ample retrageri în rândul mărfurilor-cheie. Aurul, petrolul, metalele industriale - prețul lor a coborât, o cauză importantă fiind tensiunile americano-nord-coreene, consideră Ole Hansen, directorul strategiei pentru mărfuri la Saxo Bank.

Riscul unui război comercial mondial agravant de tipul „dinte pentru dinte” ar putea dăuna prognozelor globale de creștere și, în consecință, cererii pentru materii brute. Metalele industriale au scăzut la un minim pe 12 săptămâni, petrolul a scăzut mai mult pe măsură ce atenția s-a îndreptat către inventarele în creștere, în timp ce lichidarea pozițiilor profitabile a afectat recoltele cheie ca urmare a creșterii recente legate de condițiile meteo.

Țițeiul a fost tranzacționat mai aproape de partea inferioară a intervalului valabil din ianuarie. Deși a primit un foarte mare aport în ce privește direcția din partea fluctuațiilor de la burse, sentimentul puternic optimist care continuă în rândul traderilor speculativi este susținut de o cerere globală robustă. Cu toate acestea, țițeiul este pus în dificultate în același timp de către inventarele non-OPEC în creștere, iar acum și de tensiunile comerciale.

Și aurul a pornit în căutarea susținerii după ce nu a reușit pentru a doua oară în două săptămâni să depășească pragul de rezistență de 1340$/uncie. Scăderea și mai mare a fost observată înainte și după raportul SUA cu privire la locurile de muncă de vineri și după ce speranțele de scădere a tensiunilor dintre SUA și Coreea de Nord au ajutat la scăderea yenului față de dolar. Întâlnirea din mai dintre Trump și Kim Jong Un ar putea reprezenta progresul necesar pentru reducerea tensiunilor nucleare din peninsula coreeană.

Creșterea puternică a producției de petrol non-OPEC pare gata să provoace abilitatea OPEC și a Rusiei de a menține stabilitatea prețului, cel puțin pe termen lung. În cea mai recentă Perspectivă pe termen scurt asupra sectorului energetic, EIA estimează că producția americană de petrol va fi în medie 10,7 milioane de barili/zi în 2018, o creștere de 1,4 milioane de barili/zi din 2017. IEA a crescut disconfortul atunci când au afirmat în raportul lor despre petrol pentru 2018 (Oil 2018) că sporirea producției de petrol din Statele Unite, Brazilia, Canada și Norvegia ar depăși creșterea cererii globale de petrol până în 2020.

În săptămâna până pe 27 februarie, fondurile de acoperire au crescut pariul combinat cu poziție long pentru petrol la WTI și Brent pentru prima dată în cinci săptămâni cu 36 000 de loturi la 1 milion de loturi. Aceasta după ce l-au redus cu un total de 133 000 de loturi în cele patru săptămâni anterioare. Baza short tot mai reduse a dus la o nouă creștere record a raportului long/short de 12,6. Aceasta evidențiază un risc continuu de evoluție negativă pentru petrol dacă perspectiva tehnică și/sau fundamentală s-ar dovedi a fi mai puțin favorabilă.

EIA mărește în continuare creșterea inventarului non-OPEC pe 2018 în timp ce menține stabilă creșterea cererii. Rapoartele lunare din partea OPEC și IEA trebuie să apară săptămâna aceasta, pe 14 și 15 martie.

Dată fiind recenta flexibilitate în rândul investitorilor speculativi, e puțin probabil că aceștia se îngrijorează cu privire la o corecție mai profundă câtă vreme prețurile rămân la peste 61 dolari/b pentru țițeiul Brent și 57,50$/b pentru țițeiul WTI. Aceste niveluri reprezintă corecția de 38,2% a redresării din intervalul iunie - ianuarie și, deși este peste prețul actual de acțiune, va fi văzută doar ca o corecție slabă în cadrul unei tendințe puternice de creștere.

Deocamdată, țițeiul WTI s-a stabilizat în intervalul 60 dolari - 65 dolari, evenimentele din afara pieței furnizând marea parte a aportului pentru schimbările zilnice de preț. O scădere imediat sub 60/dolari aduce riscul unei extinderi către nivelul cheie menționat de 57,50 dolari/b.

Aurul s-a stabilizat într-un interval de 40 de dolari între 1300 dolari/uncie și 1340 dolari/uncie cu impactul negativ al recentei creșteri a randamentelor reale americane ce a fost compensată de impactul pozitiv al unui yen japonez mai puternic. Volatilitatea tot mai mare din piața bursieră a jucat și ea rolul ei în recentele rotiri ale aurului. Anunțul inițial cu privire la tarife al președintelui Trump a determinat scăderea acțiunilor și creșterea aurului, doar ca apoi aurul să slăbească din nou pe măsură ce bursa se redresa în momentul în care a fost anunțată o versiune diluată.

Randamentele reale americane - randamentul câștigat după inflație - aproape că s-au dublat de la începutul anului. Compensarea acestei evoluții negative pentru aur a venit prin intermediul unui dolar mai scăzut, mai ales față de yenul japonez.

La toate acestea se adaugă raportul privind locurile de muncă de vineri, ultimul înainte de întâlnirea de pe 21 martie a Comitetului federal pentru operațiuni pe piața liberă (FOMC). Un raport Goldilocks ce prezenta o creștere puternică a locurilor de muncă și o inflație scăzută a lăsat cale liberă celei de-a șasea măriri a dobânzii și posibil și unei măriri a orientărilor prospective. Măririle anterioare ale dobânzii în actualul ciclu ce a început în luna decembrie 2015 au declanșat până acum un tipar repetat în care aurul scădea înainte de o ședință FOMC doar pentru a crește puternic în momentul anunțării creșterii dobânzii.

Este puțin probabil ca o creștere continuă a dobânzilor să afecteze abilitatea aurului de a crește. Mai ales dacă dobânzile mai mari sunt generate de tipul greșit de inflație, adică una determinată, de exemplu, de prețurile în creștere datorită tarifelor de import în loc de inflația pe bază de cerere.

"Ne menținem o viziune constructivă asupra aurului, mai ales datorită abilității sale de a face față saltului recent al randamentelor reale. Cu toate acestea, natura sa de limitare la un interval va continua, cel mai probabil, înainte de ședința FOMC din 21 martie cu nervozitate referitoare la creșterea dobânzii compensată de riscul tensiunilor în creștere ale unui război comercial", spune analistul.

Metalele industriale, cu excepția nichelului, toate sunt tranzacționate în scădere de la începutul anului, riscul războiului comercial adăugându-se acum nervozității existente cu privire la perspectiva pe termen scurt și mediu pentru creșterea și cererea din China. Aceasta are loc într-un moment în care tranziția Chinei de la modelul economic vechi la o economie nouă și mai puțin bazată pe mărfuri își poate spune cuvântul asupra cererii.

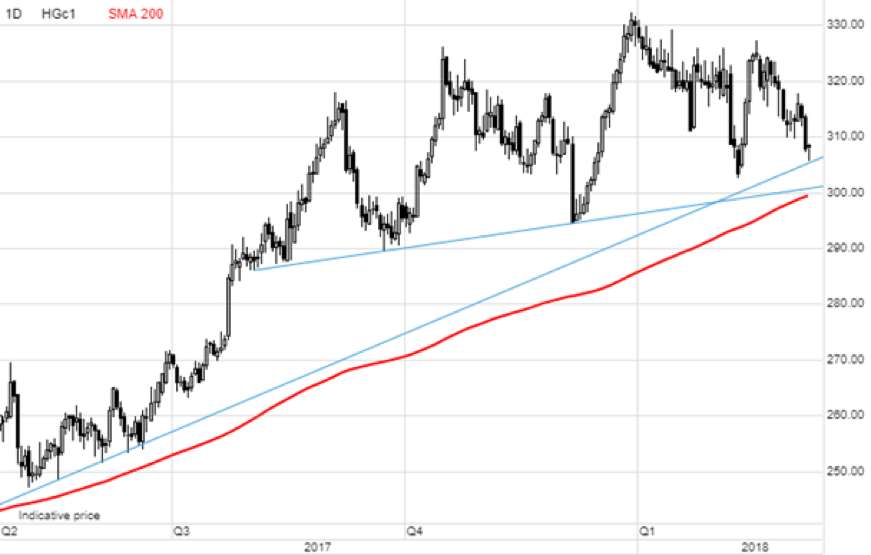

Creșterea puternică a cuprului HG de la minimul din 2016 și-a pierdut din energie în ultimele câteva luni, prețul chinuindu-se să depășească pragul de rezistență de 3,30 dolari/lb, revenirea de 50% a lichidării din perioada 2011 - 2016. Deocamdată, prețul rămâne blocat într-un interval cu susținere imediat sub 3 dolari/lb.

Cele mai bune performanțe ale săptămânii:

Gazele naturale au petrecut ultimele câteva săptămâni recuperând după ce au găsit din nou susținere la 2,50 dolari/therm. O iarnă mai rece decât media a dus la o cerere robustă ceea ce a ajutat la compensarea producției record.

Cacao, în creștere cu 30% de la începutul anului până acum, a crescut și mai mult pentru a atinge un vârf pe 16 luni, în timp ce Comisia cacauei de pe Coasta de Fildeș a raportat supra-vânzarea produsului pe măsură ce producția continuă să aibă de suferit din cauza secetei.

Bumbacul a fost susținut de o cerere de export neobișnuit de puternică și de o secetă tot mai mare în Texas ce poate genera probleme la plantare. În ultima actualizare cu privire la ofertă și cerere din partea Departamentului de Agricultură SUA, aceste evoluții au ajutat la declanșarea unei revizii în scădere ce susține prețul a stocurilor finale SUA.

Raportul DoA a adus un stimulent pentru porumb de la scăderea surprinzătoare a stocurilor locale din cauza cererii de export în creștere după ce condițiile meteo de secetă și temperaturi înalte au afectat recolta din Argentina, al treilea exportator al lumii în materie de porumb și soia.

Redresarea dramatică în sectorul grânelor și al soia de la mijlocul lunii ianuarie încoace a fost în mare parte determinată speculativ. Într-o perioadă de șase săptămâni, între 16 ianuarie și 27 februarie, fondurile au trecut de la a deține o poziție short combinată record în șase contracte futures pentru grâne și soia de 480 000 loturi la o poziție netă long de 250 000 loturi. Cu atât de multe poziții long stabilite recent, riscul de corecție a fost mare, intrând în raportul lunar de cerere și ofertă. Prin urmare, atât grâul, cât și soia, au avut parte de lichidarea pozițiilor profitabile după ce datele s-au dovedit a fi mai puțin favorabile decât se estimase.