Statul a limitat puternic deducerile fiscale pe care instituțiile de credit le obțin din vânzarea creditelor neperformante, care ar ajunge să obțină chiar mai puțin decât prețul de vânzare în cazul pachetelor de creanțe de consum.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Președintele Klaus Iohannis a risipit speranțele bancherilor, care sperau că va întoarce în Parlament proiectul de Lege pentru adoptarea OUG 25/2017 privind modificarea Codului fiscal, în care au fost introduse mai multe prevederi privind deductibilitatea cesiunii de creanțe. Șeful statului a promulgat acum actul normativ.

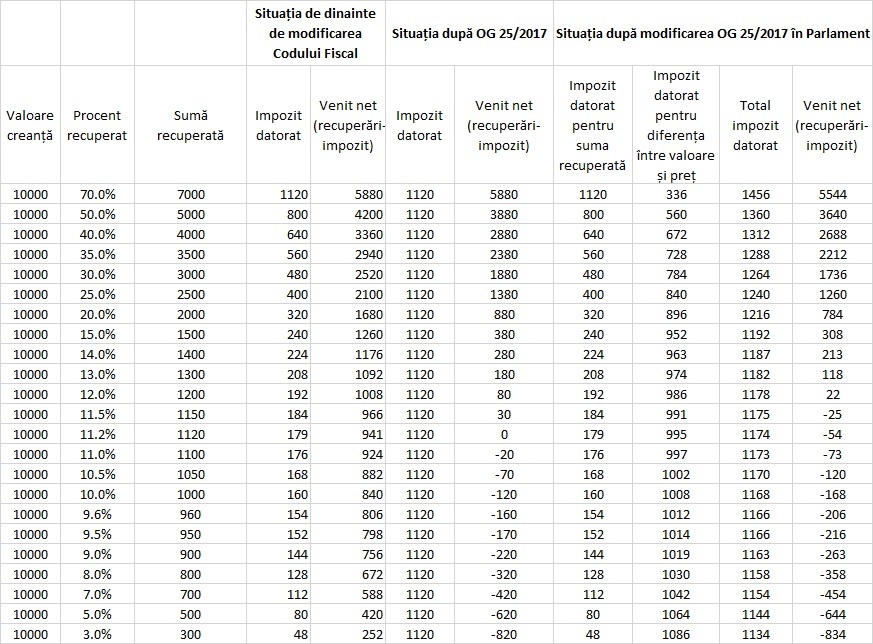

De ce este important. Băncile au utilizat, în ultimii ani, avantajul fiscal pe care îl aducea deductibilitatea vânzării creanțelor neperformante pentru a-și curăța bilanțurile. Când vindeau un pachet de neperformante, creditorii tăiau din baza impozabilă pierderea suferită, în contextul în care vindeau aceste creanțe la o fracție din valoarea nominală - 5-30%, în funcție de tipul creanței. Această facilitate aproape că dispare acum și cesiunile la sub 12% din prețul nominal vor aduce pierdere netă din tranzacție pentru creditori, fiind afectată mai ales piața creanțelor provenind din credite de consum.

Anul trecut, Guvernul a eliminat deductibilitatea integrală a pierderilor din vânzarea creanțelor neperformante, instituind un plafon de 30% din valoarea creanțelor înstrăinate. Apoi, Parlamentul, prin legea de adoptare a OUG, a venit cu un tratament și mai dur pentru cesiune: Creditorii pot deduce 30% din pierderea înregistrată la înstrăinare, cu mențiunea că pentru bănci 70% din diferența între valoarea creanței înstrăinate și prețul de cesiune reprezintă elemente similare veniturilor și se impozitează ca atare, cu cota de 16%.

Spre exemplu, până să vină Guvernul cu modificarea, dacă o bancă vindea un credit cu valoarea nominală de 10.000 de lei cu 10% către o firmă de recuperare creanțe, atunci încasa 1.000 de lei și putea să deducă toată pierderea de 9.000 de lei, din volumul rezultatului la care se aplică impozitul de 16%.

Apoi, după OUG, impozitul de 16% s-a aplicat pe 70% din valoarea nominală a creanței, adică o rată de 11,2% din valoarea nominală. La aceeași creanță de 10.000 de lei și o sumă de vânzare de 10%, impozitul datorat ajungea la 1.120 de lei, peste suma recuperată de 1.000 de lei, deci banca ajunge să piardă de două ori din vânzarea creanței, atât contabil cât și fiscal.

Acum, cu noua lege, banca plătește 16% pe suma recuperată și 16% aplicat la 70% din pierderea contabilă, în cazul în care vinde un credit acoperit cu provizioane sau scos din bilanț. Adică, pentru același exemplu de mai sus, a unei creanțe de 10.000 lei vândută cu 1.000 de lei, impozitul este de 160 de lei plus încă 16% din 6.300 de lei (70% din pierdere), adică 1.008 lei, deci un total de 1.168 de lei, mai mult decât prețul de vânzare.

Dacă împrumutul este încă în bilanț (poate să fie și performant) deducerea este de 30% din pierdere, calculată ca diferență dintre prețul nominal și cel de vânzare. Acest lucru poate însemna fi semnificativ mai ales în cazul împrumuturilor performante cesionate între bănci, dacă transferul se face la un preț ridicat, apropiat sau egal de cel nominal. Interpretarea va depinde de normele de aplicare, care vor stabili dacă se impozitează cu 16% activitatea de transfer chiar dacă nu există profit sau pierdere, și Finanțele au livrat o surpriză în acest sens într-un proiect de norme la OUG 25/2017, care nu a mai fost adoptat.

Bancherii au propus o altă variantă, care n-a mai fost discutată. Deducerea să fie de 50% + suma recuperată. La același exemplu de mai sus, baza de impozitare ar fi scăzut la 4.000 de lei, deci impozitul ar fi fost de 640 de lei, față de o valoare recuperată de 1.000 de lei.

Băncile și consultanții au avertizat că noua legislație va duce la blocarea pieței de cesiune a creanțelor. Băncile vorbeau de o dublă impunere și pe forma nemodificată a OUG 25, în condițiile în care și eliberările de provizioane de după vânzarea expunerilor neperformante sunt tratate fiscal drept venituri și se anulează deductibilitatea anterioară.

Sistemul bancar a redus rata creditelor neperformante de la 22% în 2014 la 6,4% la finele anului trecut, vânzările de creanțe către companiile de recuperare contribuind semnificativ la această evoluție. Pe de altă parte, Finanțele au argumentat că băncile scot prin transferul de creanțe banii din țară și nu mai plătesc impozite aici.