Volumul nou de credit de consum a crescut cu aproape o treime în martie anul curent, comparativ cu aceeași perioadă a anului trecut, cea mai bună dinamică din ultimii trei ani. Creditele ipotecare sunt și ele în revenire, după o perioadă foarte slabă în 2023, când impactul creșterii dobânzilor a cernut cererea solvabilă, relevă analiza Profit.ro.

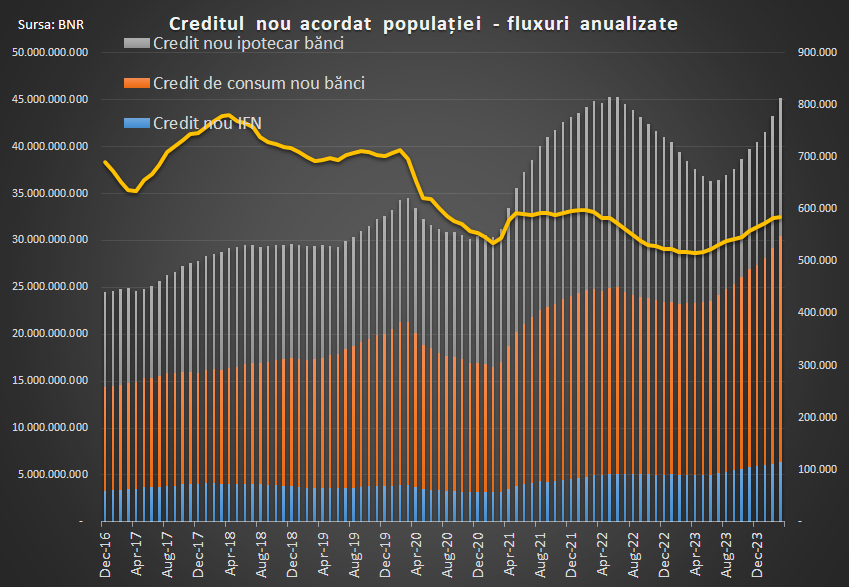

Băncile au acordat credite noi de consum de 24,1 miliarde de lei în martie anul curent, date anualizate, cu 32% peste nivelul înregistrat în martie 2023.

Creditul de consum intrase într-o fază de răcire în 2023, pe fondul inflației ridicate și a încetinirii consumului în general în economie. Din octombrie anul trecut, dar mai ales din ianuarie anul curent, creditul de consum a accelerat simțitor.

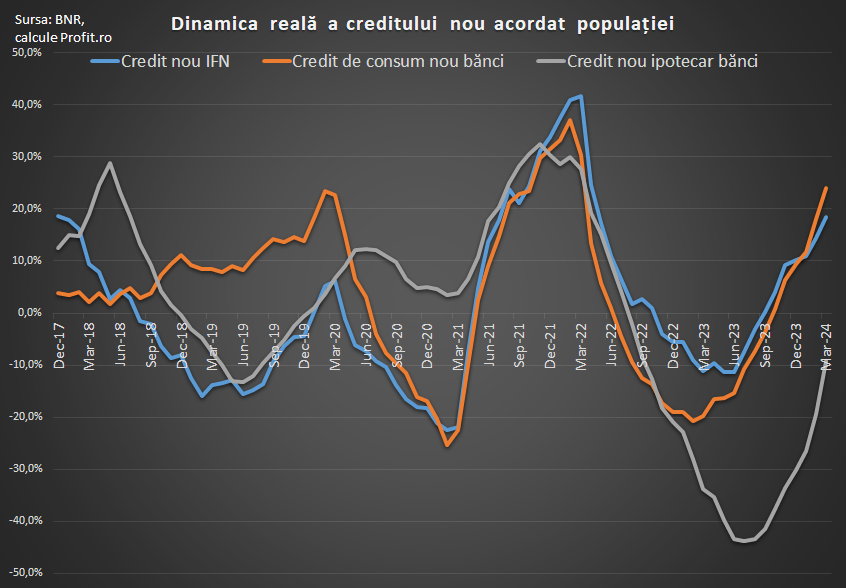

Dacă ajustăm cu inflația, care a fost de 6,6% pe an în martie, creditul de consum a crescut cu 24%, cel mai ridicat nivel de după martie 2022. De notat că împrumuturile noi de consum s-au contractat cu până la 20% în termeni reali anul trecut, având în vedere inflația care a depășit și 16% pe an.

De remarcat că băncile au tăiat din dobânzile la creditele de consum în lei, de la circa 13-14% pe an anul trecut la sub 11% în aprilie anul curent.

Creditul nou de la instituțiile financiare nebancare (IFN), care este în mare măsură tot credit de consum, a crescut cu 26% în martie la 6,4 miliarde de lei, date anualizate, cea mai mare creștere din ultimii doi ani. Dinamica reală a fost de circa 18%. Raportul credit nou de la IFN/credit de la bănci s-a majorat la 16%, față de 11-12% în 2019-2021.

Creditarea ipotecară a fost cel mai aspru lovită de creșterea dobânzilor, având în vedere că aceste împrumuturi sunt în general pe termen lung și impactul este mare în rata lunară. Dobânzile s-au dublat de la 4% în 2021 la peste 8% în 2023 și s-au stabilizat la 8% în ultimul an, în condițiile în care IRCC se plasează în preajma nivelului de 6% al facilității de depozit.

Fluxul de credit ipotecar nou a scăzut în martie cu 3%, la 14,6 miliarde de lei, date anualizate, venind de la o contracție nominală de aproape 40% în vara-toamna anului trecut. Contracția reală în martie anul curent este de peste 9%, dar aceasta a atins și 44% în 2023.

Datele acestea de la BNR exclude refinanțările, restructurările, conversiile și transferurile, volume care sunt incluse în raportările cu frecvență lunară.

Creditele în lei domină fluxurile noi, după interdicțiile care au restrâns puternic creditarea în valută post-criza financiară. Sub 1% din împrumuturile noi sunt în monedă străină.

Cererea mai mare de credit este vizibilă și în interogările la Centrala Riscului de Credit, unde băncile au verificat peste 585.000 de debitori în martie (date anualizate) cu scopul de a acorda noi împrumuturi, cu 13% peste numărul de acum un an.

Interogările sunt însă sub nivelurile de 600-700.000 din 2016-2019, de până la pandemie, precum și sub cele de aproape 600.000 din 2021.

Perspectivele pentru creditul de consum sunt bune în continuare, având în vedere că în ultimele luni am văzut un reviriment al consumului, confirmat de datele componente ale produsului intern brut, dar și din cele cu frecvență mai ridicată, cum ar fi cele legate de vânzările cu amănuntul.

Consumul este alimentat de o creștere susținută a salariilor, care au ajuns la o dinamică reală de aproape 8% în aprilie.

Cererea de credit ipotecar se va îmbunătăți mai mult abia când vor scădea dobânzile. Analiștii așteaptă ca BNR să reducă rata cheie de la nivelul curent de 7% în iulie sau august, dar nu văd tăieri ample în acest an, având în vedere presiunea de creștere a salariilor și deficitul bugetar ridicat, care forțează creșterea prețurilor.

O actualizarea a dobânzilor la creditele ipotecare va veni oricum cu o întârziere și mai mare, având în vedere că IRCC se aplică în contracte la 6 luni de la prima dată culeasă în calculul trimestrial și cu 3 luni de la ultima. Astfel, IRCC pentru datele culese în iulie-septembrie se va aplica abia de la 1 ianuarie 2025.