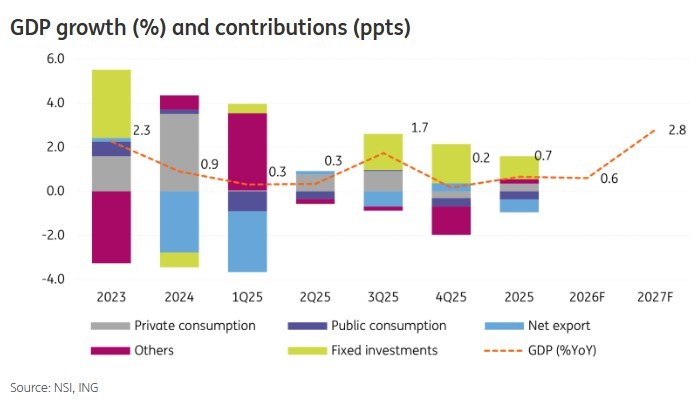

Economia a crescut cu 0,7% în 2025, după un avans de 0,9% în 2024 și de 2,3% în 2023. Economiștii consideră această evoluție mult sub potențial, în contextul unor deficite bugetare de 8-9% din PIB.

„După modestul 0,9% din 2024, aceste rate scăzute de creștere subliniază limitele modelului economic de lungă durată al României, bazat pe consum. Faza actuală de ajustare reflectă o reechilibrare către o creștere bazată pe investiții, care ar trebui să înceapă să sprijine capacitatea productivă a României”, arată economiștii ING Bank România Valentin Tătaru și Ștefan Posea.

„Modelul de creștere bazat pe consum este epuizat”, sublinia și BCR, într-o analiză realizată după publicarea datelor de PIB de către Statistică.

Nu este pentru prima oară când economiștii români de la băncile comerciale arată că economia nu mai răspunde cu un avans de PIB la stimularea consumului prin deficite bugetare ridicate, de 7-9% pe an în ultimii ani. În lipsa unei capacități productive corespunzătoare, creșterea consumului s-a regăsit în creșterea importului net, ceea ce nu adaugă nimic la PIB. De altfel, deficitul de cont curent a fost în strânsă legătură cu cel bugetar.

Consumul privat a adăugat doar 0,3 puncte procentuale la creșterea economică de 0,7% de anul trecut, o valoare istoric scăzută, în condițiile în care media pe termen lung este de 3-4%. Investițiile au adăugat însă 1 pp, un nivel „solid”, consideră economiștii ING. Consumul public și exporturile nete au scăzut în total 1 punct procentual din dinamica anuală.

Datele pentru trimestrul al patrulea sunt poate mai relevante pentru tendință. În timp ce consumul a generat o scădere de 0,7 puncte procentuale (-0,4 cel privat, -0,3 cel guvernamental) din dinamica anuală a PIB de 0,2%, investițiile au adăugat 1,8 pp. În T3, consumul adăuga 0,5 pp și investițiile 1,6 pp la creșterea de 1,7%. În T2, contribuția investițiilor era negativă.

„Așa cum era de așteptat, investițiile au oferit o compensare puternică, contribuind cu 1,8 puncte procentuale și ajutând la stabilizarea activității generale. Scăderea consumului a menținut, de asemenea, exporturile nete în teritoriu pozitiv”, notează ING.

O importantă influență negativă au avut-o variațiile de scoruri, cu 1,3 puncte procentuale. Acestea sunt considerate „o cutie neagră” de către economiști, fiind foarte greu de știut ce anume se întâmplă în cadrul acestei categorii – care de multe ori aduce volatilitate în dinamica PIB – și foarte greu de estimat.

Pe partea ofertei, ING remarcă activitatea din construcții, care a fost cea mai importantă la sfârșitul anului 2025, contribuind cu 0,7 puncte procentuale la creștere (după 0,8 puncte procentuale în T3).

Sectorul IT&C a adăugat 0,5 pp, în timp ce comerțul și serviciile profesionale au adus o scădere combinată de 0,7 pp.

Dobânzi și pericole

Prognoza ING rămâne în continuare pentru creștere de 0,6% în 2026 și de 2,8% în 2027, „deși riscurile de scădere pe termen scurt devin mai pronunțate”. Economiștii băncilor au în general prognozele la 1-1,5% pentru acest an, acestea fiind revizuite în jos recent.

ING consideră că (re)confirmarea dinamicii foarte slabe din T4 ar argumenta o relaxarea timpurie a politicii monetare, care să sprijine creșterea. Banca se aștepta, și încă păstrează estimarea ca scenariu principal, ca Banca Națională a României să taie dobânzile începând cu luna mai și să livreze un total de 100 de puncte de bază în acest an, până la 5,5% pe an.

„Cu toate acestea, tensiunile geopolitice în creștere din Orientul Mijlociu și implicațiile acestora asupra inflației, percepției de risc și fluxurilor de capital introduc riscuri semnificative de amânare a reducerilor ratelor dobânzii. Probabilitatea unui început mai târziu și a unui ciclu de relaxare mai scurt a crescut acum”, arată economiștii ING.

Acest scenariu alternativ conturat de ING arată o primă tăiere a ratei în august - cu ocazia următorului raport de inflație după cel din mai, când se actualizează și prognoza - și cu o amplitudine mai redusă, la 0,75 pp.

BCR estima încă de începutul războiului dintre SUA/Israel și Iran, ca urmare a inflației deja ridicate, că BNR va tăia dobânzile începând cu luna august și cu un total de 75 de puncte de bază în 2026.

România este deosebit de sensibilă la prețul petrolului în ceea ce privește inflația, ca urmare a efectelor de runda a doua. O creștere de 10% a prețului țițeiului duce la o creștere de 0,5 puncte procentuale a ratei inflației. Inflația anuală este de 9,6% în prezent și este așteptată să coboare spre 4-5% abia din T3, pe fondul unui efecte de bază.