România a rămas între cele patru țări din regiune care nu a adoptat euro, alături de Ungaria, Cehia și Polonia, după ce Bulgaria a trecut la moneda unică de la 1 ianuarie 2026.

Subiectul trecerii la euro a dispărut de pe agenda publică românească, pe măsură ce cheltuielile tot mai mari ale statului, transpuse în deficite bugetare mari și o datorie publică record, au dus la deteriorarea echilibrelor macroeconomice, cu inflație și dobânzi ridicate.

Planul național de adoptare a monedei euro – document elaborat în 2018 de guvernul Dăncilă, Banca Națională a României și Academia Română – a intrat în uitare aproape imediat, și ținta de adoptare a mecanismului ratelor de schimb în 2023-2024 menționată este deja permiată.

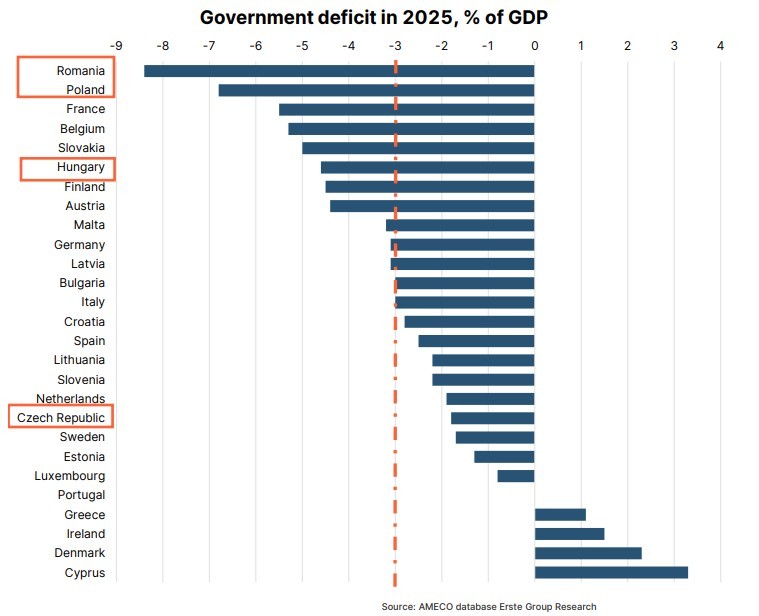

Între țările din regiune, doar Cehia îndeplinește toate criteriile de convergență Maastricht – stabilitatea prețurilor, un nivel redus al dobânzilor pe termen lung, o datorie publică de sub 60% din PIB, respectiv un deficit bugetar de sub 3%.

„În alte țări (Ungaria, Polonia și România), evoluția inflației și a ratelor dobânzilor, precum și poziția fiscală rămân provocări cheie pe calea adoptării monedei euro. Deși Polonia și România respectă limita de 60% a datoriei publice în PIB, traiectoria ascendentă sugerează că aceasta s-ar putea schimba în curând”, arată un raport al Erste.

Datoria publică a României s-a situat la finele anului trecut la buza pragului de 60% din PIB. Creșterea acesteia peste acest nivel este însă foarte probabilă, având în vedere deficitele bugetare încă foarte ridicate și o creștere economică lentă.

Astfel, dacă în 2024 deficitul bugetar ESA a fost de 9,4% din PIB, în 2025 acesta a coborât în jurul nivelului de 8%, iar în 2026 este estimat să atingă 6-6,5% (bugetul nu a fost încă adoptat). Comisia Europeană estimează o datorie publică de peste 61% din PIB în acest an și una de aproape 63% la finele lui 2027.

Polonia este într-o situație similară în ceea ce privește deficitul bugetar și datoria publică, cu un deficit estimat la 6,3% din PIB în acest an de CE și o datorie publică ce va urca la aproape 65%, pentru ca în 2027 deficitul să rămână la peste 6% și datoria publică să depășească 69% din PIB, chiar dacă dinamica economiei se va menține una relativ ridicată: 3,5% în acest an și 2,8% în 2027.

Ungaria a înregistrat anul trecut un deficit bugetar de circa 4,6% din PIB și este așteptată să încheie 2026 și 2027 cu deficite de 5,1% din PIB, continuând astfel deteriorarea finanțelor publice, chiar dacă nu la nivelul României. Datoria publică a ajuns la aproape 74% din PIB și este estimată să atingă 75% din PIB în 2027.

Cehia a încheiat 2025 cu un deficit de sub 2% din PIB și estimarea CE arată un nivel similar în acest an și o creștere la 2,2% în 2027. Datoria publică a fost de circa 43% din PIB la finele anului trecut, și este proiectată să atingă 45% la finele lui 2027.

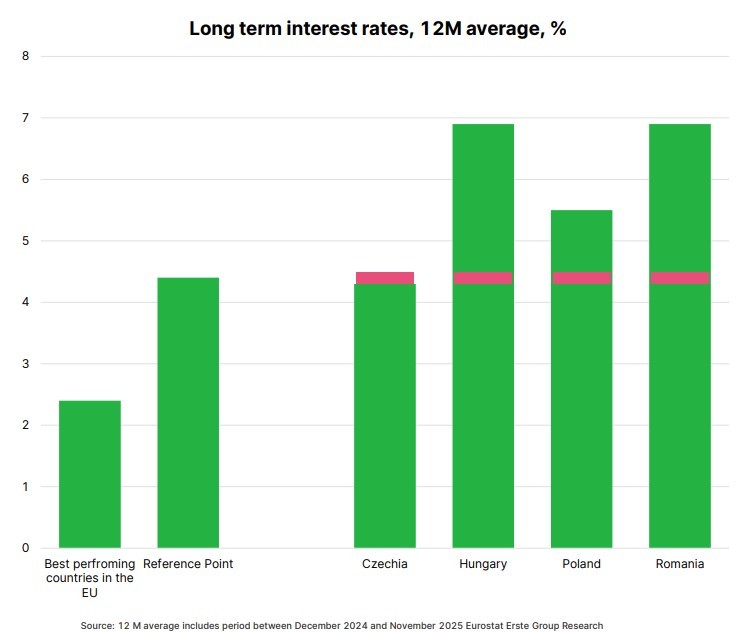

România și Ungaria au cele mai ridicate dobânzi pe termen lung, cu o medie de aproape 7% în ultimele 12 luni, față de 5,5% în Polonia și 4,5% în Cehia, nivel care este și cel de referință în criteriile Maastricht la acest moment, adică 2 puncte procentuale peste media celor mai performante țări.

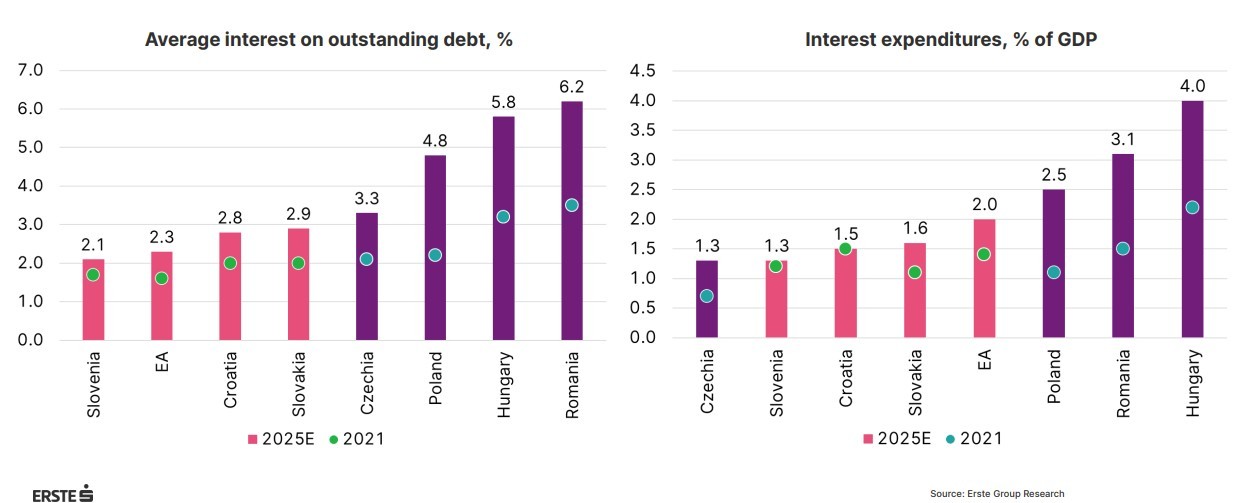

Dobânda medie la datoria publică în circulație este de 6,2% în România, aproape dublă față de 2021, pe măsură ce dobânzile în piață au crescut și datoria emisă la preț mai mic a ajuns la scadență, fiind înlocuită cu datorie mai scumpă. Ungaria plătește o dobândă medie de 5,8%, în timp ce costul Poloniei este de 4,8%, iar cel al Cehiei de 3,3% - totuși, chiar și cea mai performantă țară non-euro plătește mai mult decât țările din zona euro din regiune, care au și datorii mai mari.

Faptul că Ungaria și România plătesc cele mai mari de dobânzi pentru finanțare, deși nu sunt cele mai îndatorate țări europene, face ca ponderea cheltuielilor cu dobânzile la datoria publică în PIB să fie cea mai mare din UE: 4% în cazul Ungariei, respectiv 3,1% în cazul României – pentru care Comisia Europeană estimează o creștere la 3,3% din PIB în 2026 și 2027, nivel aproape triplu față de cel de dinainte de pandemie, respectiv mai multe decât dublu față de 2022, lucru ce va pune presiune suplimentară pe bugetul public.

Practic, România trebuie să obțină un excedent primar de peste 3% din PIB pentru a respecta criteriul Maastricht privind limita de deficit fiscal de 3% din PIB.

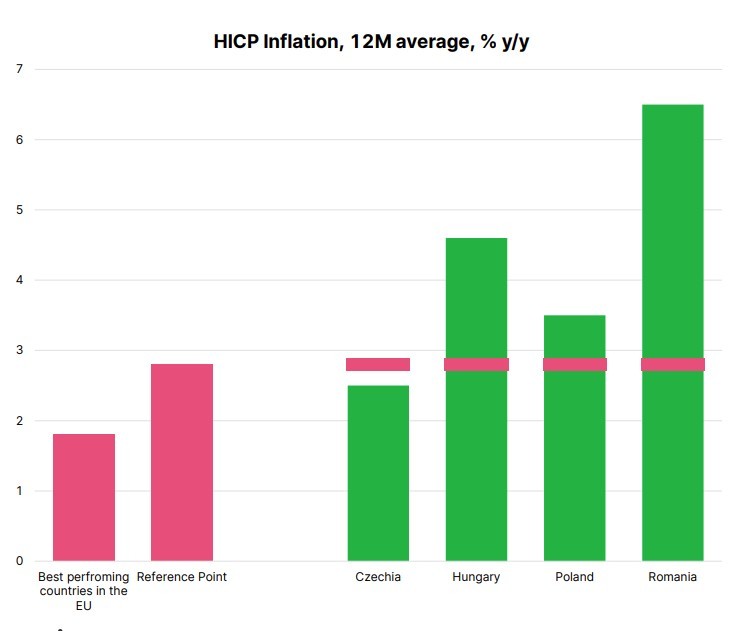

Inflația este un al capitol la care România a stat foarte prost în ultimii ani. Anul trecut a fost campioana indiscutabilă a creșterilor de prețuri, cu o inflație medie după metodologia europeană armonizată de 6,5%, față de 4,7% în Ungaria, 3,5% în Polonia sau 2,5% în Cehia. Cele mai performante țări UE au înregistrat o inflație medie de sub 2%, iar criteriul Maastricht nu permite o deviere de mai mult de 1 punct procentual de la acest reper.

Românii și maghiarii, cei mai dornici să adere al euro

Chiar dacă mediul politic din România și Ungaria nu urmărește aderarea la euro, cel puțin în orizontul mediu de timp, în schimb populația celor două țări este foarte favorabilă renunțării la leu, respectiv forint.

Peste 70% din respondenții la sondaje din cele două țări declară că vor adoptarea euro repede sau foarte repede, față de sub 50% în Cehia și Polonia – țări în care apare și cea mai mare pondere a respondenților care nu doresc adoptarea euro, de circa 38%, respectiv 30%.

„Argumentul economic principal este că aderarea la o uniune monetară elimină riscul cursului de schimb, reduce costurile tranzacțiilor și sporește transparența prețurilor. Un cadrul fiscal și monetar comun ar trebui, în principiu, să funcționeze ca o ancoră pentru politici responsabile. Aceasta, la rândul său, ar trebui să sprijine încrederea investitorilor, ducând la costuri de împrumut și prime de risc mai mici”, arată raportul Erste.

Autorii raportului argumentează cu cazul Slovaciei, care a aderat în 2008 la euro. Înainte de aderare, ratingul s-a îmbunătățit, apoi sistemul financiar s-a dezvoltat, ceea ce a adus o creștere economică suplimentară. Aderarea a redus semnificativ costurile de împrumut, deși Slovacia nu are cel mai bun rating: investitorii se așteaptă ca apartenența le euro să mențină țara pe o traiectorie de consolidare. Randamentul mediu la obligațiunile scadente în doi ani este de 2,26%, dar ușor peste cel al Germaniei, spre exemplu, în timp ce Cehia plătește 3,6% la aceeași scadență, deși are un rating mai bun decât Slovacia.

„În Cehia, politica monetară rămâne mai strânsă. De asemenea, este probabil ca investitorii să fie mai atenți la riscul ratei de schimb al coroanei cehești”, arată Erste.

Și Croația a beneficiat de aderarea la euro, care a venit în 2024. Agențiile au îmbunătățit ratingul și diferențialul de dobândă s-a redus substanțial, atât în perioada premergătoare aderării, cât și după.

Teama de euro: creșterea prețurilor

Aproximativ două treimi dintre cehi și polonezi se așteaptă la creșteri de prețuri în cazul adoptării euro. Pe de altă parte, jumătate dintre maghiari se așteaptă ca adoptarea monedei euro să contribuie la menținerea stabilității prețurilor, notează Erste, pe baza datelor celui mai recent Eurobarometru.

Totodată, pierderea controlului asupra politicii monetare este menționată de circa 40% dintre cehi și polonezi și de doar 25% dintre maghiari. Pentru jumătate din populația Cehiei, Poloniei și României, adoptarea monedei euro ar însemna și pierderea unei părți din identitatea lor, adaugă raportul.

Euro? Cel mai devreme în 10 ani

Extinderea zonei euro a încetinit puternic după 2015, cu doar două noi candidate în ultimii ani: Croația a aderat la ERM II – mecanismul ratelor de schimb, antecamera zonei euro – în 2020, iar Bulgaria în 2018. Ambele au aderat în 2020 la Uniunea Bancară, de asemenea o condiție pentru adoptarea euro, chiar dacă nu se regăsește printre criteriile Maastricht.

„O astfel de cronologie sugerează că, dacă vreuna dintre țările din Europa Centrală și de Est ia în considerare aderarea la zona euro în decurs de un deceniu, cooperarea cu Uniunea Bancară ar trebui solicitată în curând”, arată Erste.

Convergența reală, mult mai ridicată

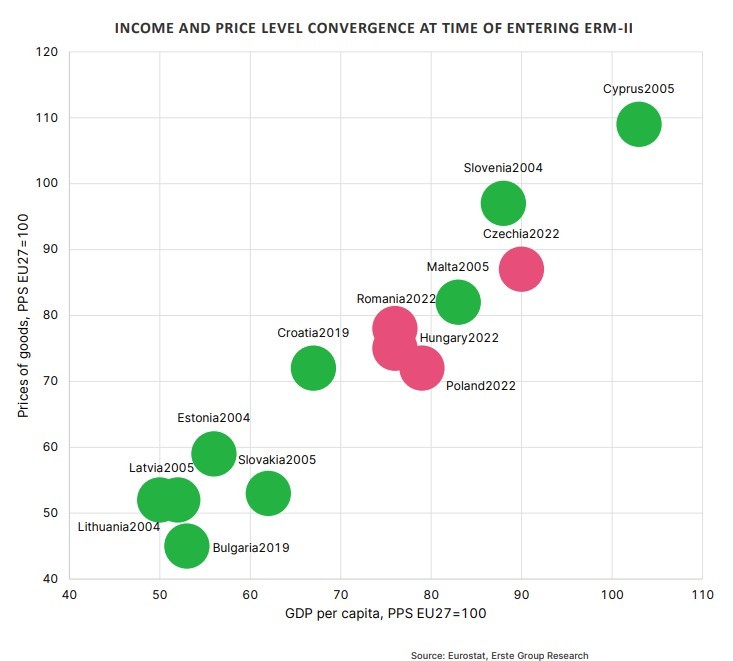

Un criteriu neoficial despre care s-a discutat tot timpul în ceea ce privește adoptarea euro este cel al convergenței reale, adică nivelul produsului intern brut raportat la media europeană, respectiv nivelul prețurilor.

Inclusiv Banca Națională a României a avertizat cu privire la o aderare prematură la euro, cu o economie prea slabă.

Situația acum este însă diferită față de momentul aderării la UE, în 2007, sau de 2018, când a fost elaborat Planul național. PIB per capita la paritatea puterii de cumpărare a ajuns la 77% din media UE în 2024, peste nivelurile înregistrate de țări precum Lituania, Letonia, Estonia, Slovacia, Croația sau Bulgaria la momentul adoptării ERM II. Niveluri similare ale PIB per capita înregistrează și Polonia (78%) și Ungaria (76%), în timp ce Cehia a atins 91% din media UE. Spre comparație, Bulgaria este la 66%.

„Deși îndeplinirea criteriilor de la Maastricht s-ar putea dovedi dificilă la scurt timp după seria de șocuri (pandemia și războiul din Ucraina, urmate de creșterea bruscă a inflației), o privire asupra stadiului de dezvoltare și a nivelului de convergență a veniturilor și prețurilor pare încurajatoare, în special pentru Cehia (...) Ungaria, Polonia și România sunt, de asemenea, mai dezvoltate decât erau majoritatea țărilor în momentul intrării lor în mecanismul MCS II”, notează Erste.

De asemenea, prețurile sunt mai apropiate de media UE, cu un nivel de 70-90%, față de 40-70% la momentul intrării în ERM II pentru țările menționate mai sus.