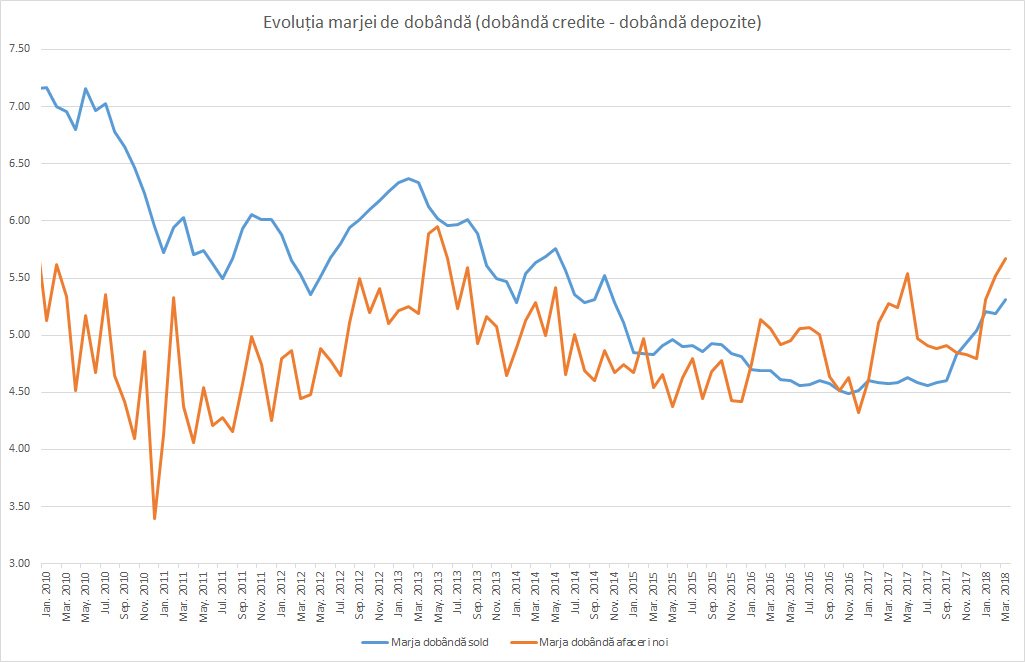

Dobânzile oferite de bănci pe depozite se dovedesc greu de mișcat în sus, în pofida unei inflații în creștere puternică de la începutul anului. Pe de altă parte, creditele au continuat să se scumpească în luna martie, majorând marja de profit a băncilor. Subiectul a fost discutat ieri seara de Guvern cu guvernatorul BNR, Mugur Isărescu.

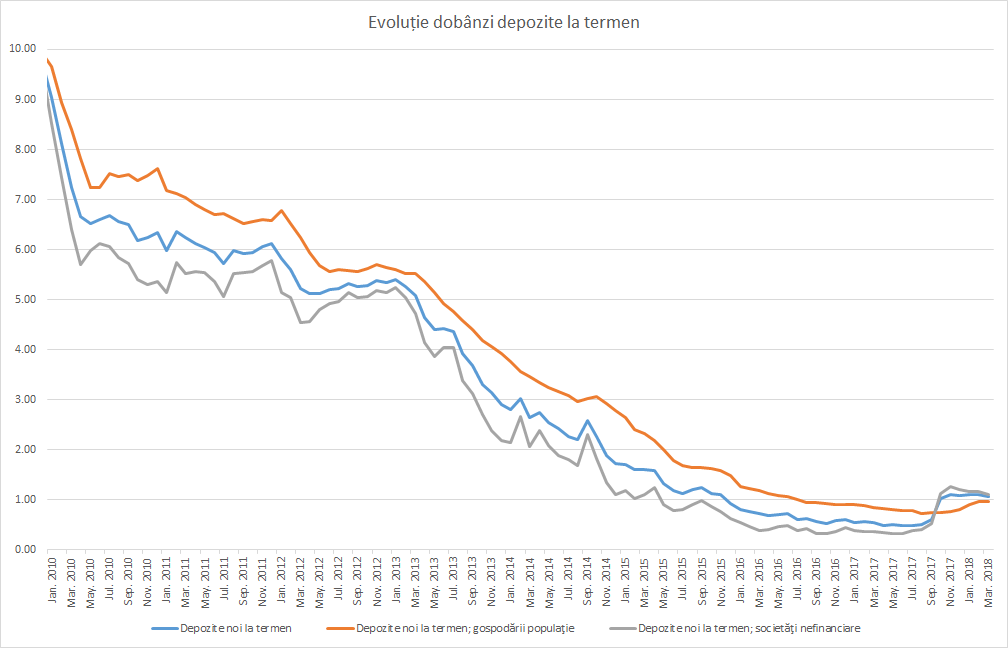

Rata medie a dobânzii pentru depozitele noi la termen în lei a scăzut la 1,06% în martie față de 1,11% în februarie. Pentru depozitele noi la termen ale populației, rata medie a crescut nesemnificativ, de la 0,96% la 0,97% pe an. În cazul firmelor, rata a scăzut de la 1,17% la 1,1%, ceea ce explică și scăderea ratei medii generale.

Guvernatorul Mugur Isărescu a transmis băncilor în mai multe rânduri, fără succes, să crească dobânzile la depozite, care au rămas mult în spatele inflației, înainte să ceară băncii centrale operațiuni de sterilizare a lichidității în exces, însă până la urmă BNR a trecut la retragerea lichdității din piață începând cu luna aprilie.

Rata anuală a inflației a ajuns la 5% în martie și inflația cumulată pe primele trei luni ale anului este de 1,4%. Dobânzile la depozite au fost, așadar, real-negative, precum sunt din vara anului trecut. Spre exemplu, pentru a acoperi inflația de la începutul anului, un depozit la 3 luni ar fi trebuit să poarte o dobândă anualizată de 5,6%, nu sub 1% cât a fost. Sigur, calculul este unul ulterior evoluției, însă arată cât de insuficiente sunt ratele oferite de bănci pentru a acoperi devalorizarea leului prin inflație.

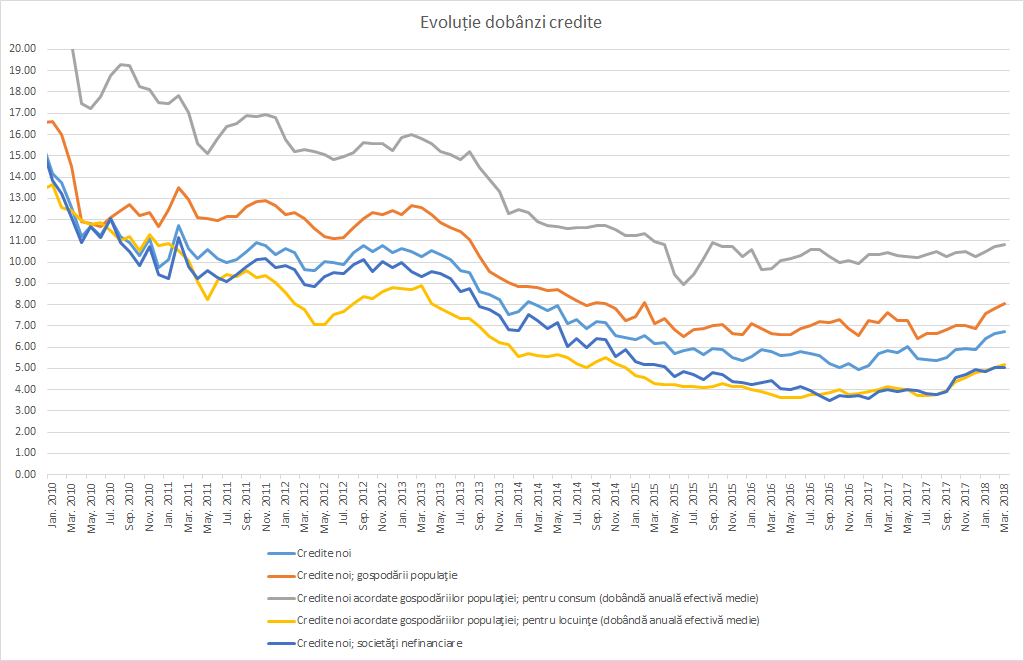

Nu aceeași evoluție avem în cazul creditelor. Rata medie a dobânzii pentru creditele noi în lei a crescut de la 6,63% la 6,73%, consolidând tendința de majorare a marjei nete de dobândă a băncilor din ultimele luni.

Rata medie pentru creditele noi ale gospodăriilor populației a crescut de la 7,84% la 8,07%. Totodată, dobânda anuală efectivă pentru creditele noi de consum a crescut cu 10 puncte de bază, la 10,84%, în timp ce cea la creditele pentru locuințe a crescut cu 16 puncte de bază, la 5,18%.

S-au scumpit marginal și creditele noi acordate firmelor, cu 2 puncte de bază, la 5,05%.

Rata medie de dobândă pentru creditele în sold a crescut, similar, cu 13 puncte de bază la 6,34%. Creditele în sold acordate populației au dobândă medie mai mare cu 20 de puncte de bază decât în februarie, la 7,31%.

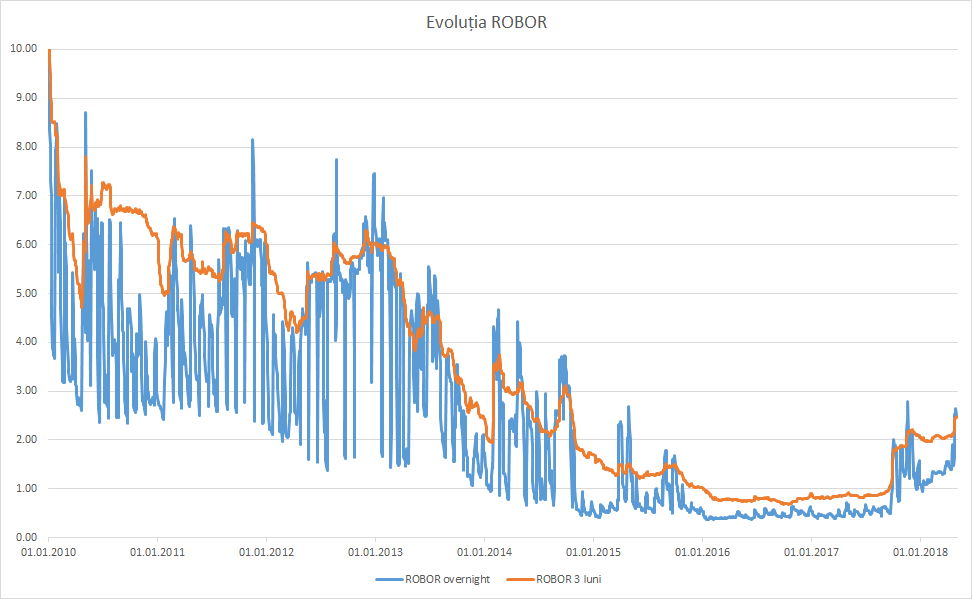

BNR a venit în aprilie cu intervenții în piața monetară, de această dată pentru a retrage lichiditatea în exces și pentru a aduce dobânzile interbancare mai aproape de dobânda cheie, aflată la 2,25%.

Rata ROBOR overnight a crescut cu aproape un punct procentual în aprilie, la 2,5%, în timp ROBOR 3M, în funcție de care sunt calculate ratele variabile la creditele în lei, a sărit cu 0,4 puncte procentuale, la 2,45%.

BNR a atras în primă fază 18,6 miliarde de lei de la bănci pe o săptămână, apoi 18 miliarde de lei, iar la ultima licitație a atras 7,9 miliarde de lei, semn fie că lichiditatea s-a redus (cel puțin temporar), fie că băncile au găsit mai profitabil să plaseze banii în piață, fie o combinație dintre cele două.

Cert este că efectele unei politici monetare mai puțin relaxate nu s-au transmis încă și în ofertele băncilor privind depozitele la termen, dacă ne uităm la cele mai mari bănci din piață, care stau și pe exces de lichiditate, de altfel.

BCR oferă o dobândă de 0,15% pe an pentru depozitul pe 3 luni (+ un bonus de 0,3% pentru clienții care încasează salariul prin bancă), care pentru 1000 de lei depuși întoarce la scadență 0,32 lei pentru deponent (0,95 lei pentru cei cu salariul prin bancă). BCR n-a mai modificat dobânzile de la jumătatea anului trecut.

Banca Transilvania oferă o dobândă ceva mai mare, de 0,75%, (deci aproape 1,7 lei pentru ipoteticul depozit de 1.000 de lei).

La BRD, dobânda este de 0,45% (deci întoarce aproape un leu celui care depune 1.000 de lei pe 3 luni), iar banca menționează că a modificat condițiile începând cu 1 aprilie.

ING Bank oferă o dobândă de 0,2% pentru depozitul la termen, Raiffeisen Bank nu are ofertă pentru depunerile la 3 luni, însă oferă 0,25% pe an pentru cele la 6 luni. UniCredit Bank plătește, de la jumătatea lunii aprilie, 1,45% pe an pentru depozitul la termen pe 3 luni, însă sub condiția ca acesta să fie constituit prin internet sau mobile banking, deci oferta se adresează doar clienților existenți ai băncii (altfel, dobânda e de 0,45%). Aceasta pare a fi cea mai bună ofertă dintre toate cele aferente băncilor mari, însă chiar și așa beneficiul pentru un depozit pe 3 luni e de 3,6 lei la o sumă constituită de 1.000 de lei, chiar mai puțin dacă tăiem și impozitul de 10% pe dobândă.