Băncile au avut o perioadă de primăvară-vară excelentă în ceea ce privește afacerile noi. Volumul de împrumuturi în monedă națională a crescut cu jumătate în ultimul an, comparativ cu precedentul, în timp ce finanțările către firme au avansat cu 28%, conform datelor analizate de Profit.ro. BNR a adăugat recent combustibil cu care alimentează creditarea, reducând dobânzile în vară, în condițiile în care în piață e un excedent mare de lichiditate. Mai mult, deși de abia de la anul vor avea veni scăderile mai consistente de rate, creditele ipotecare sunt într-o revenire puternică în ultimele luni.

Creditul în lei merge foarte bine în acest an, în condițiile în care băncile au la dispoziție resurse excedentare vaste, care acum sunt ținute la Banca Națională a României, sub formă de depozite overnight.

Excedentul mare de lichiditate a dus la scăderea dobânzilor interbancare spre rata practicată de BNR pentru depozite, care e cu jumătate de punct procentual mai mică decât dobânda cheie.

După invadarea Ucrainei, dobânzile interbancare au explodat, în contextul unui deficit de lichiditate. ROBOR la 3 luni a ajuns la o medie de 8,1% în octombrie 2022, pentru ca mai apoi să scadă treptat până la 6% la jumătatea anului curent.

BNR a scăzut dobânda cheie în iulie și august cu 0,5 puncte procentuale cumulat, până la 6,5%. Concomitent, rata la facilitatea de depozit a scăzut la 5,5%, ceea ce a tras în jos și dobânda medie ROBOR și cea a tranzacțiilor efective între bănci (pe baza mediilor zilnice se calculează IRCC – referința pentru creditele acordate consumatorilor).

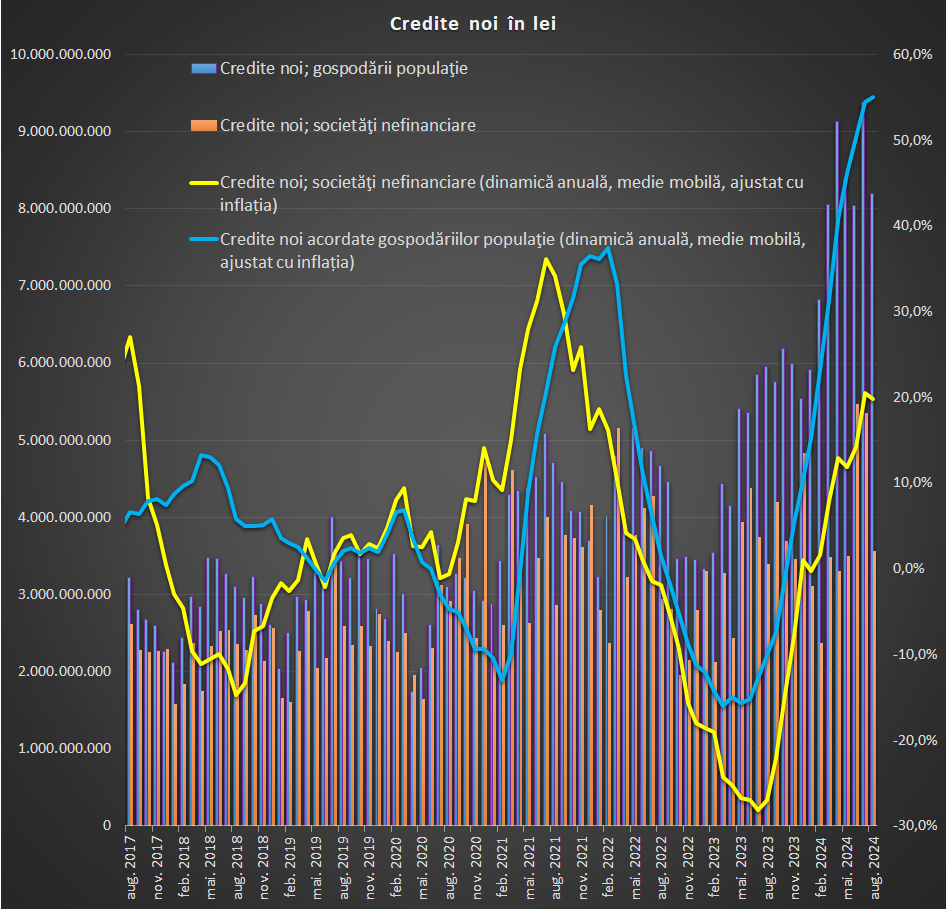

Volumul creditelor noi în monedă națională (care include refinanțările) acordate de bănci în ultimele 12 luni încheiate în august a fost de 133,7 miliarde de lei (nou record), în creștere cu 50% în termeni nominali față volumul înregistrat în precedentele 12 luni încheiate în august 2023.

Ca medie mobilă pe ultimele 12 luni, calcul care netezește volatilitatea lunară, băncile au acordat credite noi în monedă națională de 11,1 miliarde de lei în august 2024, față de 7,4 miliarde de lei în august 2023. Ajustat cu inflația medie, volumul lunar a crescut astfel cu 41%.

Față de august 2023, dobânda medie la creditele în lei a scăzut de la 9,1% la 8%, dar această evoluție a fost inegală, în funcție de tipul creditului.

Creditele de casă revin, chiar dacă IRCC încă nu a scăzut

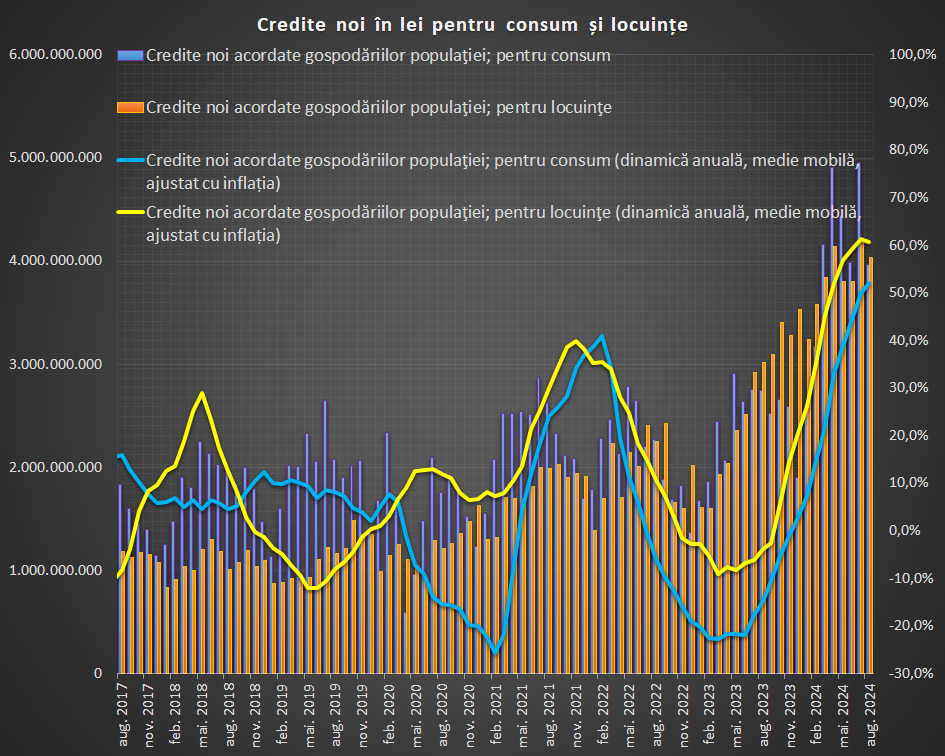

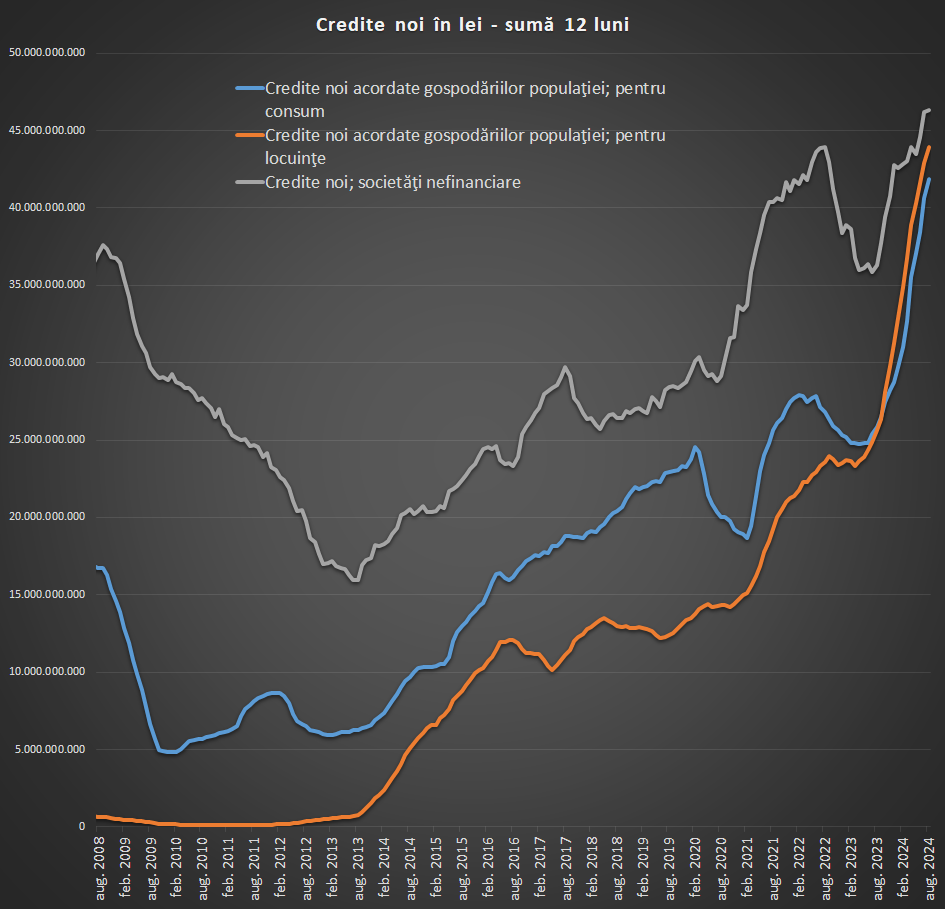

În ultimele 12 luni, băncile au acordat în total credite noi ipotecare de 43,9 miliarde de lei, față de 25,7 miliarde de lei în precedentele 12 luni încheiate în august 2023, o creștere de 71%! În medie, băncile au acordate credite noi ipotecare pentru locuințe de 3,7 miliarde de lei în fiecare lună, față de 2,1 miliarde de lei în august 2023, în creștere cu 61% dacă ajustăm cu inflația.

În 2022-2023, creditul ipotecar a avut o perioadă slabă pricinuită de creșterea abruptă a dobânzilor – dublare a acestora de la 4% la peste 8%.

Acum, revenirea creditului ipotecar în lei pare să fie mai puțin legată de scăderea în fapt a dobânzilor și mai mult de perspectivele ca acestea să scadă. Astfel, rata medie efectivă (care include comisioanele) a scăzut de la 8% la 7,8% în ultimul an. De abia de la 1 ianuarie 2025 urmează să scadă IRCC, astfel că noile oferte ale băncilor vor fi la o dobândă mai bună pentru clienți, chiar dacă acestea vor păstra marjele de câștig.

De notat că avansul mediu la achizițiile de locuințe s-a păstrat la circa 35% pe parcursul acestui an - fiind semnificativ mai ridicat față de nivelurile de 26-30% din perioada 2019-2021. Gradul mediu de îndatorare (valoarea ratei în veniturile lunare) a rămas la circa 35% pentru creditele noi, comparativ cu 41% pentru cele în sold.

Cererea de credite ipotecare, așa cum e raportată de bănci în sondajele trimestriale, a continuat să crească, cu un nivel moderat, în trimestrul al doilea.

Consumul duduie și pe datorie

Volumul cumulat al creditelor noi de consum a ajuns la 41,9 de miliarde de lei, față de 25,9 miliarde de lei în precedentele 12 luni încheiate în august 2023, cu 62% mai mult. Media mobilă pe ultimele 12 luni a fost de 3,5 miliarde de lei în august 2024, față de 2,2 miliarde de lei în august 2023, cu 55% mai sus în termeni reali.

Despre creditul de consum s-a discutat mai mult în ultimele luni, având în vedere că statisticile au arătat că și consumul populației este în creștere accelerată. Cererea mare din partea populației pune presiune pe inflație, care a rămas încă în afara țintei băncii centrale – aceasta este mai cu seamă ridicată în cazul serviciilor.

În cazul împrumuturilor de consum, dobânzile efective au scăzut de la 13% nul trecut la 10,2% în iulie și apoi au urcat la 10,8% în august. Fiind vorba de sume mai mici împrumutate și pe termene mult mai scurte decât în cazul creditelor ipotecare, nivelul dobânzilor e mai puțin important decât apetitul de consum al populației și disponibilitatea băncilor de a acorda credite.

Creșterea salariilor din ultimul an (14% nominal, circa 8% real) a contribuit la creșterea bonității clienților – desigur, salariile nu au crescut la fel de mult pentru toți, media este trasă în sus de majorarea cu circa 20% a lefurilor bugetarilor. Totodată, standardele de creditare ale băncilor pentru creditele de consum au fost relaxate, inclusiv ca urmare a competiției mai mari între bănci, conform sondajelor BNR.

Cererea de credite de consum s-a păstrat ridicată și în creștere în T2 – ponderea netă a băncilor care au raportat o creștere a cererii a fost de 70% - din 10 bănci respondente, niciuna nu a raportat o scădere a cererii.

Firmele se întorc la lei și leapădă datoriile în valută

Creditele noi în lei acordate firmelor pe parcursul ultimelor 12 luni a fost de 46,3 miliarde de lei, față de 36,3 miliarde de lei în precedentele 12 luni încheiate în august 2023, în creștere cu 28%. Băncile au acordat în medie credite în lei de 3,9 miliarde de lei firmelor în fiecare lună din ultimele 12, în creștere reală cu 20% față de nivelul înregistrat în august 2023.

Dobânda medie la creditele noi în lei pentru firme a scăzut semnificativ în ultimii doi ani. După un vârf de 10,3% pe finele lui 2022, rata medie a ajuns la 7,8% în august anul curent.

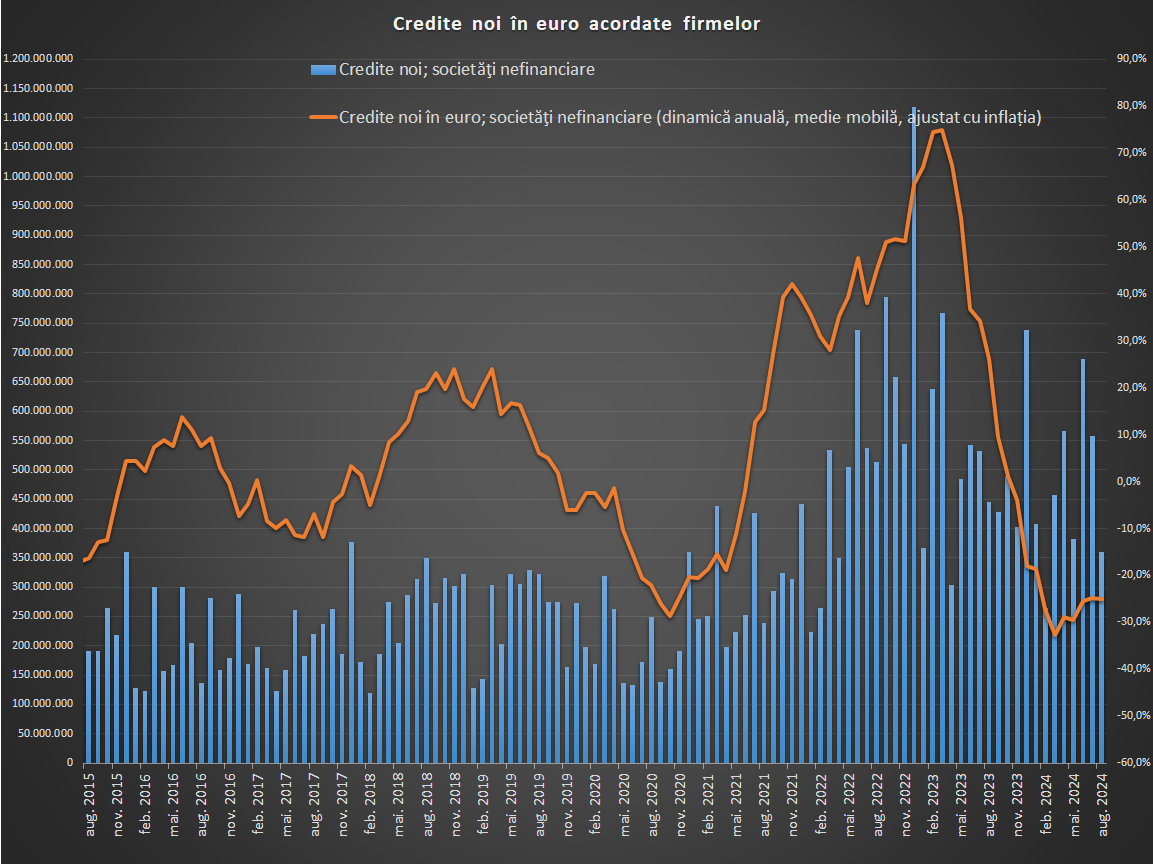

Pe de altă parte, băncile au acordat mai puține credite în euro în ultimul an. Volumul total de împrumuturi în euro acordat în ultimul an a fost de 5,7 miliarde de euro, în scădere cu 16% față de cel de 7,2 miliarde de euro înregistrat în precedentele 12 luni încheiate în august 2023. Ca medie mobilă lunară, creditele nou acordate s-au redus de la 600 de milioane de euro la 478 de milioane euro în ultimul an, adică o scădere de 25% dacă ajustăm cu inflația medie.

Împrumuturile în valută au fost preferate de firme în perioada cât dobânzile la lei au fost ridicate. După ce Banca Centrală Europeană a crescut dobânzile la euro, s-au scumpit și creditele – de la o medie de 2,6% la peste 6,5%. Recent, BCE a început de asemenea să reducă dobânzile, ceea ce s-a văzut și într-o scădere a dobânzilor medii practicate de bănci la circa 6%.

Și creditele în dolari americani au avut o scurtă perioadă de glorie în 2023, însă aceasta s-a stins acum. Băncile au acordat credite noi în dolari de 408 milioane de dolari cumulat în ultimele 12 luni, cu aproape 60% sub nivelul de 964 de milioane de dolari în urmă cu un an. Media lunară a scăzut la 34 de milioane de dolari.

Pe parcursul trimestrului al doilea, băncile românești au menținut neschimbate standardele de creditare în cazul creditelor acordate firmelor nefinanciare, pentru al patrulea trimestru la rând.

Termenii creditări s-au înăsprit însă ușor în ceea ce privește clauzele contractuale. Totodată, băncile au raportat în general o creștere a cererii de credit din partea firmelor, mai ales pe segmentul IMM. Băncile se așteptau și la o creștere a cererii de credite în trimestrul al treilea.