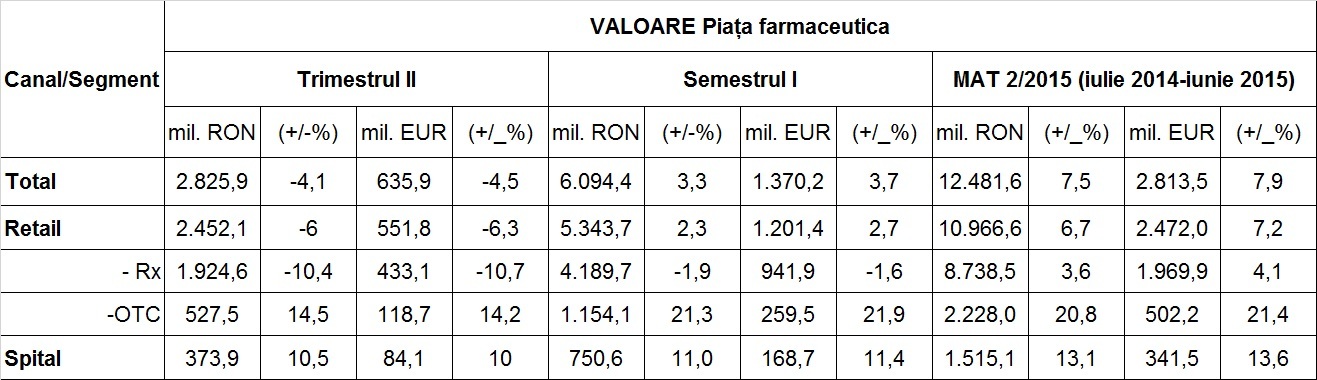

Vânzările de medicamente eliberate către pacienții români au fost cu 4,1% mai mici în trimestrul al doilea, comparativ cu perioada similar a anului trecut, exact înainte de scăderea prețurilor de la 1 iulie, atingând o valoare de 2,83 miliarde lei (635,9 milioane euro), potrivit studiului Pharma & Hospital Report realizat de Cegedim.

Exprimată în euro, piața farmaceutică românească a scăzut în perioada aprilie-iunie cu 4,5%.

Directorul general al firmei de cercetare, Petru Crăciun, explică această scădere în primul rând prin disfuncționalitățile generate de procesul de reducere a prețurilor, cu neajunsuri atât pentru pacienți, cât și pentru farmacii și distribuitori.

”Pentru anul 2015 ne menținem prognoza de scădere cu 2,8% în lei, însă așteptăm și alte evoluții din cauza problemelor de disponibilitate și sustenabilitate din sistem”, a adăugat Crăciun.

Comparativ cu evoluțiile din ultimele cinci trimestre, în perioada aprilie-iunie 2015 se remarcă o tendință de scădere mai accentuată atât în unități (-4,1%) și în zile de tratament (-7,5%), cât și în valoare, în lei (-4,1%) sau în euro (-4,5%).

Medicamentele pe bază de rețetă (Rx) din farmacii au atins în trimestrul al doilea o valoare de 1,92 miliarde lei (433,1 milioane euro), în scădere cu 10,4% (-10,7%), în timp ce vânzările de produse eliberate fără prescripție (OTC) au cfrescut cu 14,5% (14,2%), la 530 milioane lei (118,7 milioane euro). În perioada analizată, segmentul de spital a atins 370 milioane lei (84,1 milioane euro), în creștere cu 10,5% (10%) față de trimestrul al doilea din anul precedent.

În primele șase luni ale anului, valoarea totală a pieței a fost de 6,09 miliarde lei (1,37 milioane euro), în creștere cu 3,3% față de perioada corespunzătoare a anului precedent. Pe segmente, vânzările de Rx în farmacii au scăzut cu 1,9% în lei, la 4,19 miliarde lei (941,9 milioane euro), iar cele de OTC au urcat cu 21,3%, la 1,15 miliarde lei (259,5 milioane euro). Valoarea medicamentelor pentru spitale s-a situate la 750,6 milioane lei (168,7 milioane euro), cu 11% mai mare.

La nivelul ultimelor 12 luni valoarea totală a pieței a fost de 12,48 miliarde lei (2,81 miliarde euro), în creștere cu 7,5% față de perioada corespunzătoare a anului precedent (iulie 2013-iunie 2014).

Pe segmente, ratele de creștere în lei au fost de 3,6% pentru Rx în farmacii, 20,8% pentru OTC și 13,1% pentru spitale.

CLICK PE IMAGINE PENTRU A O MĂRI

Sursa: Cegedim

În privința evoluției principalelor grupe terapeutice, în ultimele 12 luni se evidențiază creșteri în volum peste media pieței în cazul medicamentelor pentru sistemul respirator (16%), pentru sânge și organe hematopoietice (10,8%), pentru anti-neoplazice și imunomodulatoare (9,4%) și pentru sistemul digestiv și metabolism (9,1%). În valoare, creșterea medicamentelor pentru sistemul respirator (19,4%), pentru sistemul digestiv și metabolism (11,6%), pentru sânge si organe hematopoietice (11,0%) și pentru anti-infecțioase sistemice (9,7%) este superioară celorlalte grupe.

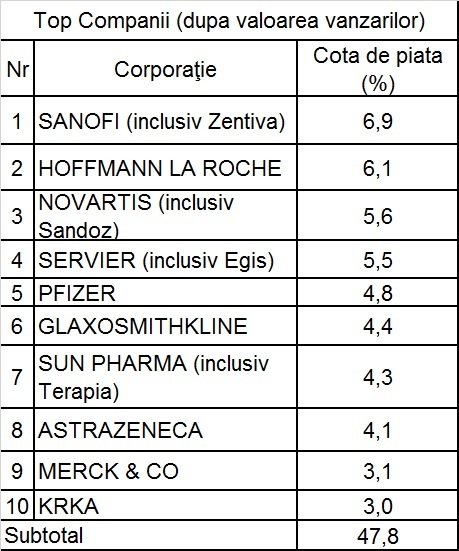

În ceea ce privește topul primelor 10 companii farmaceutice din România, acesta nu se modifică în comparație cu trimestrul anterior. Primul loc este ocupat de Sanofi (inclusiv Zentiva), cu vânzări de 859,7 milioane lei și o cotă de 6,9%, locul secund este adjudecat de Hoffmann La Roche, cu vânzări de 761,7 milioane lei și o cotă de 6,1%, iar pe poziția a treia se regăsește Novartis (inclusiv Sandoz), cu 700,1 milioane lei și o cotă de 5,6%.

Topul primilor zece jucători este completat de Servier (inclusiv Egis), cu 681 milioane lei și 5,5%, Pfizer, cu 592,9 milioane lei și 4,8%, GlaxoSmithKline - 549 milioane lei și 4,4%, Sun Pharma (inclusiv Terapia) - 540 milioane lei și 4,3%, AstraZeneca - 512,3 milioane lei și 4,1%, Merck & Co - 387,6 milioane lei și 3,1% și Krka - 378,7 milioane lei și 3%.

CLICK PE IMAGINE PENTRU A O MĂRI

Sursa: Cegedim

Următoarele zece locuri sunt ocupate în ordine de Johnson & Johnson, Abbvie, Menarini, Antibiotice, Bristol Myers Squibb, Bayer Healthcare AG, Teva, Alvogen, Actavis și Mylan, cu vânzări cuprinse între 312,6 milioane lei și 201,9 milioane lei și cote de piață între 2,5 și 1,6%.

Nici în volum, componența principalelor 10 corporații pentru ultimele 12 luni nu se modifică în comparație cu trimestrul anterior, pe primul loc fiind Sanofi (inclusiv Zentiva) cu 61,4 mil. unități, urmată de Sun Pharma (inclusiv Terapia) cu vânzări de 48,6 mil. unități și Servier (inclusiv Egis) cu 31,9 mil. unități.

Clasamentul este completat de Alvogen (inclusiv Labormed) cu 30,1 mil. unități, Antibiotice (30,0 mil. unități), GlaxoSmithKline (26,9 mil. unități), Novartis (inclusiv Sandoz) cu 26,3 mil. unități, Krka (23,3 mil. unități), Biofarm (20,3 mil. unități) și Gedeon Richter (19,8 mil. unități).

CLICK PE IMAGINE PENTRU A O MĂRI

Sursa: Cegedim

Cegedim precizează că datele estimează ieșirile de produse din farmacii către pacienți.