Banca Națională a României și Ministerul de Finanțe discută o formulă prin care indicatorul ROBOR să fie recalculat. Oficialii BNR spun că se ia în calcul raportarea la tranzacțiile din piață și nu la cotațiile oferite de bănci la fixing, așa cum se întâmplă acum. Profit.ro a calculat care ar fi câștigurile pentru debitori dacă noua formulă ar fi implementată.

ROBOR a devenit un indicator foarte disputat în ultima perioadă, după atacurile din partea politică asupra BNR. Guvernatorul Mugur Isărescu spune că opinia publică l-a transformat pe ROBOR în „terorist care trage din toate părțile”. Guvernul s-a legat de ROBOR și de politica monetară și a introdus o taxă progresivă pe activele bancare în funcție de valoarea indicelui de piață.

Modul de calcul sau cel puțin de raportare la ROBOR ar putea fi schimbat. Dacă acest lucru se va face cum au indicat oficialii băncii centrale, atunci dobânzile ar putea scădea cu câteva zecimi, dacă ne uităm la datele istorice. Dar acest lucru nu este o garanție pentru evoluția viitoare și nici ușor de pus în practică. Pentru început, să vedem cum am ajuns aici.

Ce este ROBOR

ROBOR este un indicator al cotațiilor medii ale dobânzilor la care băncile oferă împrumuturi altor bănci la anumite scadențe, de la o zi la un an (în timp ce ROBID reprezintă cotațiile la care băncile sunt dispuse să accepte depozite de la alte bănci). Problema cu ROBOR este că a crescut începând cu toamna anului 2017, de la minime istorice de sub 1%, pe fondul creșterii inflației și a dobânzii cheie a băncii centrale, la peste 3% în prezent. Mai departe, pentru că împrumuturile populației, dar și cele ale firmelor, sunt cu dobândă variabilă, ratele lunare au crescut.

Băncile sunt obligate să calculeze dobânzile variabile ale creditelor acordate populației în funcție de un indicator de piață al valutei împrumutului (ROBOR/EURIBOR/LIBOR) sau în funcție de dobânda de referință a BNR, începând cu 2010, când a fost adoptată Ordonanța 50.

Legea nu specifică ce scadență a indicatorului să aleagă băncile și nici cum să-l calculeze. Cele mai multe bănci s-au raportat la ROBOR la 3 și 6 luni, pentru care fie au calculat o medie lunară, trimestrială, fie au luat ultima cotație publicată de BNR la data actualizării, lucru ce aduce diferențe de câteva puncte de bază între bănci ale dobânzilor percepute.

Dobânda de cotație și dobânda de tranzacție

O altă problemă cu cotațiile ROBOR la 3 și 6 luni este că acestea sunt rar tranzacționate în piață. Băncile se împrumută pe termene mult mai scurte între ele ca să-și regleze poziția bilanțieră – o zi, două zile, o săptămână, o lună – aici se întâmplă 80-90% din tranzacții.

BNR spune că băncile sunt obligate să ofere cotații ferme pe toate scadențele în procedura de fixing, din care sunt culese valorile ROBOR, derulată în toate zilele bancare timp de 15 minute la ora 11. Totodată, același lucru trebuie să-l facă și pentru cotațiile ROBID, care reprezintă dobânda la depozitele atrase. Pentru că ecartul dintre ROBID și ROBOR nu poate depăși o valoare fixă, mai arată oficialii BNR, atunci băncile nu pot cota prea mult în sus pe dobânda ofertei de bani fără să o ridice și pe cea a cererii de bani, care ar putea fi lovită în condițiile unei cotații ferme.

ROBOR recalculat

La audierea din Senat, conducerea băncii centrale a apărat piața, despre care spune că funcționează foarte bine sau chiar perfect. Totuși, prim-vicepreședintele Florin Georgescu a explicat că lucrează cu Finanțele la o posibilă redefinire a ROBOR pentru a lua în calcul tranzacțiile efective din piață. Interesul băncii centrale este ca puterea PSD/ALDE să modifice Ordonanța 114/2018 și să dezlege taxa de active bancare de ROBOR, pentru că încercarea Guvernului de a controla dobânzile limitează independența politicii monetare.

BNR publică zilnic, pentru ziua anterioară, și valoarea medie a dobânzii la care se realizează tranzacțiile din piață. De regulă, aceste valori ale tranzacțiilor sunt mai mici decât ROBOR la 3 și 6 luni, mai ales că tranzacțiile efective se realizează pe scadențe mult mai scurte, cum am arătat mai sus.

Georgescu a mai explicat că se fac simulări pe cum ar arăta ROBOR calculat pe tranzacții pe o medie trimestrială, în care să fie netezite variațiile bruște generate de poziția de lichiditatea a sistemului – adică a perioadelor de exces/deficit de bani în sistemul bancar.

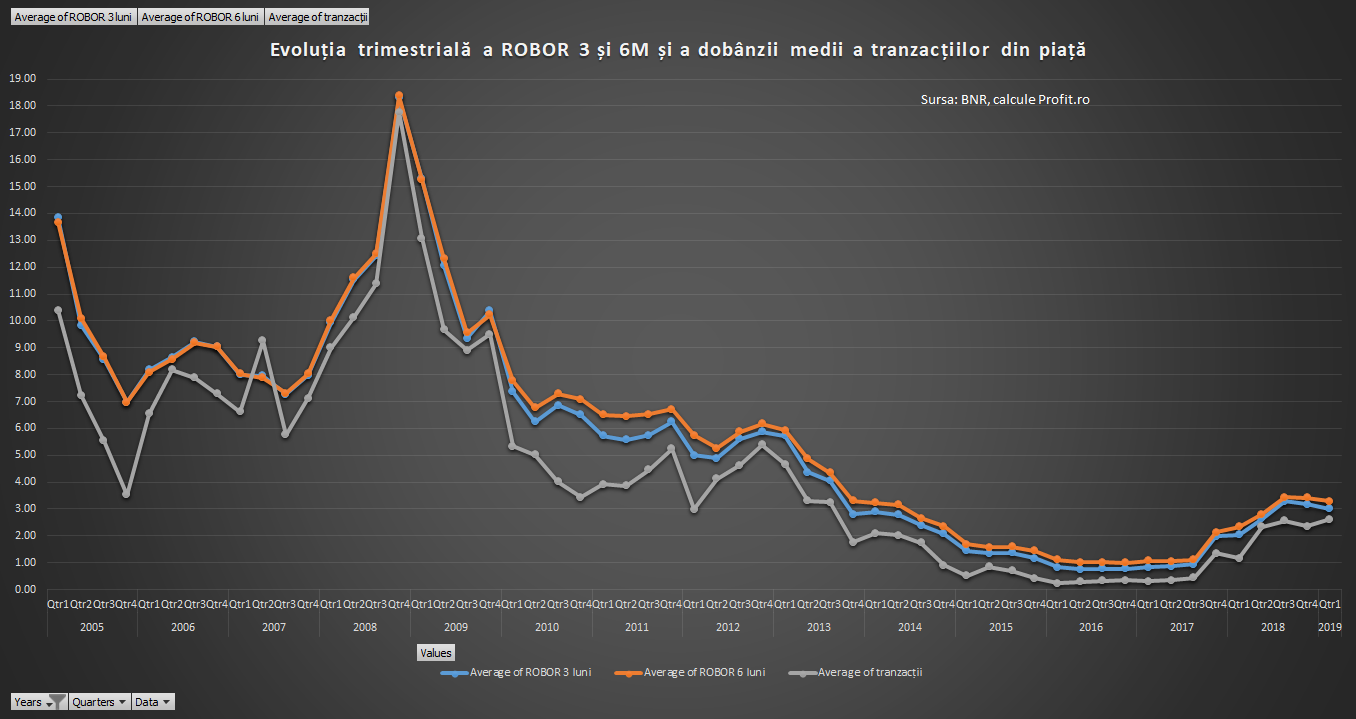

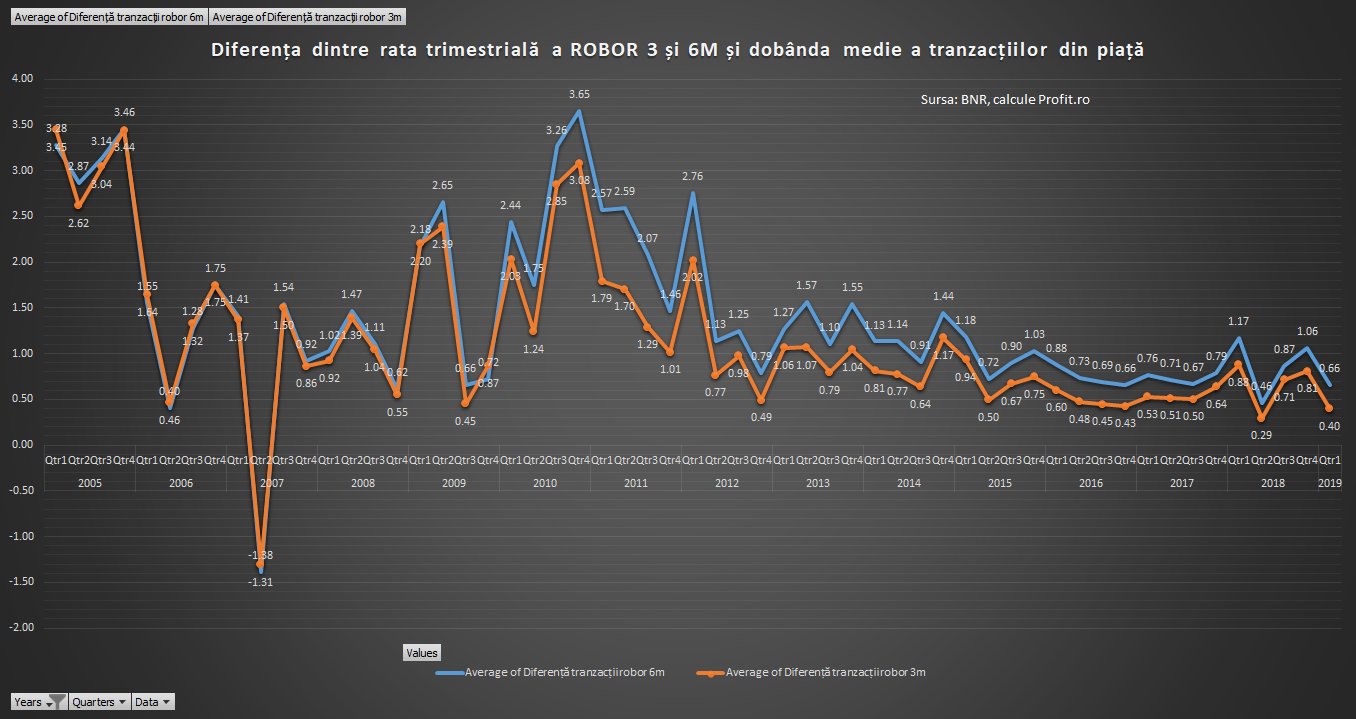

Profit.ro a calculat, pe baza descrierilor lui Georgescu, modul în care ROBOR arată istoric ca diferență între valoarea cotațiilor la 3 și 6 luni și cea a tranzacțiilor zilnice.

Din calculele noastre, cotațiile ROBOR la 3 luni au fost mai ridicate decât cele din tranzacțiile cu 0,3-3 puncte procentuale în ultimii 10 ani, pe medie trimestrială. În ultimii 5 ani, difrența maximă a fost de 1,2 puncte procentuale, iar în ultimii 3 ani, de 0,3-0,9 puncte procentuale.

În cazul ROBOR la 6 luni, diferențele sunt cu câteva zeci de puncte de bază mai ridicate.

Un nou mod de calcul al indicatorului dobânzilor interbancare ar însemna, însă, și schimbarea legii. Ar trebui modificate OUG 50/2010 privind creditele pentru consumatori și OUG 52/2016 privind creditele ipotecare. Mai departe, pentru ca scăderea ratelor să fie efectivă, legiuitorul ar trebui să oblige băncile să se raporteze la noul indicator fără să modifice marjele de credit. Ar trebui schimbate prevederile contractuale.

De asemenea, ar trebui schimbată și Hotărârea de Guvern 717/2009 care specifică faptul că dobânda creditelor Prima Casă este formată din ROBOR la 3 luni plus o marjă de maximum 2%.

Și contractele de credit Prima Casă aflate în derulare ar trebui modificate pentru raportarea la noul indice.