„Vedem că finanțatorii împrumută România la dobânzi din ce în ce mai bune, deci am evitat acel scenariu de stres maxim, exista riscul să se închidă piață, exista acest risc de sudden stop, să nu mai putem să ne finanțăm, probabil am fost foarte aproape de downgrade, să fim coborâți sub pragul de recomandat investițiilor, am fi avut probleme fantastic de mari, e bine că nu suntem acolo”, spune Popa, la Maratonul Stabilității Economice - Ediția a II-a, organizat de Profit.ro.

Evenimentul, transmis în direct atât pe toate platformele Profit.ro, cât și la postul de televiziune Prima News, a fost organizat cu sprijinul Auchan, Confederația Patronală Concordia și Salt Bank

Popa ia ca referință vara anului trecut, înainte de anunțarea măsurilor de reducere a deficitului bugetar, care au constat în principal în creșterea TVA, a accizelor și a taxei bancare, precum și în tăierea unor sporuri în sectorul bugetar.

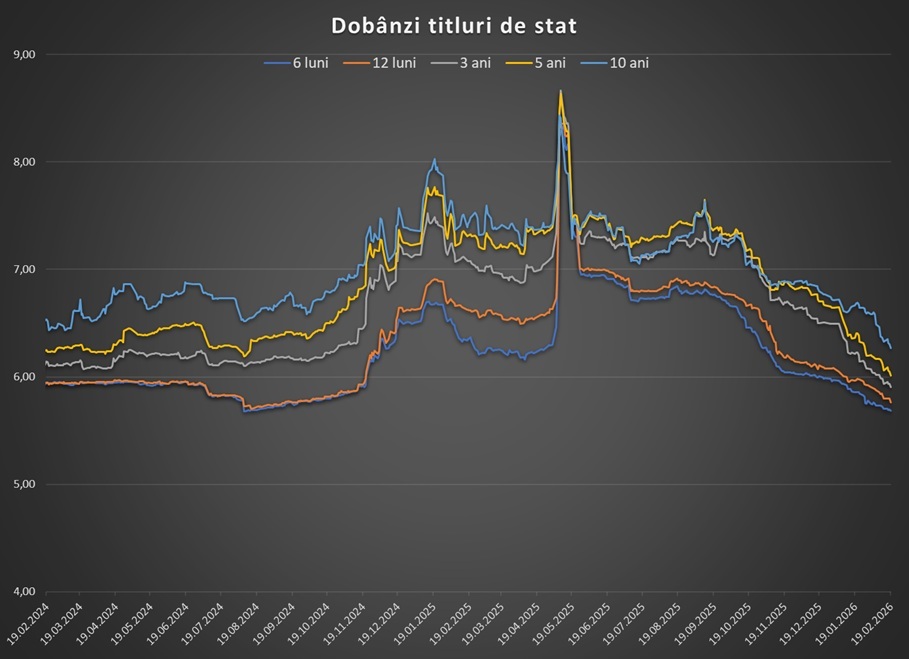

Randamentul titlurilor pe 10 ani a scăzut de la circa 7,5% pe an, înainte de deciziile fiscal bugetare, la sub 6,3% la fixingul de joi.

Creșterea taxelor pe consum s-a văzut însă și în creșterea inflației, care aproape s-a dublat de la 5% la aproape 10% pe an, „ajutată” și majorarea facturilor la energie în luna iulie din 2025.

Întrebat dacă ajustarea bugetară s-ar fi putut face mai puțin pe seama sectorului privat, prin creșterile de taxe, Popa spune că nu poate răspunde în numele BNR, dar că „la acel moment nu mai aveam foarte mult timp”.

„Gradul de nervozitate era foarte mare. Trebuia să venim cu ceva”, spune Popa. „Trebuia să arătăm, să convingem cumva investitorii că de data asta suntem serioși”.

„Noi ne întâlnim cu piețele financiare, ne întâlnim cu cei care finanțează România constant, aș spune, și percepția era că de atâți ani spunem ceva și livrăm altceva. Spunem că deficitul e 3%, iese 5%, spunem că e 5, iese 7, și eram foarte aproape de a pierde accesul la piețe, de a pierde ratingul de investiți”, spune Cristian Popa.

Pe de altă parte, Popa respinge o comparație cu situația Greciei din perioada de criză profundă a acesteia, venită pe fondul unui deficit ridicat, a unei datorii publice mari și a pierderii totale a încrederii piețelor în capacitatea de rambursare a împrumuturilor – lucru ce a dus al un bailout instituțional și restructurarea datoriilor.

„E greu pentru mine să ne comparăm cu Grecia, e bine că nu primesc mai des întrebarea aceasta. Am evitat acel scenariu, dar e nevoie să continuăm pe acest drum pentru mai mulți ani, nu se face primăvară cu o singură floare, noi venim după foarte mulți ani în care deficitele au fost excesiv de mari, chiar în creștere, avem un an în care s-au redus, trebuie să arătăm mult mai mult”, spune Popa.

El amintește de planul agreat cu Comisia Europeană prin care deficitul trebuie să se reducă treptat, pe parcursul a 5 ani, până la sub 3% din PIB.

Temerile de recesiune și modelul de creștere pe deficit, care nu mai livra creștere

Reducerea deficitului este însoțită de o scădere a cererii în economie, lucru ce anul trecut s-a văzut în scăderea vânzărilor cu amănuntul în a doua partea a anului. Totodată, datele semnal privind dinamica PIB arată o frânare puternică în trimestrul al patrulea. PIB a scăzut cu aproape 2% în termeni trimestrial în octombrie-decembrie anul trecut. Cum și în T3 s-a înregistrat o mică scădere a PIB, România a înregistrat o recesiune tehnică.

Oficialul BNR insistă pe termenul „tehnic” din recesiune, dat de cele două trimestre consecutive de contracție a PIB și că „nu putem spune trăim o recesiune, prăbușire, dezastru, nu suntem acolo”.

„La acest punct este mai degrabă o ajustare”, spune Popa. „Sperăm să fie văzut cea mai partea de jos a acestui ciclu”.

Popa subliniază că deficitele bugetare ridicate și în creștere de la un an la altul, care au culminat în 2024 cu o pondere de 9,3% din PIB, s-au dovedit și ineficiente în a genera creștere economică.

„Ce putem spune cu siguranță este că o ajustare era necesară, nu mai puteam continua pe acel model de creștere cu deficit de până la 10% din PIB (...) Acea stimulare excesivă nici nu se mai vedea în creștere economică, pentru că se ducea pe importuri, crea creștere economică în țările care exportau bunuri către noi”.

Inflația vine în jos, dar nu se poate discuta de scăderea dobânzilor din vară

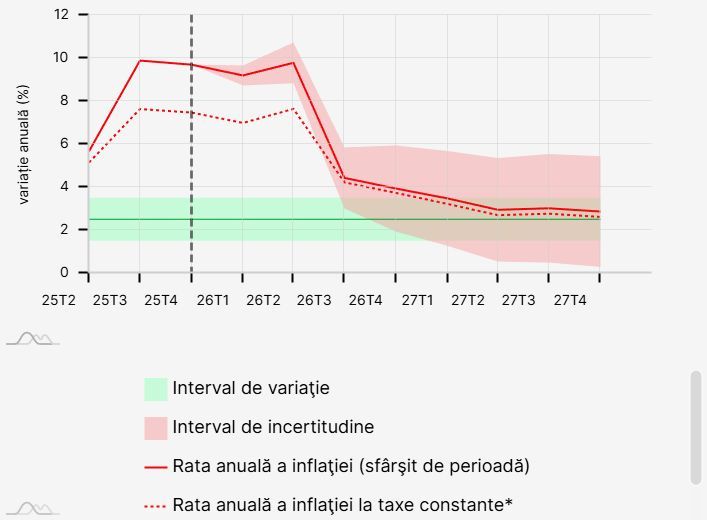

BNR și-a actualizat prognoza de inflație la 3,9% pentru finele acestui an. Inflația ar urma să aibă însă o traiectorie sinuoasă, cu o creștere spre 10% în trimestrul al doilea, urmată de o decelerare majoră în trimestrul al treilea, pe fondul unui puternic efect de bază, dar și al scăderii cererii de consum.

„Din punctul nostru de vedere de bancă centrală care țintește inflația, sunt și aspecte bune ale încetinirii consumului, anume că presiunile inflaționiste de bază se reduc, avem deja în România un output gap negativ, cererea agregată se reduce și asta reduce presiunile inflaționiste”, spune Popa.

O incertitudine majoră pentru prognoza BNR, între altele, este cea legată de liberalizare prețurilor la gaze din aprilie-mai. O creștere a prețurilor a fost inclusă în prognoză, însă guvernul discută o nouă schemă pentru facturile la gaze.

BNR se găsește în situația în care pe deoparte inflația curentă este ridicată, pe de altă parte se așteaptă ca rata acesteia să revină treptat în țintă, la sfârșitul primului trimestru din 2027 fiind estimată la puțin sub 3,5% pe an, explică Popa.

„Suntem în această situație în care cu inflația la aproape 10%, nu putem vorbi serios de reducerea dobânzii, am fi neserioși în fața poporului, în fața investitorilor, în fața piețelor financiare”, spune Popa.

„În acest moment, nu ar trebui să vă așteptați la mișcări din partea noastră, însă începând cu partea a doua anului se deschid posibilități dacă scade inflația. Și sperăm să scadă inflația, prognozele noastre asta spun, că se va reduce”, adaugă el.

Mulți analiști mizează pe o reducere a ratei cheie la ședința din luna mai – BNR mai are ședințe de politică monetară și în aprilie, iulie și august.

Banca centrală a redus ultima oară rata cheie, la nivelul curent de 6,5% pe an, în august 2024. Relevantă însă în piață este rata facilității de depozit, de 5,5% pe an, în contextul unui excedent ridicat de lichiditate.