O decizie privind reducerea pragului de impozitare la microîntreprinderi trebuie luată cel târziu în primul trimestru din 2025, iar reforma va putea fi considerată îndeplinită dacă pragul pentru încadrarea la acest regim de impozitare este redus la 88.500 de euro, prevede forma finală a planului fiscal, pregătită de către Guvern pentru a fi trimis Comisiei Europene. Ministerul Finanțelor a pregătit și o serie de scenarii privind pragul la microîntreprinderi și obligativitatea de a avea un angajat (detalii mai jos). Ținând cont de aceste aspecte, inclusiv de obligația micro de a avea angajat (față de firmele pe profit care nu au această obligație), impactul unei reduceri ample a pragului la micro nu ar aduce beneficii bugetare semnificative.

Profit.ro a scris săptămâna trecută despre măsurile din acest plan, care include măsuri prevăzute de trei jaloane din PNRR, respectiv reducerea ariei de aplicabilitate a regimului microîntreprinderilor, reforma fiscală (vizând în principal eliminarea regimurilor favorabile de taxare și a facilităților), precum și reforma impozitării proprietății.

"Reforma taxării microîntreprinderilor este considerată îndeplinită dacă sunt implementate recomandările Băncii Mondiale de aliniere a pragului de eligibilitate al regimului de taxare pentru microîntreprinderi cu cel al TVA care în prezent este 88.500 euro. O decizie în acest sens va trebui luată în Coaliția de Guvernare și în Guvernul României până cel târziu în Q1 2025", arată Guvernul.

Principalii pași care vor fi parcurși pentru ducerea la îndeplinire a jalonului 206 din PNRR:

Pasul 1. Analiza comentariilor primite din partea CE odată cu cererea de plată din PNRR referitoare la: divizarea artificială a bazei de impozitare, revizuirea cotelor de taxare, eliminarea deducerilor și reducerea progresivă a pragului de impozitare;

Pasul 2. Prezentarea analizei privind comentariile primite de la CE în Coaliția de Guvernare și luarea unei decizii adecvate în Coaliția de Guvernare pentru a proteja interesele microîntreprinderilor;

Pasul3. Implementarea măsurilor necesare pentru implementarea jalonului 206 astfel cum a fost stabilit prin jalonul 206 din PNRR privind Regimul taxării microîntreprinderilor și prin recomandările Băncii Mondiale. Reducerea graduală a pragului de taxare a microîntreprinderilor în perioada 2025 – 2027 va fi decisă în Coaliția de Guvernare/Guvernul României până cel târziu în Q1 2025.

Scopul reformei impozitării microîntreprinderilor potrivit jalonului 206 din PNRR este de a implementa măsurile necesare pentru a evita divizarea artificială a bazei de impozitare, revizuirea cotei de impunere, eliminarea deducerilor, dar și de a reduce gradual pragul de impozitare al taxării microîntreprinderilor în perioada 2025-2027. Măsurile menționate anterior au fost îndeplinite de către Guvernul României cu excepția reducerii graduale a pragului de impozitare al taxării microîntreprinderilor, unde CE a transmis o suspendare parțială aferentă Cererii de plată nr. 3, urmând ca o decizie referitoare la reducerea graduală a pragului de impozitare pentru microîntreprinderi să fie luată în Coaliția de Guvernare/Guvernul României până cel târziu în Q1 2025.

Pentru analiza regimului fiscal actual aplicabil microîntreprinderilor s-a stabilit, pe bază de eșantion selectat din rândul microîntreprinderilor, specificul acestui regim fiscal.

Potrivit datelor prezentate în planul fiscal, un număr de 329.531 microîntreprinderi au depus situațiile financiare prevăzute de lege în timp ce un număr de 210.339 de contribuabili microîntreprinderi la 31.12.2023 nu au depus situațiile financiare pentru anul 2023 (termenul legal - 29.05.2024), fapt ce va conduce, conform regulilor de determinare a condițiilor de aplicare a sistemului de impunere a veniturilor microîntreprinderilor,la modificarea regimului fiscal și încadrarea acestor contribuabili la regimul fiscal de impozit pe profit.

Numărul microîntreprinderilor care aplică regimul fiscal a scăzut de la 829.900 în 2021 la 577.772 în anul 2024 ca urmare a intrării în vigoare a prevederilor legale specifice noului prag de 500.000 euro ceea ce presupune că un număr semnificativ de microîntreprinderi au aplicat noul regim fiscal specific impozitului pe profit.

Date și simulări privind microîntreprinderile

Sarcina fiscală a fost calculată ca sumă a impozitelor și taxelor aferente unui salariu minim pe economie pentru un singur angajat. Astfel, perioada ianuarie-septembrie aceasta este în sumă de

10.485 lei [(1.102 lei – impozite și taxe + 63 lei CAM) x 9 luni], iar pentru perioada octombrie – decembrie este în sumă de 3.873 lei [(1.221 lei – impozite și taxe + 70 CAM) x 3 luni)], rezultând o valoare de 14.358 lei/an pentru anul 2023.

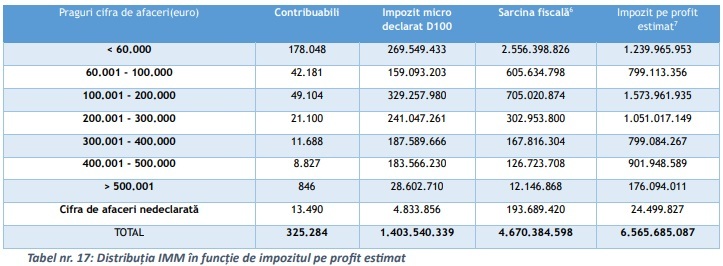

În funcție de nivelul pragului stabilit pentru eligibilitate în regimul fiscal specific microîntreprinderilor se poate observa o redistribuire evidentă a numărului acestora și estimările de venituri fiscale care, teoretic, ar putea fi colectate.

Potrivit pragului pentru aplicarea regimului micro, stabilit conform legislației în vigoare în anul 2023, nivelul impozitului pe veniturile microîntreprinderilor la care se adaugă SARCINA FISCALĂ reprezentată de cheltuielile cu taxele pentru un salariat care are salariul minim pe economie, reprezintă circa 6 miliarde de lei.

În comparație, pentru aceeași contribuabili dacă ar aplica regimul de impozitare pe profit, care nu condiționează existența unui salariat, cuantumul veniturilor fiscale s-ar situa la nivelul de circa 6,6 miliarde lei.

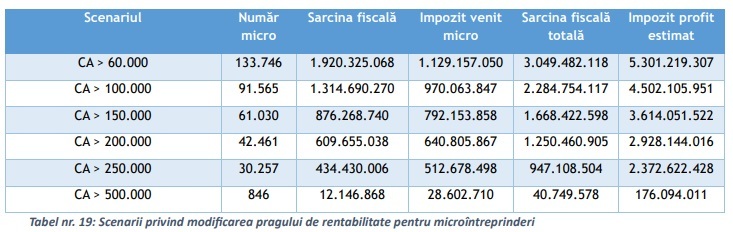

Scenarii în care se modifică pragul de eligibilitate, distribuția entităților care au cifra de afaceri peste pragul stabilit, precum și estimarea cu privire la veniturile fiscale potențiale.

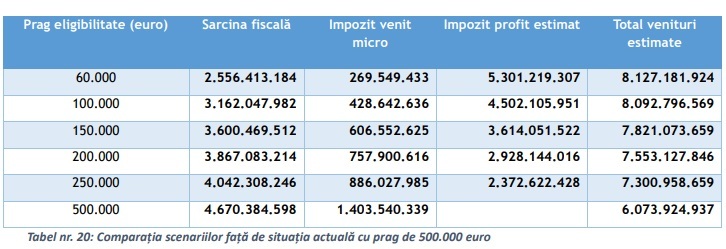

Analiză privind comparația scenariilor față de situația actuală (prag 500.000 euro)

O prima observație este că reducerea pragului, menținând condiția referitoare la un salariat, ar putea conduce la o creștere a veniturilor fiscale de la nivelul actual de circa 6 miliarde lei până spre

un maxim teoretic de 8,1 miliarde lei, respectiv un plus de 2,1 miliarde de lei.

În ipoteza în care se introduce un nou prag de eligibilitate, concomitent cu eliminarea condiției privind existența unui salariat, situația comparativă între cele 5 scenarii se prezintă conform tabelului următor:

Se poate observa că, prin implementarea oricărui scenariu, veniturile fiscale potențiale se reduc față de regimul actual, iar cel mai redus efect de diminuare se înregistrează în cazul scenariului cu pragul de eligibilitate fixat la nivelul pragului de înregistrare în scopuri de TVA, cu o scădere a veniturilor fiscale cu circa 500 milioane lei.

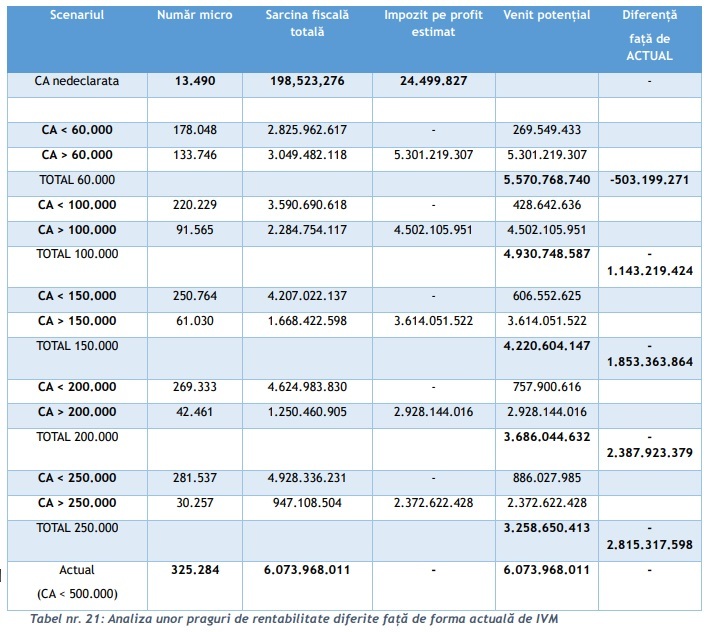

În concluzie, analiza surprinde o serie de fenomene pe care le prezentăm în cele ce urmează.

Un prim aspect se referă la faptul că în regimul actual de impozitare, pentru entitățile care se situează sub pragul de TVA de 300.000 lei, costurile agregate cu impozitul și contribuțiile sociale pentru un salariat (condiție obligatorie) sunt de 10 ori mai mari decât impozitul pe veniturile microîntreprinderilor pentru această categorie.

Faptul că, valoarea sarcinii fiscale totale este comparabilă cu cea din categoria entităților care au cifra de afaceri mai mare de 300.000 lei (2,8 miliarde față de 3,05 mld), dar media cifrei de afaceri și a profitului net sunt semnificativ mai reduse, indică o distribuție inechitabilă a sarcinii fiscale și totodată nu se aliniază principiului de aplicare a acestui regim fiscal care vizează o impozitare mai redusă, reducerea costurilor de conformare și simplificarea raportărilor în scop contabil și fiscal.

Un al doilea aspect se referă la potențialul de colectare a veniturilor fiscale în situația în care pragul de eligibilitate pentru regimul fiscal al microîntreprinderilor este diferit de cel actual. Astfel, prin simpla reducere a pragului de la 500.000 Euro la 250.000 Euro se generează venituri fiscale potențiale în cuantum de 1,3 miliarde lei.