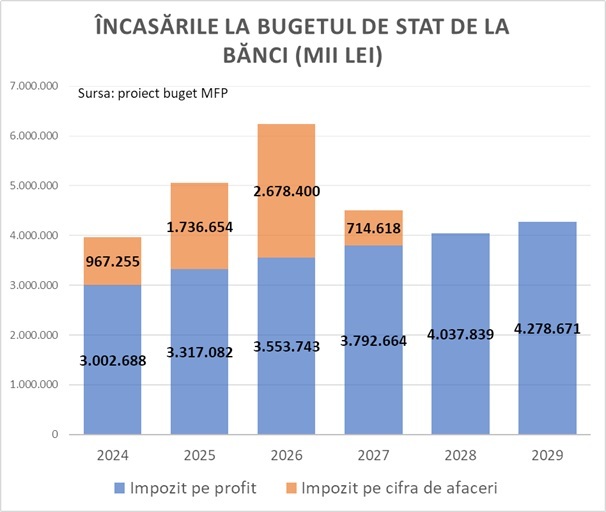

Impozitul pe veniturile bancare brute (așa numitul impozit pe cifra de afaceri) a adus bugetului de stat peste 1,7 miliarde de lei în 2025, potrivit execuției preliminare, față de circa 970 de milioane de lei în 2024, o creștere de 80%.

Avansul puternic vine pe fondul dublării cotei de impozitare de la 2% la 4%, ca parte din măsurile de urgență luate de guvern la jumătatea anului trecut pentru a cârpi finanțele publice. Impozitele se aplică, practic, tuturor veniturilor operaționale ale băncilor, fără deduceri pentru alte costuri, fiind înregistrat în bilanțul băncilor drept cost operațional.

Pentru 2026, Executivul PSD-PNL-USR-UDMR mizează pe încasări de aproape 2,7 miliarde de lei din impozitul pe veniturile bancare (impozitul pe cifra de afaceri), în creștere cu 54% față de 2025. În 2027 încasările sunt preconizate să se reducă la circa 715 milioane de lei, iar din 2028 acestea ar urma să dispară, ca urmare a eliminării impozitului.

Din impozitul pe profitul băncilor, de 16%, statul a încasat în 2025 peste 3,3 miliarde de lei, în creștere de la 3 miliarde de lei în 2024. Pentru 2026 estimează o creștere de circa 7%, la aproape 3,6 miliarde de lei, iar în 2027 estimările arată încasări de aproape 3,8 miliarde de lei.

În total, statul a luat din impozite pe bănci puțin sub 4 miliarde de lei în 2024, apoi cu 27% mai mult în 2025 la circa 5,1 miliarde de lei și estimează un avans de 23% în 2026 la 6,2 miliarde de lei.

Din 2027 ar urma o scădere de 28% la 4,5 miliarde de lei, însă Guvernul a mai promis și cu alte ocazii eliminarea impozitului special pe bănci și acesta nu doar că a fost eliminat, ci a fost majorat.

Sectorul bancar a încheiat 2025 cu un profit net de 15,3 miliarde de lei, în creștere de la 14,2 miliarde de lei în 2024. Avansul nominal de 8% a fost sub rata inflației, astfel că profitul a scăzut în termeni reali cu 1,7%, fiind al doilea an la rând de scădere reală a profitului. De asemenea, rata profitabilității este în scădere pentru al doilea an la rând, în principal ca efect al introducerii taxei speciale.

Rata creditelor neperformante se menține redusă din punct de vedere istoric, astfel că bilanțurile băncilor nu semnalizează probleme ce ar putea duce la o contracție severă a profitabilității în perioada următoare.

Totodată, mult așteptata reducere a dobânzilor de către BNR întârzie, în condițiile unei inflații încă ridicate, ce ar putea fi potențată de șocul recent de pe piețele de energie. Chiar dacă BNR va reduce rata cheie în mai sau august (al doilea termen fiind acum considerat tot mai probabil de către analiști), în contextul unei economii aproape de stagnare (și care a intrat în recesiune tehnică în al doilea semestru de anul trecut), scăderea dobânzilor la credite se va vedea cu întârziere, mai ales în cazul populației. Acest lucru va proteja probabil marjele băncilor în acest an, în condițiile în care veniturile din dobânzi sunt principala sursă de venituri ale băncilor.