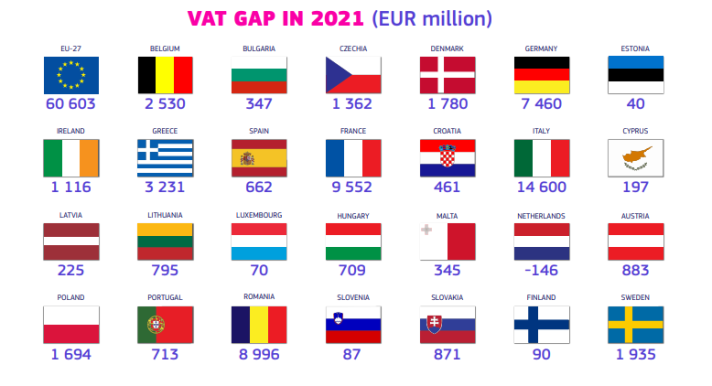

România se află în continuare pe ultimul loc în Uniunea Europeană la colectarea TVA, cu un deficit de încasare de 36,7% în 2021, conform datelor prezentate acum, mult peste media la nivelul blocului comunitar. Deși s-a redus ușor în termeni procentuali, deficitul de colectare în termeni nominali s-a adâncit la aproape 9 miliarde de euro, România înregistrând al treilea mare decalaj din UE.

Profit.ro organizează pe 9 noiembrie Gala anuală Povești cu Profit...made in Romania, în care sunt premiați manageri și companii românești

Decalajul fiscal la TVA al României s-a îmbunătățit cu 0,5 puncte procentuale, de la un deficit de aproximativ 37,3% în 2020 la un deficit de 36,7% în 2021, potrivit raportului anual al Comisiei Europene privind conformarea în materie de TVA. Datele pentru 2020 au fost revizuite în urcare, de la un deficit de 35,7% estimat anterior.

Comisia Europeană estima un deficit de colectare în România de 33% din totalul veniturilor potențiale din TVA pentru anul 2021.

La nivelul UE, deficitul de colectare s-a situat la 5,3%, în scădere de la un deficit de 9,6% în 2020.

România a înregistrat cel mai mare deficit în termeni procentuali, urmată de Malta, cu un deficit de 25,7% din veniturile potențiale estimate, Grecia (-17,8%) și Lituania (-14,5%).

În termeni nominali, România a încasat la buget 15,511 miliarde de euro din TVA în 2021, comparativ cu venituri preconizate de 24,5 miliarde de euro, rezultând un deficit de 8,996 miliarde de euro.

România a avut, astfel, al treilea mare decalaj de conformare în materie de TVA din UE, după Italia (-14,6 miliarde euro) și Franța (-9,5 miliarde euro).

Decalajul global al UE în materie de TVA a scăzut cu aproximativ 38 de miliarde de euro, de la 99 de miliarde de euro în 2020 la 61 de miliarde de euro, ceea ce reprezintă o îmbunătățire “fără precedent” față de anii anteriori, potrivit Comisiei, care precizează că majoritatea statelor au înregistrat progrese în privința colectării TVA.

“Raportul din 2023 arată că, deși unele pierderi de venituri sunt imposibil de evitat, răspunsurile politice specifice par să fi făcut diferența, în special cele legate de digitalizarea sistemelor fiscale, raportarea în timp real a tranzacțiilor și facturarea electronică. În același timp, este posibil ca factori temporari, cum ar fi măsurile de sprijin guvernamental puse în aplicare în timpul pandemiei COVID-19, care erau adesea condiționate de plata impozitelor, să fi jucat, de asemenea, un rol în impulsionarea acestei schimbări pozitive”, arată Comisia.

Executivul UE evidențiază, în contrast cu evoluția din România, progresele înregistrate de Letonia, Ungaria, Polonia și Slovacia începând cu anul 2013, când decalajul de conformare în materie de TVA la nivelul UE a atins cel mai ridicat nivel.

“Pe lângă modelul geografic, creșterea gradului de conformare a contribuabililor în Letonia, Ungaria, Polonia și Slovacia a fost în concordanță cu intensitatea reformelor administrației fiscale și cu varietatea măsurilor introduse. Creșterea gradului de conformare a fost, de asemenea, corelată cu impulsurile pozitive din economie”, conform raportului.

Spre deosebire de aceste țări din UE, România a înregistrat în ultimii ani un decalaj persistent și ridicat în ceea ce privește respectarea legislației în materie de TVA, notează Comisia.

“Începând cu anul 2000, primul an acoperit de decalajul de TVA din studiul UE, decalajul de conformitate în materie de TVA s-a ridicat în mod constant la peste 30% din VTTL (totalul TVA ce ar fi trebuit colectat – n.r.), fiind, de asemenea, în mod constant și substanțial mai mare decât în orice alt stat membru. Între 2013 și 2021, decalajul de conformare în materie de TVA a variat între 33,2% și 39,7% și a rămas ridicat, în ciuda condițiilor favorabile pentru îmbunătățirea respectării TVA. În ansamblu, între 2013 și 2021, economia României a crescut cu 34% în termeni reali. În plus, guvernul a redus semnificativ povara TVA, prin reducerea cotei standard legale cu 4 puncte procentuale în ianuarie 2016 și cu încă 1 punct procentual în 2017. Totuși, această schimbare importantă în sensul scăderii cotei nu a avut un impact notabil asupra evoluției decalajului de conformare în materie de TVA”, se arată în raport.

Potrivit Comisiei, măsurile similare introduse, situația macroeconomică și alți factori, cum ar fi popularitatea plăților digitale sau indicele de corupție, nu disting în mod clar România de grupul de state membre care au înregistrat îmbunătățiri semnificative în ceea ce privește respectarea legislației în materie de TVA.

O diferență pronunțată constă în raportarea digitală a tranzacțiilor de TVA. Spre deosebire de Letonia, Ungaria, Polonia și Slovacia, până în 2022, în România, plătitorii de TVA nu au fost obligați să raporteze tranzacțiile.

“Acest lucru a avut, probabil, un impact negativ asupra eficienței aplicării legislației fiscale. În plus, controalele fiscale au fost considerate ineficiente în conformitate cu standardele internaționale”, conform Comisiei, care notează că ANAF și-a schimbat, recent, modul de operare.

Începând cu 2022, marile companii sunt obligate să transmită informațiile fiscale prin intermediul sistemului SAF-T, recent introdus. Sistemul a fost extins în continuare la întreprinderile mijlocii (din 2023), iar din 2025 va fi introdus și pentru întreprinderile mici.

“Estimările rapide indică o scădere a decalajului de conformare în materie de TVA în 2022 cu aproximativ 1,5 puncte procentuale. Cu toate acestea, impactul introducerii sistemului va fi probabil vizibil abia mai târziu, când vor fi disponibile estimările privind gradul de conformare pentru anii următori”, arată Comisia.