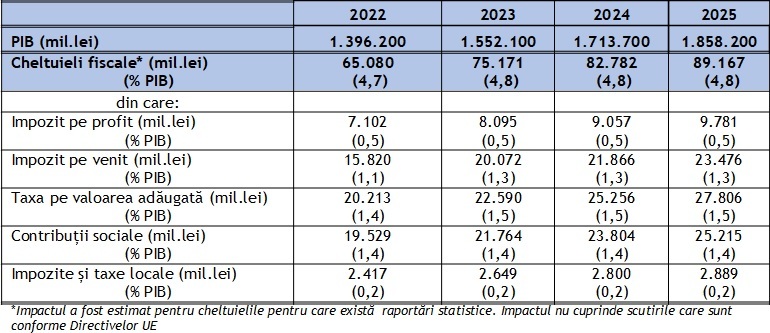

Scutirile de taxe sau regimurile fiscale preferențiale acordate unor categorii de contribuabili la impozit pe profit, impozit pe venit, contribuții sociale, TVA ori taxe locale, vor ajunge anul următor la 75,2 miliarde lei (4,8% din PIB), în creștere de la 65,08 miliarde lei (4,7% din PIB) în anul 2022, potrivit estimărilor oficiale, analizate de Profit.ro. Această majorare a scutirilor vine în pofida măsurilor de restrângere a unor regimuri fiscale speciale prin OG16, adoptată în vară, ca parte a angajamentelor asumate de autorități în cadrul PNRR de a consolida finanțele statului.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

În timp ce prin OG16 Guvernul a restrâns aplicabilitatea regimului microîntreprinderilor, de taxare mai avantajoasă față de impozitul pe profit, și a crescut nivelul contribuțiilor pentru venituri din alte surse decât salariile, pe alte părți guvernanții au dat noi găuri în Codul fiscal, pentru a permite regimuri fiscale avantajoase.

Astfel, facilitatea de scutire de impozit și unele contribuții (sănătate, muncă) din construcții a fost extinsă și în agricultură și industria alimentară, în timp ce reducerea de la 30.000 de lei la 10.000 de lei a plafonului până la care aceasta se aplică a rămas cu impact extrem de redus. Angajații și angajatorii din aceste domenii împart acum salariile mai mari de 10.000 de lei în mai multe contracte (inclusiv part-time) pe firme din același grup, astfel încât să beneficieze în contrinuare de scutiri și pentru venituri salariale de peste 10.000 de lei.

Cheltuielile fiscale reprezintă totalitatea prevederilor legislației fiscale, reglementări sau norme legislative al căror efect este reducerea veniturilor bugetare sau amânarea încasării acestora, aplicabile anumitor categorii de contribuabili, în raport cu standardele de impozitare stabilite în mod general. Acestea pot include scutiri, deduceri și facilități fiscale, cote reduse de impozitare, reguli diferențiate de calcul al impozitelor, taxelor și contribuțiilor stabilite în scopul acordării unui tratament preferențial unei categorii de contribuabili, precum și orice alte reglementări fiscale de natură să reducă încasările bugetare.

Cheltuielile fiscale au fost estimate la un nivel de 65,08 miliarde lei (4,7% din PIB) în anul 2022, prognozându-se că acestea vor crește la 75,17 miliarde lei (4,8% din PIB) în 2023.

Principalele cheltuieli fiscale

1. impozitul pe profit (ex.: scutirea de impozit pentru profitul investit în producția și/sau achiziția de echipamente tehnologice - mașini, utilaje și instalații de lucru, cheltuielile de cercetare dezvoltare – deducere suplimentară în proporție de 50% a cheltuielilor eligibile pentru aceste activități, cheltuieli privind sponsorizări și/sau acte de mecenat, precum și burse private, Impozit pe profit redus ca urmare a facilității acordate pentru menținere a capitalului propriu pozitiv/majorare a capitalului propriu etc.)

2. impozitul pe venit (ex.: scutirea de impozit pentru veniturile reprezentând avantaje în bani și/sau în natură primite de persoanele cu handicap, veteranii de război, persoanele persecutate din motive politice etc., pentru indemnizațiile pentru risc maternal, maternitate, creșterea copilului, eliminarea din venitul lunar din pensii a plafonului neimpozabil de 2000 lei, deduceri personale pentru persoanele aflate în întreținere, scutirea de impozit pentru veniturile din salarii și asimilate salariilor în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectorul construcții, agricultură, I.T, cercetare-dezvoltare etc.)

3. TVA (ex.: aplicarea cotei reduse de TVA de 9% pentru livrarea de alimente, inclusiv băuturi, cu excepția băuturilor alcoolice, destinate consumului uman și animal, animale și păsări vii din specii domestice, semințe, plante și ingrediente utilizate în prepararea alimentelor, produse utilizate pentru a completa sau înlocui alimentele; livrarea de proteze și accesorii ale acestora, cu excepția protezelor dentare scutite de plata taxei; livrarea de medicamente de uz uman și veterinar; livrarea de îngrășăminte și de pesticide utilizate în agricultură, semințe și alte produse agricole destinate însămânțării sau plantării, precum și prestările de servicii de tipul celor specifice utilizate în sectorul agricol; livrarea apei pentru irigații în agricultură, etc. și respectiv aplicarea cotei reduse de TVA de 5% pentru livrarea locuințelor ca parte a politicii sociale, inclusiv a terenului pe care sunt construite; manuale școlare, cărți, ziare și reviste, cu excepția celor destinate exclusiv sau în principal publicității; cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcție similară, inclusiv închirierea terenurilor amenajate pentru camping; serviciile de restaurant și de catering, cu excepția băuturilor alcoolice, lemne de foc, livrarea alimentelor de înaltă valoare calitativă, respectiv produse montane, eco, tradiționale, energia termică destinată populației, etc.)

4. impozite și taxelor locale (ex.: scutiri de la plata impozitului pe clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale, scutiri de la plata impozitului pe clădire în cazul persoanelor fizice și/sau juridice române care reabilitează sau modernizează termic clădirile de locuit pe care le dețin în proprietate, etc.)

5. contribuții sociale (ex.: tichetele de masă, tichetele cadou, tichetele de creșă, tichetele de vacanță, tichete culturale și tichete sociale acordate potrivit legii, eliminarea din venitul lunar din pensii a plafonului neimpozabil de 4.000 lei, cota contribuției asiguratorii pentru muncă redusă la nivelul cotei care se face venit la Fondul de garantare pentru plata creanțelor salariale în cazul angajatorilor care desfășoară activități în sectorul construcții și agricultură, exceptarea de la plata contribuției de asigurări sociale de sănătate pentru persoanele fizice pentru veniturile din salarii și asimilate salariilor în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectorul construcții și agricultură etc.)

Cheltuieli fiscale

sursă date: Ministerul Finanțelor