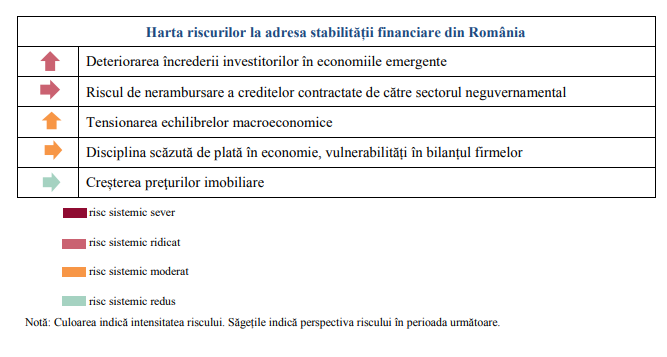

Banca Națională a României a identificat cinci riscuri la adresa stabilității financiare pentru perioada următoare. BNR consideră riscuri sistemice ridicate posibilitatea ca investitorii să-și piardă rapid încrederea în economiile emergente, precum și perspectiva ca populația și firmele să nu onoreze obligațiile de plată către bănci.

Principalele riscuri la adresa stabilității financiare sunt similare celor semnalate la data Raportului anterior, fiind identificate două riscuri sistemice ridicate, două riscuri de natură moderată și un risc sistemic redus, arată Banca Națională a Românei în prima ediție a Raportului de Stabilitate din acest an:

„Potențiale elemente de influență sunt reprezentate de normalizarea politicilor monetare ale principalelor bănci centrale într-un ritm mai alert decât cel anticipat de către investitori, pe fondul majorării presiunilor inflaționiste sau îngrijorărilor privind ritmul de creștere economică. De asemenea, există preocupări cu privire la tendințele la nivelul comerțului global, în contextul adoptării unor măsuri cu caracter protecționist. Un alt element generator de incertitudine este reprezentat de procesul de ieșire din Uniunea Europeană a Marii Britanii și necesitatea stabilirii noilor acorduri comerciale”, arată BNR.

Riscul de nerambursare a creditelor contractate de către sectorul neguvernamental este evaluat la un nivel ridicat, în special pe segmentul populației, arată BNR. Deși rata creditelor neperformante a scăzut, aceasta este afectată de un efect de bază, fiind ascunsă pe segmentul populației de creșterea rapidă a volumului de credite, arată banca centrală. Astfel, volumul de credite neperformante a crescut cu 13% în martie 2018 față de aceeași lună din 2017.

Populația s-a împrumutat mai mult și ca volum, valoarea mediană a creditului ipotecar crescând cu 13%, iar cea a unui credit de consum cu 17% în perioada aprilie 2017-martie 2018 față de perioada aprilie 2016-martie 2017.

Două dintre riscurile sistemice identificate, inclusiv cel mai ridicat risc sistemic privind deteriorarea încrederii investitorilor în economiile emergente, sunt identificate ca fiind în creștere.

„(...) până la finalul acestui an probabilitatea medie de nerambursare este prognozată să crească atât pe segmentul creditelor ipotecare, cât și al celor de consum”, arată BNR, în condițiile în care gradul de îndatorare este în creștere, iar o majorare a dobânzii cu 2 puncte procentuale duce la o creștere a gradului de îndatorare cu 6 puncte procentuale în cazul creditelor ipotecare.

Riscul sistemic moderat privind tensionarea echilibrelor macroeconomice a continuat să se manifeste de la data ultimului Raport, în special în ceea ce privește evoluția deficitelor gemene, arată banca centrală.

Cererea mare din economie a dus la adâncirea deficitului de cont curent, în condițiile în care deficitul bugetar este menținut la limita procedurii de deficit excesiv, de 3% din PIB.

Deficitul structural a continuat să se deterioreze până la nivelul de 3,3% din PIB în anul 2017, față de 2,15 în anul 2016, situându-se peste ținta pe termen mediu de 1% din PIB, arată BNR, în condițiile în care acest obiectiv fusese atins în perioada 2013-2015. BNR prognozează un deficitul structural chiar mai mare în acest an, la 3,8% din PIB.

Riscul privind disciplina la plată în economie rămâne unul moderat, în condițiile în care o proporție însemnată a companiilor nefinanciare au înregistrat pierderi la jumătatea anului 2017, iar o pondere semnificativă aveau un nivel al capitalizării sub cel prevăzut de legislația în vigoare. De asemenea, a crescut și numărul firmelor nou intrate în insolvență.

„Disciplina la plată în economie a înregistrat o evoluție mixtă: valoarea restanțelor s-a redus, în timp ce volumul incidentelor de plată majore a crescut”, arată BNR.

Riscul sistemic generat de creșterea prețurilor imobiliare s-a menținut relativ neschimbat de la Raportul anterior, arată BNR. Acest risc ar putea să pună, însă, probleme mai ridicate, în condițiile în care se asociază cu celelalte riscuri identificate, cum ar fi cel legat de creditarea populației.

Prețurile imobilelor rezidențiale au crescut în ultimul an, ceea ce a dus și la creșterea valorii creditelor contractate, lucru ce poate pune presiune pe capacitatea de rambursare, în contextul scadențelor mai lungi și a senzivității mai accentuate la creșterea ratelor de dobândă, consideră banca centrală.