România și-a asumat prin PNRR obiectivul de a crește ponderea veniturilor fiscale cu 3% din PIB până la sfârșitul implementării planului, însă are o anumită flexibilitate în ce privește modul în care obține acest rezultat, decidenții politici urmând să aibă libertatea de a alege deciziile de politică fiscală, spune, la PROFIT NEWS TV secretarul de stat din Ministerul Finanțelor Alin Chitu. În timp ce eliminarea facilității pentru construcții este prevăzută în PNRR să aibă loc până în 2028, când expira oricum, o eventuală eliminare a altor facilități fiscale, cum este cea pentru angajații din IT, rămâne o decizie a Guvernului. Un angajament important din PNRR este cel pentru reducerea semnificativă a numărului microîntreprinderilor, care a ajuns extrem de mare și este folosit des pentru muncă, inclusiv de către IT-iști, scopul fiind de a evita taxarea foarte ridicată care se aplică salariilor. Într-un an, numărul microîntreprinderilor a crescut cu circa 55.000, la aproape 837.000.

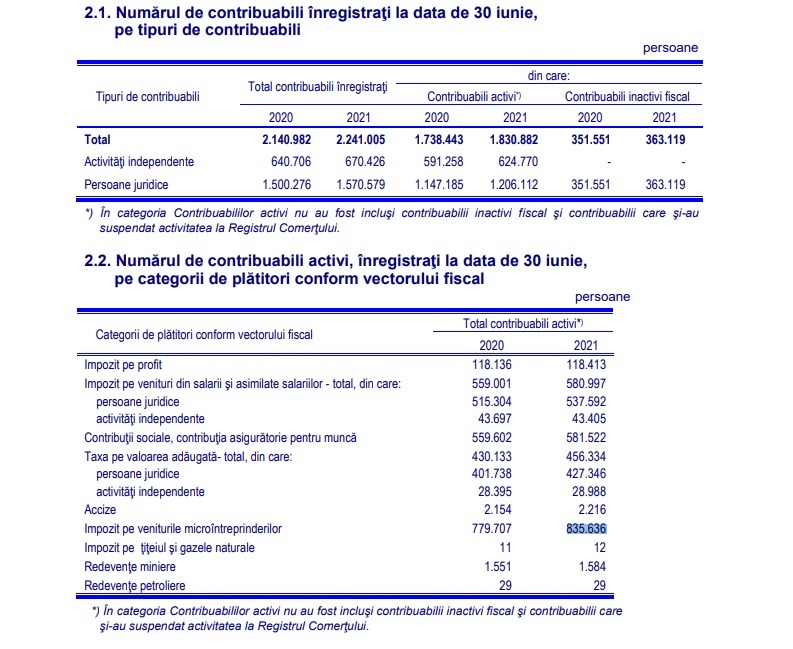

Potrivit datelor ANAF, la jumătatea acestui an activau 835.636 microîntreprinderi, din 1,2 milioane de persoane juridice contribuabili activi. La mijlocul lui 2020, erau 780.000 de microîntreprinderi. Pentru comparație, în iunie 2021, numărul de firme care mai plăteau impozit pe profit era de numai 118.400.

"Ne-am dorit de la început un mandat care să fie unul flexibil din perspectiva deciziilor de politici fiscale. Avem în PNRR un obiectiv de rezultat. Adică, rezultatul va fi o creștere a ponderii veniturilor fiscale cu 3% din PIB până la sfârșitul implementării PNRR. În acest context, ne-am asumat că presiunea va fi pe creșterea conformării voluntare. Din cele 3 pp de PIB, 2,5 pp ar urma să fie aduse de creșterea conformării voluntare și 0,5 pp prin măsuri fiscale. La măsuri fiscale am zis că vrem să facem o analiză aprofundată. Noi știm care sunt aceste regimuri mai favorabile pentru anumite venituri. Mă refer și la persoane fizice, pentru că în PNRR avem și aspecte legate de taxe locale și de impozitarea persoanelor juridice", a spus Chitu.

"Referitor la impozitarea persoanelor fizice, atât în rapoartele de țară, cât și în rapoartele internaționale, sunt identificate o serie de aspecte, care sunt considerate a fi subimpozitate. Lista este mult mai largă decât ce se vehiculează în spațiul public, anume facilitățile de la construcții, respectiv de la IT. (...) Orice lucru pe care l-aș menționa ar fi speculat ca fiind în topul agendei noastre și de asta mă feresc să adaug la listă alte aspecte", a spus secretarul de stat, fără detalii despre facilitățile care ar intra în vizorul guvernanților.

O decizie asupra modului în care autoritățile vor atinge obiectivul din PNRR, de creștere a veniturilor fiscale, va fi luată după ce Ministerul Finanțelor va derula, anul următor, o analiză amplă a sistemului fiscal, în colaborare cu o instituție internațională.

"În urma analizei pe care o vom face la Ministerul Finanțelor, dacă vom decide că este corect să impozităm salariile la nivelul la care le impozităm și din perspectiva creșterii economice asta e abordarea corectă sau în urma analizei vom înțelege că extinderea bazei cumulată cu o reducere a sarcinii fiscale, această reducere fiind distribuită mai departe către salarii mici, o plafonare la salariile mari și așa mai departe. În urma acestei analize vom determina că vrem să extindem baza, va trebui să înțelegem cum putem și care va trebui să fie ordinea de eliminare a acestor situații de impozitare mai favorabilă, astfel încât să avem un impact cât mai redus asupra industriilor care beneficiază de ele acum", a declarat oficialul.

Formulările mai vagi din PNRR - libertate pentru politicieni privind drumul pe care ating obiectivul

"Pare neclar ce scrie în PNRR, dar obiectivul nostru a fost să avem un mandat larg, în sensul în care decidenții politici să aibă libertatea să aleagă deciziile de politică fiscală, așa încât la sfârșitul zilei să ne atingem obiectivul de creștere a veniturilor din taxe în PIB. Ăsta este motivul pentru care nu am vrut, a fost un efort foarte mare, să nu ne asumăm elemente specifice de eliminare a facilităților. Acum avem un guvern nou și niște planuri pe care va trebui să le revizuim în contextul noului guvern", a explicat Chitu.

Eliminarea actualelor facilități va fi o decizie care va fi luată de politicieni. O excepție este cea de la construcții, care costă statul cel mai mult și care, potrivit PNRR, ar urma să fie eliminată gradual până în 2028, termen la care se încheia oricum memorandumul pe zece ani încheiat de Guvern cu reprezentanții acestui sector economic.

"La construcții este clar, dar facilitatea oricum ar expira în 2028, iar una dintre condiționalitățile pe care le-a avut acel memorandum a fost creșterea salariului minim. În momentul în care vom ajunge cu salariul minim pe economie aproape de salariul minim din construcții, facilitatea asta începe să își atingă obiectivele. De asta în PNRR este prevăzută o eliminare treptată, începând cu 2025 și încheind cu 2028, când trebuia să expire și în proiectul inițial. Consider că a fost o măsură bună, care a adus în zona fiscalizată, însă efortul bugetar pentru introducerea și susținerea acestei facilități este foarte mare, undeva la 0,3-0,35% din PIB. Doar eliminarea acestei facilități ne-ar conduce pe noi la îndeplinirea aproape în totalitate a obiectivelor din PNRR (în ce privește măsurile fiscale, n.r.)", a spus acesta.

Scutirile din prezent

| Angajat obișnuit, fără scutiri | Angajat IT/ cercetare-dezvoltare | Angajat construcții | |

|---|---|---|---|

| Asigurari Sociale (CAS) | 25% | 25% | 21,25% |

| Asigurari Sociale de Sanatate (CASS) | 10% | 10% | 0% |

| Impozit pe venit | 10% | 0% | 0% |

Eliminarea scutirilor prevăzută în PNRR

- T4 2022 - analiză a sistemului fiscal, cu asistență tehnică și servicii de consultanță, cu scopul de a îmbunătăți legislația, astfel încât să contribuie la creștere economică sustenabilă. Analiza și recomandările vor fi publicate de către Ministerul Finanțelor. Se va concentra pe:

- eliminarea graduală a stimulentelor fiscale și breșelor din legislație în ce privește taxarea veniturilor, taxarea companiilor

- contribuțiile sociale și taxele pe proprietate (taxe locale)

- trecerea către o "fiscalitate verde", ținând cont de impact

- T1 2025 până la final de 2028 - modificarea legislației fiscale pentru eliminarea graduală a stimulentelor fiscale pentru angajații din construcții. Retragerea facilităților acordate angajaților din construcții va începe în 2025 și se va desfășura treptat până la final de 2028.

Impactul bugetar în 2021 - sursa date: MF

| Impact venituri (impozit și contribuții sociale) mld. lei | |

| Exceptarea de la plata impozitului pe venit din salarii a persoanelor din IT | -0,9 |

| Exceptarea de la plata impozitului pe venit din salarii a persoanelor din cercetare-dezvoltare | -0,06 |

| Excepții de la plata impozitului pe venit din salarii a contribuției de asigurări sociale de sănătate în cazul salariaților și sume aferente contribuției asiguratorii în muncă, in cazul angajatorilor (ca urmare a reducerii cotei de contribuție) din sectorul de construcții | -4,1 |

Microîntreprinderile vor rămâne mai puține

"Trebuie să diminuăm numărul de microîntreprinderi. Ăsta este obiectivul și avem mai multe alternative prin care putem să atingem acest obiectiv, evident reducerea plafonului, defragmentarea, adică să nu mai ai într-un grup foarte multe microîntreprinderi, și analiza pe sectoare de industrii și profitabilități, să vedem dacă susținem anumite sectoare prin micro sau nu", a declarat secretarul de stat.

Potrivit datelor ANAF, după cum se vede în tabelul de mai jos, numărul microîntreprinderilor a crescut accelerat în ultimul an și este cu mult peste cel al plătitorilor de impozit pe profit. Motivul acestei evoluții este fiscalitatea mult mai avantajoasă a microîntreprinderilor în raport cu orice altă formă de taxare disponibilă.

Cotele de impozitare pe veniturile microîntreprinderilor sunt:

- 1% pentru microîntreprinderile care au unul sau mai mulți salariați;

- 3% pentru microîntreprinderile care nu au salariați.

La impozit pe profit, cota este de 16% din profitul impozabil.

Relaxări legislative din urmă cu mai mulți ani au facilitat obținerea de venituri din muncă folosind regimul de microîntreprindere, care permite evitarea taxelor mult mai ridicate pe care le plătesc, de exemplu, angajații.