În sesiunea cu vânzări agresive pe acțiunile Hidroelectrica de marți, unul din jucătorii care au înstrăinat pachete de titluri ale producătorului de energie hidro a fost liderul reciclărilor maselor plastice din România, Romcarbon, care a marcat un profit de 18%, relevă date analizate de Profit.ro.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Romcarbon Buzău (ROCE) a vândut 20.000 de acțiuni Hidroelectrica (H2O), dobândite în oferta publică primară derulată vara trecută. Tranzacțiile au fost efectuate în piața reglementată de la BVB la un preț mediu de 119,314815 lei/acțiune, ceea ce va ridica suma încasată de compania cu acționariat majoritar din Taiwan la 2,38 milioane lei.

Titlurile vândute reprezintă 71,21% din pachetul de 28.086 de acțiuni cumpărat de la Fondul Proprietatea (FP) în operațiunea de listare, pentru care atunci a plătit 2,83 milioane lei. Cum titlurile au fost dobândite la prețul de discount de 100,88 lei/accesibil tranșei de retail în primele zile de subscriere, rezultă că randamentul este de 18,27%, ceea ce reprezintă un câștig anualizat de aproximativ o treime pentru Romcarbon.

Vânzarea efectuată de companie a venit la un nivel cu 11,88% sub maximul de 135,40 lei/acțiune, consemnat pe titlurile Hidroelectrica pe 9 ianuarie, și s-a realizat într-o ședință în care pe acest emitent s-au realizat volume echivalente cu 189,70 milioane lei în contextul unei mișcări cu semnificații tehnice, respectiv ruperea liniei de trend ascendent evidențiată pe graficul atașat.

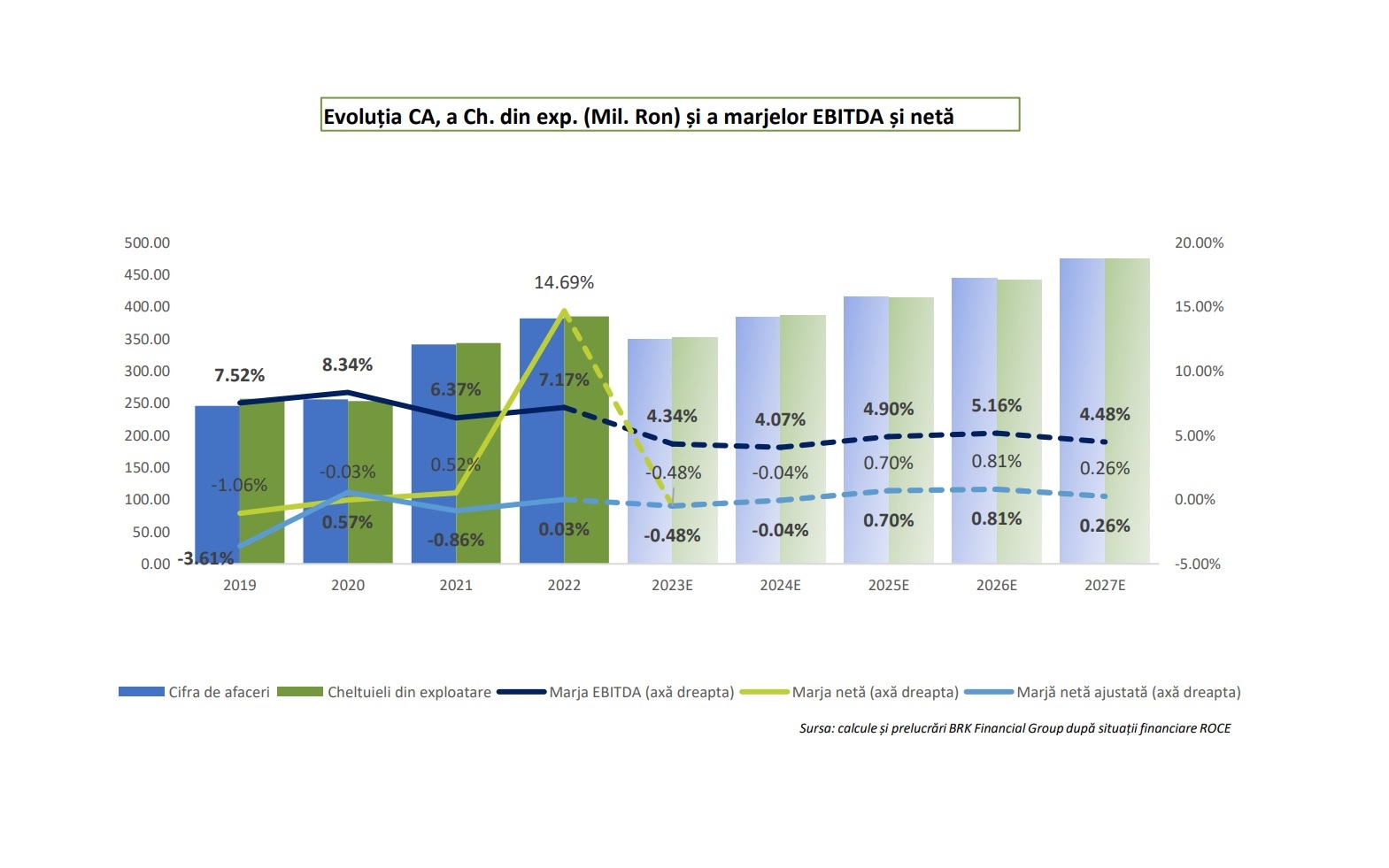

Este o proiecție care are la bază situațiile financiare din primele 9 luni ale anului 2023, în care grupul Romcarbon a înregistrat o scădere substanțială a câștigului pretaxare EBITDA, de 71% față de aceeași perioadă a exercițiului precedent. Această evoluție a venit, pe de-o parte, din diminuarea veniturilor din segmentul mase plastice și polimeri, iar pe de altă parte din scăderea principalelor cheltuieli (cu materia primă, ca urmare a producției stocate și a cheltuielilor cu utilitățile).

Astfel, marja a ajuns la 3% după primele 9 luni ale anului, comparativ cu 7% în perioada de referință a anului precedent. Raportul BRK întocmit de analistul Ioana Sechel are o estimare pentru un nivel de 4% a marjei EBITDA pentru întreg anul 2023. Parametrii privind evoluția cifrei de afaceri, a cheltuielilor și marjei sunt oferite într-un grafic de documentul menționat.

Pierderea de proximativ 910.000 de lei afișată de Romcarbon pentru intervalul ianuarie-septembrie 2023 este rezultatul, în primul rând, al unui rezultat financiar negativ de 2,57 milioane lei. BRK se așteaptă ca pierderea să fie de 1,68 milioane lei până la finalul anului, în timp ce marjele ar urma să fie în zona de 1% pentru anii 2024-2027.

Sunt rezultate care ar urma să fie obținute în contextul unui efort al companiei de scalare a business-ului bazat pe reciclare. La finele lunii noiembrie, Romcarbon anunța un parteneriat cu Swancor pentru dezvoltarea unei noi activități de reciclare, care constă în reciclarea materialelor termorigide.

Recalibrarea business-ului este necesară având în vedere cererea scăzută, în special în sectorul de ambalaje alimentare (PET) gestionat de compania Livingjumbo Industry SA, care, în perioada ianuarie – septembrie 2023, a înregistrat o pierdere de 3,60 milioane lei.

Cei de la BRK își exprimă îngrijorarea cu privire la vechimea relativ mare a echipamentelor din cadrul Grupului, care pot provoca întreruperi la nivelul producției, putând afecta astfel activitatea operațională a acestuia și implicit contribuind la erodarea marjei EBITDA, care se află mult sub cea înregistrată de societăți similare precum: Arla Plast AB (marjă EBITDA 13%), Coral Products PLC (marjă EBITDA 10%) și Plastiques du Val de Loire (marjă EBITDA 8%).

„Strategia de finanțare a Grupului Romcarbon ar trebui regândită”, spune analistul Ioana Sechel. „Potrivit istoricului companiei, aceasta se finanțează în medie, în proporție de 48% prin credite de la bănci precum: UniCredit Bank, Eximbank SA și BRD GSG, respectiv 13% prin subvenții. Considerăm că, specificul activității Grupului permite creșterea procentului de finanțare din fonduri nepurtătoare de dobândă (granturi).”

Un aspect pozitiv semnalat de BRK – companie care în septembrie 2020 a încheiat cu Romcarbon un parteneriat privind furnizarea serviciilor de market making în vederea creșterii lichidității pe piața de capital și diminuarea volatilității cotației propriilor acțiuni – se referă la faptul că Grupul reușește să diminueze efectul de levier (datorii raportate la EBITDA) la 2,87x în 2022, de la 4,54x în 2019.