Titlurile liderului național în reciclarea maselor plastice, Romcarbon, se apropie de un punct de cumpănă, din punct de vedere tehnic. Acestea au un preț-țintă indicat cu 15% sub nivelurile actuale de casa de brokeraj clujeană BRK Financial.

Acțiunile Romcarbon Buzău (ROCE) nu au găsit drum pentru un trend ascendent anul trecut, pentru a însoți indicele reprezentativ BET al Bursei de Valori București în parcursul acestuia către maxime. Dimpotrivă, acestea au fost sub presiune la vânzare în cea mai mare parte a lui 2023. În ultimele 2 luni, cotația a intrat într-o etapă de consolidare prelungită.

Aceasta are sens din punct de vedere tehnic, acțiunile Romcarbon apropiindu-se de apexul unui triunghi simetric destul de amplu la ieșirea din care este de așteptat ca investitorii să imprime o volatilitate mai mare acestui simbol. Pe graficul atașat, am indicat reperele pe care ar trebui să le aibă investitorii față de respectiva formațiune tehnică, ce poate fi văzută diferit, după cum se vede din trasarea alternativă a laturilor triunghiului.

Până atunci, investitorii par a fi în așteptarea rezultatelor financiare anuale preliminare sau a altor date din activitatea companiei care să fie relevantă din punctul de vedere al evoluției acțiunilor pe termen mediu și lung. Este o mișcare anunțată de închiderea triunghiului.

Un scenariu negativ, pentru un breakdown în partea inferioară a formațiunii tehnice, este în acord cu un raport de analiză al BRK Financial Group, care la finele anului trecut a indicat un preț-țintă de 0,1700 lei/acțiune, cu 15,84% sub valoarea de închidere de ieri de la BVB, de 0,2020 lei/acțiune, însă ecartul triunghiului arată că mișcarea are potențialul de a fi chiar mai amplă.

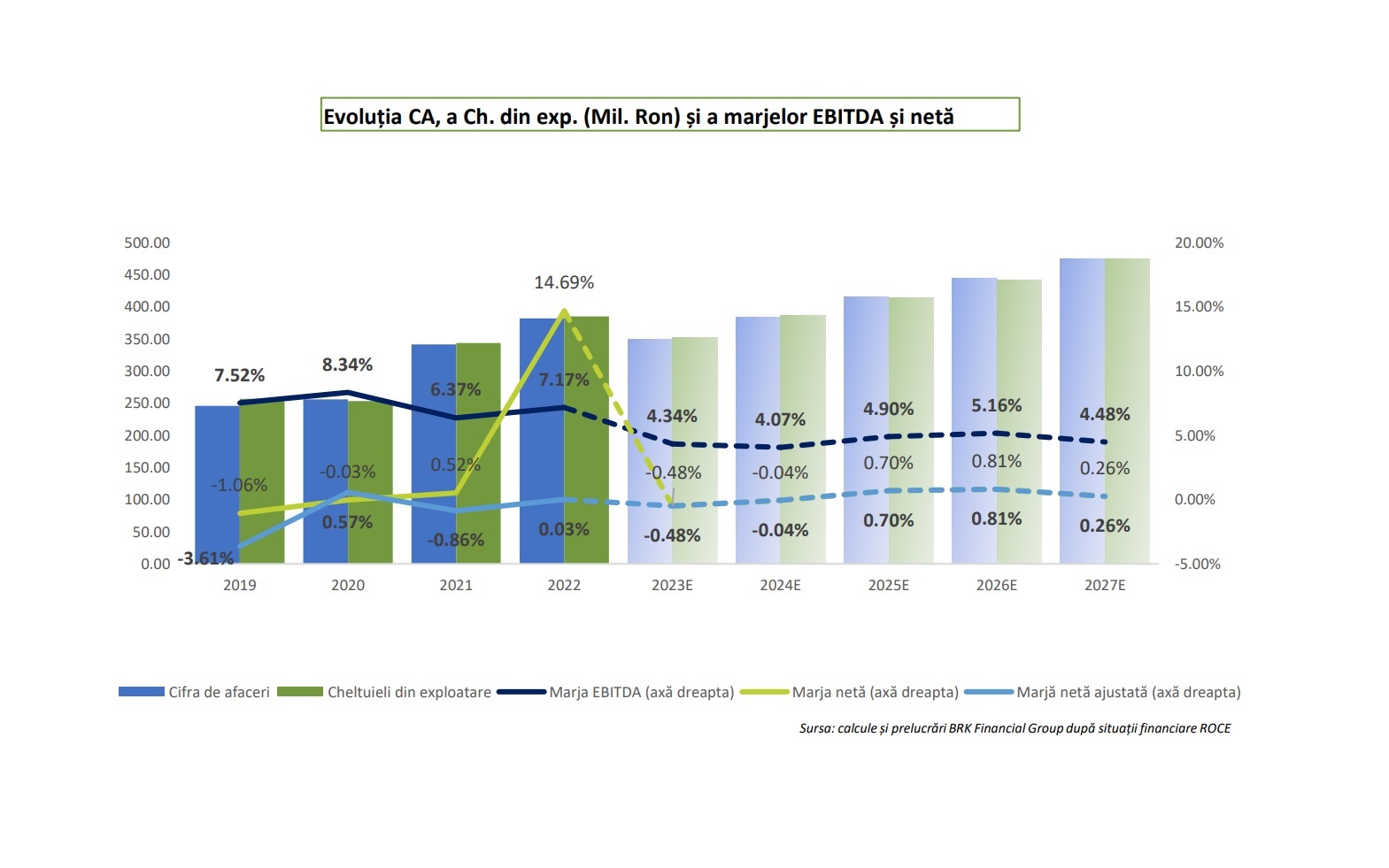

Este o proiecție care are la bază situațiile financiare din primele 9 luni ale anului 2023, în care grupul Romcarbon a înregistrat o scădere substanțială a câștigului pretaxare EBITDA, de 71% față de aceeași perioadă a exercițiului precedent. Această evoluție a venit, pe de-o parte, din diminuarea veniturilor din segmentul mase plastice și polimeri, iar pe de altă parte din scăderea principalelor cheltuieli (cu materia primă, ca urmare a producției stocate și a cheltuielilor cu utilitățile).

Astfel, marja a ajuns la 3% după primele 9 luni ale anului, comparativ cu 7% în perioada de referință a anului precedent. Raportul BRK întocmit de analistul Ioana Sechel are o estimare pentru un nivel de 4% a marjei EBITDA pentru întreg anul 2023. Parametrii privind evoluția cifrei de afaceri, a cheltuielilor și marjei sunt oferite într-un grafic de documentul menționat.

Pierderea de proximativ 910.000 de lei afișată de Romcarbon pentru intervalul ianuarie-septembrie 2023 este rezultatul, în primul rând, al unui rezultat financiar negativ de 2,57 milioane lei. BRK se așteaptă ca pierderea să fie de 1,68 milioane lei până la finalul anului, în timp ce marjele ar urma să fie în zona de 1% pentru anii 2024-2027.

Sunt rezultate care ar urma să fie obținute în contextul unui efort al companiei de scalare a business-ului bazat pe reciclare. La finele lunii noiembrie, Romcarbon anunța un parteneriat cu Swancor pentru dezvoltarea unei noi activități de reciclare, care constă în reciclarea materialelor termorigide.

Recalibrarea business-ului este necesară având în vedere cererea scăzută, în special în sectorul de ambalaje alimentare (PET) gestionat de compania Livingjumbo Industry SA, care, în perioada ianuarie – septembrie 2023, a înregistrat o pierdere de 3,60 milioane lei.

Cei de la BRK își exprimă îngrijorarea cu privire la vechimea relativ mare a echipamentelor din cadrul Grupului, care pot provoca întreruperi la nivelul producției, putând afecta astfel activitatea operațională a acestuia și implicit contribuind la erodarea marjei EBITDA, care se află mult sub cea înregistrată de societăți similare precum: Arla Plast AB (marjă EBITDA 13%), Coral Products PLC (marjă EBITDA 10%) și Plastiques du Val de Loire (marjă EBITDA 8%).

„Strategia de finanțare a Grupului Romcarbon ar trebui regândită”, spune analistul Ioana Sechel. „Potrivit istoricului companiei, aceasta se finanțează în medie, în proporție de 48% prin credite de la bănci precum: UniCredit Bank, Eximbank SA și BRD GSG, respectiv 13% prin subvenții. Considerăm că, specificul activității Grupului permite creșterea procentului de finanțare din fonduri nepurtătoare de dobândă (granturi).”

Un aspect pozitiv semnalat de BRK – companie care în septembrie 2020 a încheiat cu Romcarbon un parteneriat privind furnizarea serviciilor de market making în vederea creșterii lichidității pe piața de capital și diminuarea volatilității cotației propriilor acțiuni – se referă la faptul că Grupul reușește să diminueze efectul de levier (datorii raportate la EBITDA) la 2,87x în 2022, de la 4,54x în 2019.

În scenariul pozitiv, în care cotația va evada în partea superioară a triunghiului simetric, potențialul de apreciere este, de asemenea, mare, având în vedere ecartul mare, de aproape 0,1000 lei/acțiune, al punctelor de pornire a celor 2 laturi, așa cum spune teoria în analiza tehnică.