Indicele reprezentativ BET de la Bursa de Valori București a înaintat din maxime în maxime lăsând în urmă vârful precedent din vara anului trecut.

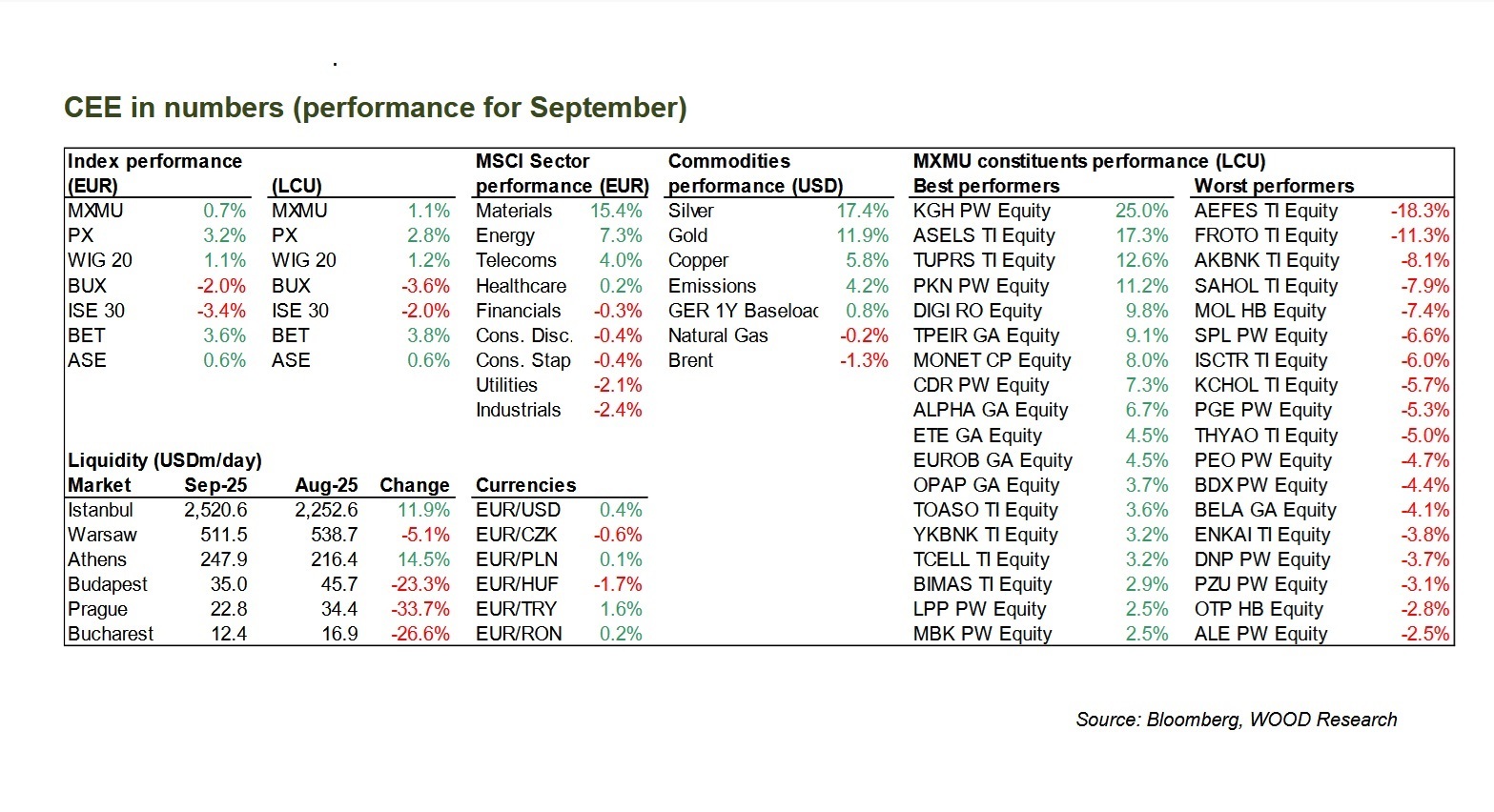

Casa de brokeraj Wood & Company de la Praga semnalează această performanță și din altă pespectivă: avansul de 3,6% din luna septembrie al indicelui celor mai lichide acțiuni românești este cea mai bună din regiune, depășind aprecierea de 3,2% a indicelui PX din Cehia și de 1,1% a indicelui WIG20 din Polonia.

Bursa de la Varșovia dă, însă, companiile de top ale lunii, respectiv KGHM cu o creștere de 25,0% și Pepco Group, cu un salt de 20,9%.

În acest clasament al dinamicii acțiunilor companiilor cu capitalizare mare, Digi Communications (DIGI) de la BVB ocupă un notabil loc 5, cu creșterea sa de 9,8%.

Brokeriii de la WOOD menționează, într-un raport remis clienților și analizat de Profit.ro, ca argument al acestui impuls știrea privind o potențială listare a operațiunilor din Spania pentru care a fost ales drept consultant Rothschild. Ei au pentru acest simbol recomandarea “cumpără”, cu preț-țintă 87,40 lei/acțiune, între timp depășit în piață. Deși tranzacția din Peninsula Iberică este în fază inițială, valoarea subsidiarei din Spania se poate ridica la 2,5 miliarde euro.

Pe bursele dintr-o regiune unde sentimentul față de Ungaria s-a ameliorat, în timp ce cel față de Grecia s-a deteriorat, indicele MSCI EM Europe a avut un avans mediu de 0,7%, măsurat în euro, cu o performanță de 7,3% pentru sectorul de energie și de 4,0% pentru telecom.

Contraperformanța a fost în Turcia, unde indicele ISE a pierdut în septembrie 3,4% și în Ungaria unde indicele BUX a suferit un recul de 2,0%.

Piața de la Budapesta a fost trasă în jos de scăderea de 14,9% a acțiunilor Wizz Air și de 7,8% a titlurilor Magyar Telecom.

În România, performanța lunii septembrie, de 21,2%, au avut-o la BVB titlurile Bitnett Systems (BNET), acestea fiind urmate de Transgaz (TGN), cu un salt de 17,2% și de cele ale One United Properties (ONE) cu o apreciere de 13,8%.

La polul opus, titlurile Alro Slatina (ALR) au coborât cu 9,7% și cele ale Purcari Wineries (WINE) s-au depreciat cu 7,4%.

Este dinamica unei piețe bursiere a unei țări cu inflație anualizată de 9,9% și unde Banca Națională a României a decis să mențină neschimbată la 6,50% rata dobânzii de politică monetară.

Deficitul bugetar de 8,4% este principala problemă, acesta fiind mai mare decât ultima estimare anterioară, de 7,7% și decât ținta inițială de 7,0%. Serviciul datoriei, investițiile și cheltuielile sociale sunt indicate de cehii de la WOOD va fiind principala sursă a acestui deficit fiscal.

Deși bursa de la București a escaladat noi maxime și a arătat bine din punctul de vedere al dinamicii, lichiditatea medie zilnică a scăzut cu 26,6% în septembrie, la 12,4 milioane dolari, de la 16,9 milioane dolari în luna precedentă.

Promisiuni mari din Marea Neagră pentru sectorul de petrol și gaze naturale

Parcursul favorabil de la BVB este explicat de analiștii de la WOOD & Company prin reasigurările date despre exploatarea zăcământului Neptun Deep.

Data de start a platformei nu s-a schimbat, spune raportul citat, care indică faptul că, totuși, mai sunt 2 ani de așteptări, până când livrările de gaze naturale vor aduce schimbări în bilanțurile producătorilor locali.

Pentru OMV Petrom (SNP), care recent a anunțat cel de-al 4-lea dividend special la rând, randamentul mediu al dividenului ar urma să fie de 6,9% în următorii 3 ani, în timp ce pentru Romgaz (SNG) proiecția este de doar 3,9%.

“Ambele companii au cunoscut creșteri ale prețurilor acțiunilor pe fondul unei piețe românești robuste și a așteptărilor legate de Neptun”, spun brokerii de la WOOD.

Casa de brokeraj a retrogradat acțiunea cu simbolul SNP la “păstrează“ de la “cumpără“, prețul-țintă fiind de 0,8800 lei/acțiune, apropiat de cel din piața secundară de la BVB.

Marjele de rafinare rămân într-o zonă bună, iar știrile privind dereglementările ulterioare sunt, de asemenea, pozitive. Indicatorul P/E, care raportează prețul de piață la câștigul companiei, este de 11,7 în cazul OMV Petrom, peste media de 6,1 a companiilor comparabile din regiune și acestea reflectă așteptările legate de exploatarea zăcământului Neptun Deep.

Această perspectivă surmontează declinul prețurilor la gazele naturale și presiunea la vânzare pentru cotațiile internaționale ale petrolului.

Așteptările investitorilor față de exploatările din Marea Neagră sunt ridicate, iar cei de la WOOD oferă propriul lor scenariu în care reîntoarcerea gazului rusesc pe piața europeană ar fi mai degrabă o excepție; nu va deveni ceva normal sau probabil, ceea ce ar conduce la prăbușirea prețurilor la gazele naturale.

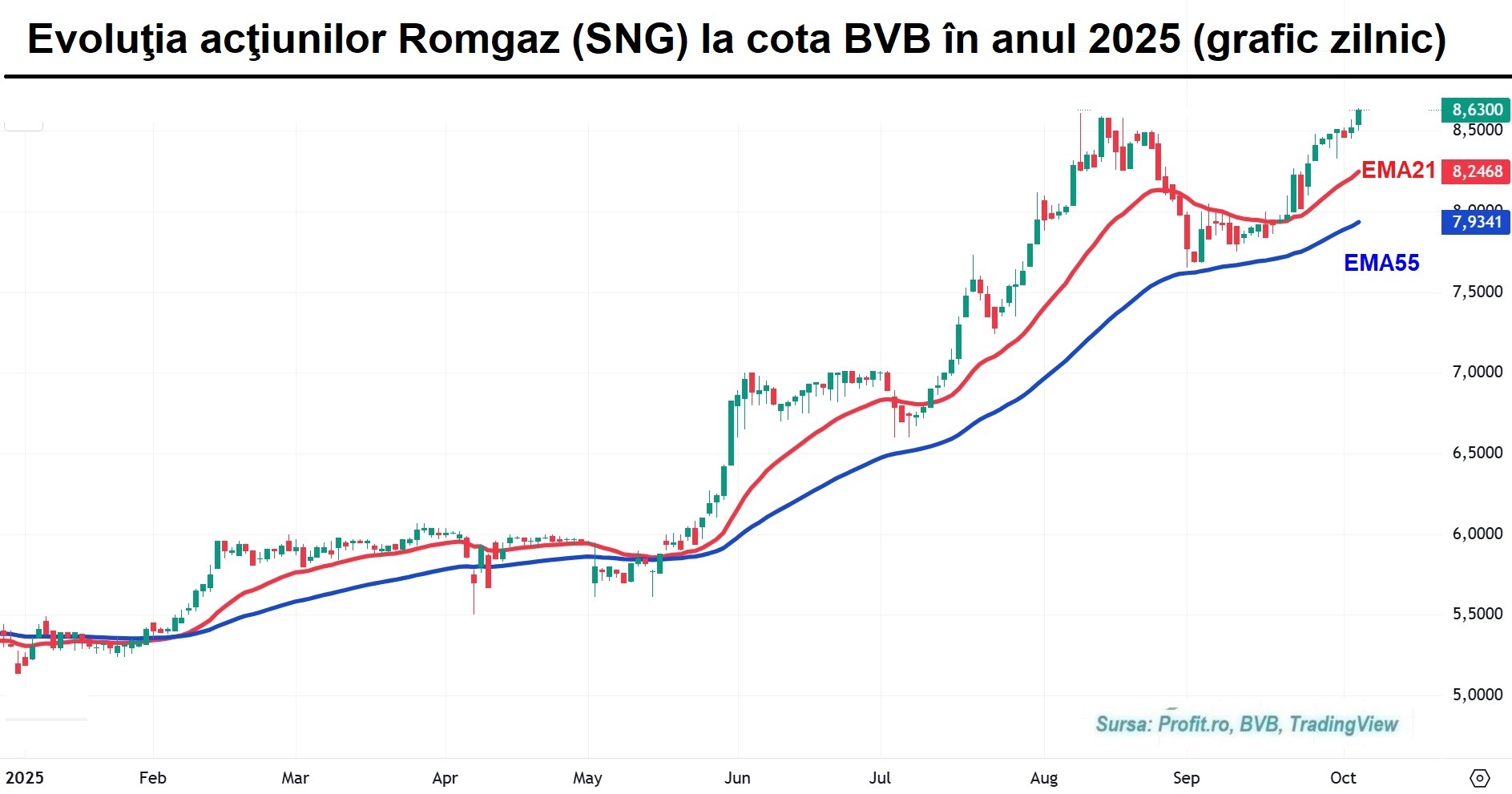

Pentru Romgaz, brokerii de la Praga dau recomandarea “păstrează“, cu un preț-țintă de 8,2000 lei/acțiune. Veniturile din Neptun Deep ar urma să aibă un impact pe fluxul de numerar în măsură să compenseze scăderile la prețurile gazelor naturale.

Titlurile societății ar urma să se tranzacționeze la un indicator mediu P/E de 9,5 în anii 2025-2027.