Titlurile Electrica au atins noi minime locale, după știrile negative de săptămâna trecută privind piața distribuției de electricitate. În piață sunt îngrijorări, iar investitori activi pe forumul bursier agf.ro extrapolează o tranzacție din toamna anului trecut prin care BERD și-a înstrăinat o parte din deținere, pachet cumpărat în cea mai mare parte de compania Dedeman a fraților Adrian și Dragoș Pavăl, și se gândesc la faptul că instituția internațională și-ar putea reduce încă și mai mult expunerea. „Ce-o fi cu Electrica asta, de vând ăștia în halul ăsta?”

Un ciclu vicios început anul trecut, când la T1 compania a raportat pierderi urmare a unui șoc din piața energiei la termen, unde avea expunere pe firme ale așa-numiților „băieți deștepți” din energie care au dat faliment, nu s-a încheiat nici acum la Electrica (EL). După ce aceste titluri au atins în luna decembrie a anului trecut un minim de la listare în zona de 10,50 lei/acțiune, acum cotația pare a tinde să retesteze respectivele niveluri.

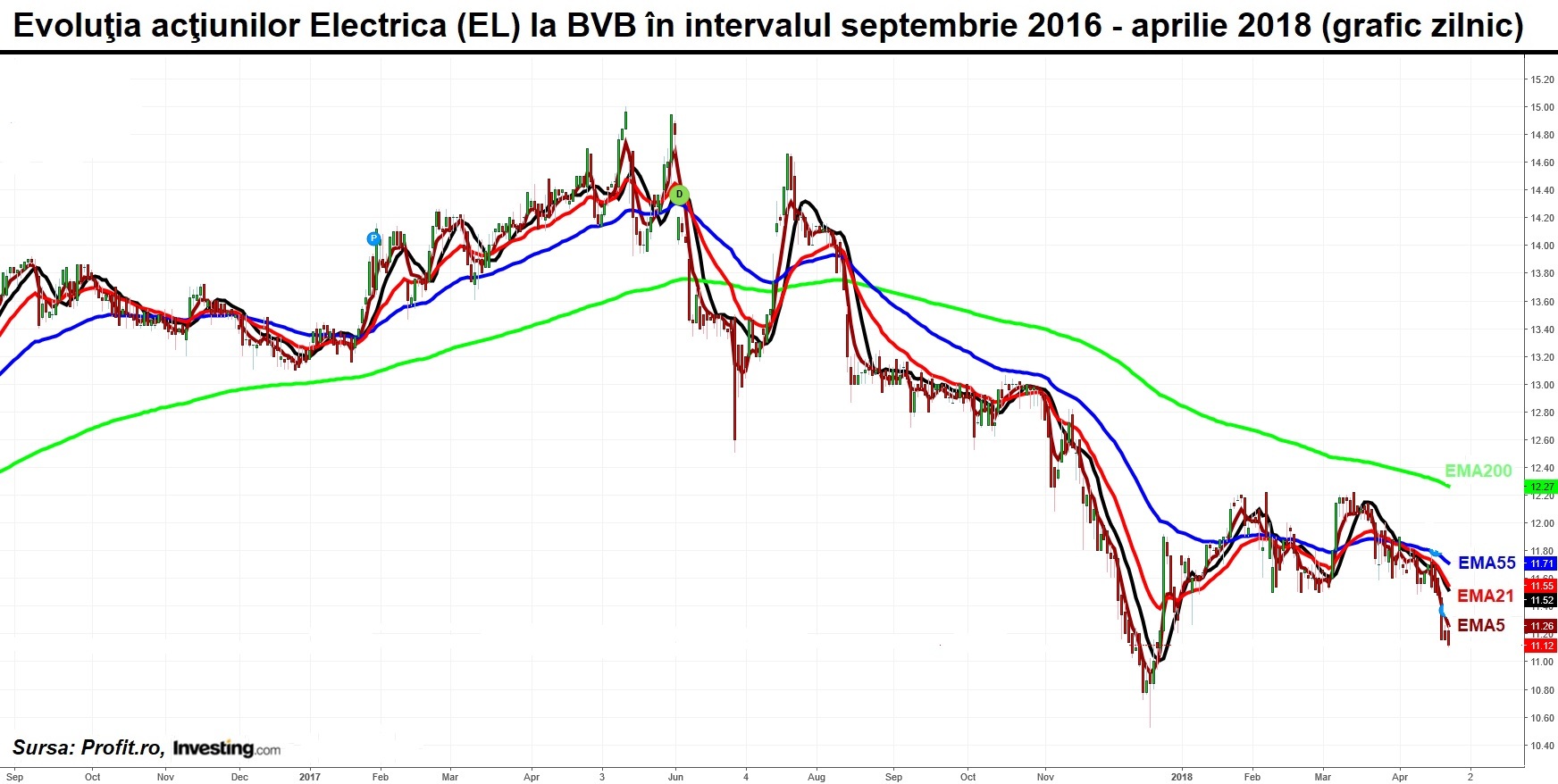

Sunt vânzări agresive, iar cotația nu a avut ieri forța unui rebound care părea a se prefigura în prima parte a sesiunii. Până la finalul zilei cotația a coborât cu 0,36%, până la prețul de 11,12 lei/acțiune, pe transferuri de 5,43 milioane lei, însă cu puțin înaintea închiderii a fost atins chiar și reperul de 11,10 lei/acțiune. Este conturarea unui scenariu negativ pe care îl prefigura încă de la finele săptămânii trecute un utilizator al forumului bursier agf.ro. „Poate vedem EL spre 11 în următoarele săptămâni”, scria acesta.

Piața digeră greu știri noi care se adaugă dezamăgirilor produse de rezultatele financiare pe anul trecut, unde, la raportarea preliminară publicată, compania afișa un profit net de aproximativ 257 milioane lei, în scădere cu 3% față de exercițiul financiar precedent și o diminuare cu 1 miliard de lei a lichidităților din conturi, în cea mai mare parte înstrăinate pentru achiziționarea la finele lui 2017 a participațiilor minoritare deținute de Fondul Proprietatea (FP) la subsidiarele sale. Suma plătită a fost de 752 milioane lei și, ca și pe bursele mari, plătitorul a avut de suferit la nivelul capitalizării bursiere.

Vânzările sunt consistente, fapt indicat de parametrii tehnici. Trendul general este vizibil negativ, cu prețul semnificativ sub media mobilă exponențială de 200 de zile (EMA200) și cu mediile mobile exponențiale de viteză în proporții Fibonacci de 55 de zile (EMA55) și de 21 de zile (EMA21) intersectate într-un unghi de separare bun pentru secvența de scăderi pe care o parcurgem. Prețul este, de asemenea, condus, de media mobilă exponențială de 5 zile (EMA5), din care a și ricoșat ieri, care denotă și o forță a mișcării pe termen scurt.

Dacă graficul ne spune că cei mari sunt la vânzare, investitorii de retail sunt și ei îngrijorați. Știrile despre companie nu au fost deloc bune. Un utilizator de pe agf se întreba în ce măsură a fost inclusă în prețuri amenda de 16 milioane de lei a Consiliului Concurenței pentru distribuitorii de energie, din care o parte cade în sarcina Electrica.

Nu este, însă, numai sancțiunea propriu-zisă. Este întreg tabloul de neîncredere care înconjoară piața de distribuție după scandalul contoarelor și cel al înțelegerilor prin practici neconcurențiale. Astfel, tarifele la electricitate ar trebui să scadă, după ce o investigație a Consiliului Concurenței a relevat faptul că mai multe companii din energie s-au înțeles între ele, cauzând prejudicii consumatorilor, conform declarațiilor președintelui instituției Consiliului, Bogdan Chirițoiu.

Sunt știri care se suprapun dezamăgirii investitorilor față de câștigurile diminuate obținute anul trecut, spune Marcel Murgoci, director de operațiuni la SSIF Estinvest Focșani. Amenda de la Consiliul Concurenței și impunerea altor practici față de clienți ar putea înscrie Electrica pe alți parametri. "Probabil au efect asupra rezultatelor financiare", a declarat Murgoci pentru Profit.ro.

În piață, dincolo de știrile negative, există o angoasă față de susținerea la cumpărare. Pe portalul agf.ro un investitor se întreba dacă scăderile nu sunt premergătoare unor ieșiri mai importante. El extrapola o tranzacție prin care în luna octombrie a anului trecut Banca Europeană pentru Reconstrucție și Dezvoltare (BERD) și-a redus expunerea de la 8,65% din titlurile Electrica, la 6,92% din capitalul social. „Cred că se roiește BERD-ul...” Mai degrabă decât o indicație în acest sens, postarea trebuie privită ca o expresie a anxietății celor care au expunere pe Electrica.

Cum în tranzacția respectivă cea mai mare parte a acțiunilor a fost cumpărată de distribuitorul de materiale de construcții Dedeman, controlat de frații Adrian și Dragoș Pavăl, extrapolarea este mișcarea pachetelor s-ar putea face în continuarea respectivului schimb din octombrie.

Nu este neapărat o speculație fără fundament. În acest an, Dedeman și frații Pavăl și-au majorat deținerea la peste 50% din acțiunile Cemacon Zalău (CEON) printr-o ofertă publică de preluare obligatorie, iar recent au mai achiziționat un pachet de 6,05% din acțiunile transportatorului de țiței prin conducte Conpet, în contextul ieșirii din acționariat a Fondului Proprietatea.

Aici apare a 2-a angoasă: „Dacă Dedemanii nu mai cumpără, EL se duce la vale.” Sunt speculații care, chiar dacă nu avem informații că ar putea fi în acord cu intenții reale, exprimă totuși neliniștile din piață, precum și faptul că susținerea la cumpărare a apărut firavă în aceste zile pe acțiunile Electrica.